界面新聞記者 | 紀瑤

周五,A股市場整體呈現探底回升的態勢,三大指數小幅上漲,科創50指數漲超1%。板塊方面,芯片、機器視覺、半導體、人工只能等板塊漲幅居前。熱門個股長光華芯(688048.SH)20CM封板,江波龍、寒武紀、恒爍股份、東芯股份、瀾起科技等紛紛沖高。

本次封頂之前,長光華芯二季度以來的市場表現一路低迷,這與其一季度嚴重下滑的經營情況有關。

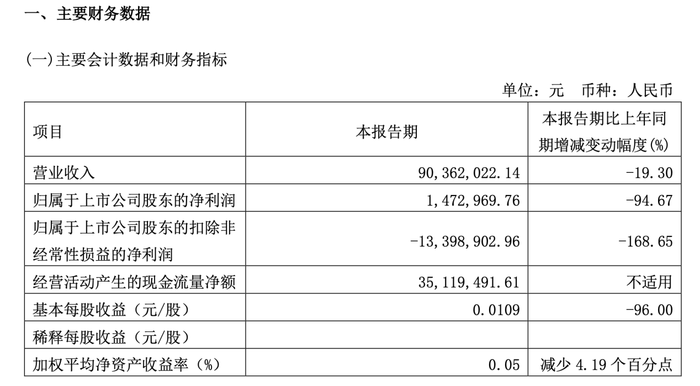

根據長光華芯披露的財報,一季度公司各項財務指標均大幅下滑,營業收入9036.2萬元,減少了19.30%;歸母凈利潤147.30萬元,減少了94.67%。二季度以來,長光華芯市場表現一路低迷。

與此同時,有基金公司悄悄進場。界面新聞記者從一季報中發現,長光華芯一季度十大流動股東,有“進”有“出”。

一季度,長光華芯十大流通股東中,出現了兩個“新面孔”。博時基金和施羅德投資管理(香港)有限公司成為新進十大流通股東。

博時軍工主題持股198.46萬股,占流通A股比例6.34%。施羅德環球基金系列中國A股、施羅德環球基金系列大中華和施羅德環球基金系列中國優勢買入長光華芯,分別持股138.14萬股、105.28萬股、82.35萬股,分別占流通A股4.43%、3.37%、2.64%,合計持股325.77萬股,合計占流通A股10.44%。富國軍工主題增持105.85萬股,現持股156.27萬股,占流通A股比5.00%。

當中也出現了減持,鵬華新能源汽車主題減持35.47萬股。

對于近期存儲板塊明顯上漲,創金合信基金研究員郭鎮岳認為,是多重事件催化的結果,包括:國內重要存儲設備供應商宣布重啟合并談判,三星電子和美光等廠商通知分銷商不再以低于當前價格的價格出售DRAM芯片,長江存儲也已經正式通知企業級NAND漲價,漲幅約在3%-5%左右。

從行業基本面來看,需求側方面,行業經過一段時間庫存去化,目前的庫存水平不斷在向正常水位靠近,終端客戶去庫存接近尾聲,行業復蘇拐點可期。供給側方面,全球幾大存儲巨頭相繼削減2023年資本開支,部分產品價格已經貼近和低于成本價格,行業巨頭三星電子于2023年4月宣布計劃削減存儲芯片產量,供需差有望收窄。目前我們仍然在密切關注存儲行業周期見底的邊際變化帶來的投資機會,后續如果需求轉暖較快,行業的表現可能會更樂觀。