文|新腕兒 憐舟

當整個市場的熱度走向至高點,就到了優勝劣汰的環節。

消費品就是這樣,年輕消費者們總是對新鮮、烈奇、有限的事物更有興趣,賣場市場很快會變成買方市場,

總有些項目出現的意義,可能就是為了點綴商業歷史。

延續上篇華創證券的調味品研報《從底料格局復盤,看復調演進》。

在前期的文章中,我們都是在討論復合調味品發展的問題。

聚焦回答復合調味品的機會前景,為什么做、怎么做。

在這篇研報解讀的內容中,我們側重于剖析行業環境和體質。

幫助一眾復調企業識別風險,分析市場環境,制定長遠戰略。

01、復調市場會出清嗎?

要想知道復合調味品行業最終會形成的格局和走勢,

可以先和其他行業對比判斷。

找個合理的參照物。

我們可以和啤酒、空調和預調酒行業做個對照。

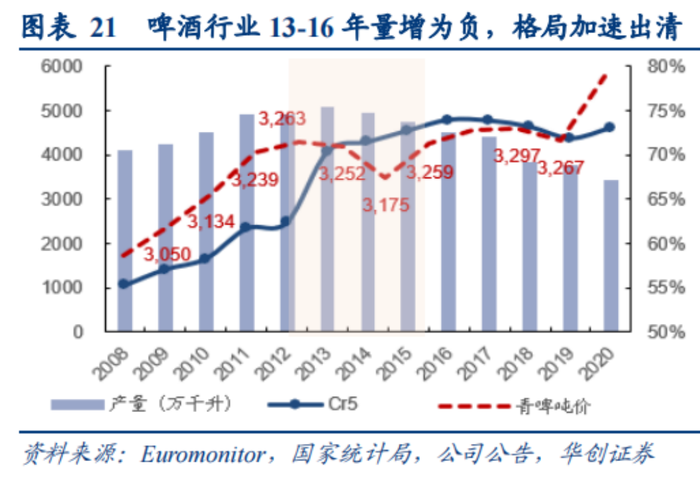

啤酒行業在2013年至2016年時,就經歷過一波行業出清。

其實就是在2013年時,啤酒行業產能見頂了,整個市場競爭激烈。

一般在這個時候,就會變成買方市場,賣方在價格上沒有主動權。

龍頭企業在這時采用價格戰策略,主動降低價格。

現金流壓力很快來了。

2016年,啤酒行業虧損的企業占比在31%,行業盈利一度承壓。

這個時候,很多中小企業頂不住,陸續離場。

在上文中,我們提出過一個觀點:消費品通常第一波賺成長的錢,第二波賺格局的錢。

前者是小錢,后者才是大錢。

但格局的錢,不好賺。要求龍頭企業戰略動作足夠的堅定,公司現金流足夠錢,行業門檻和盈利水平要足夠高才可以。

啤酒行業恰是如此。

嗅到行業機遇后,嘉士伯在2010年起,連續三次增持重慶啤酒。

華潤在2013年時大手筆收購金威。

啤酒行業的CR5迅速拉到80%。

行業集中度拉滿后,中小企業自然離場,行業格局穩定后,幾家頭部默契的在2017年和2018年沖擊高端化市場。

高端啤酒打入市場,意味著整個啤酒消費行業已經有足夠深的積淀和認知。

價格戰永遠是狙擊后來者的有力手段。

這點在其他任何行業,都是適用的。

2002年,是空調業一個難忘的年份。

那年的四季有個“涼夏”。

北方持續低溫,南方卻連續下雨。

涼爽的夏天中,并不是那么需要空調。

據公開數據,2002年的空調市場年產量在2500萬臺,比去年的產能增長了20%,銷量卻下降了15%-20%。

空調和別的行業不一樣。

比如我們和啤酒,這事兒不用心情影響,不受天氣影響。

在烈日炎炎的夏天,能讓愛喝啤酒的人不喝了,

細想下,干擾因素只可能是醫生和老婆。

空調像個“城市農民”,得靠老天爺賞飯吃。

今年要是熱了,空調就會大賣。

空調業就火了。

今年要是冷了,

那“城市農民”播種了一年,能不好顆粒無收。

連明年買麥子肥料的錢都得賠進去。

在那年涼夏,這幫“城市農民”是很慘。

大量中小品牌產能過剩,庫存積壓,

現金流壓力都很大。

奧克斯當年出手十分果斷。

在2002年發布了《空調制造成本白皮書》,牽頭降價。

行業均價年復合增長率變成了-18.4%。

做空調用的鋼、銅、鋁成本都在增加。

內憂外患。

大量中小企業被迫出清,市面上的空調品牌數量從400家,減少到30家。

龍頭企業凈利率從6%-8%,很快降到了3%。

失去了眼前的利潤,他們收獲卻也很大。

2002年,行業CR3還是33%

四年后增加到55%。

空調行業集中度大幅提升了。

還有預調酒。

說起預調酒,最先想到RIO。

的確,RIO在預調酒市場的影響力,有90%市占率,和底料產業可比性不強。

但預調酒市場格局演變規律,還是可以借鑒的。

2012年到2015年,預調酒還是個新鮮事兒。

年復合增長率是54%,成長性很強。

RIO搶先抓住機會,大手筆投入廣告,擴大影響力。

以至于筆者一提起RIO,就想起在天臺上開Party的畫面,周圍閃閃亮亮的燈光,幾個年輕人每人拿著一瓶不同顏色的RIO干杯的場景。

RIO的廣告錢花的很值。

在當時,預調酒還是個風口。

和兩年前那一撥很像。

那會,五糧液、洋河、黑牛等,凡是跟酒沾邊的公司,都來了。

問題很快出現了。

消費者新鮮勁來得快,去得也快。

喝了一次預調酒后,大家也不是總開Party,買了一次就不買了。

市場壓貨,供需嚴重失調。

成了買方市場。

RIO很快反應,把存貨率從2015年的6.6%,在2016年下調到2.8%。

減輕存貨導致的資金壓力。

中小品牌就難過了。

這些產品同質化嚴重,定價還很高,賣不了品質生活,又不屬于大眾性消費品。

賣不出去。

慢慢的,一波品牌都離場了。

百潤終于坐穩了龍頭的位置。

商業世界總有既定的規律。

啤酒、空調和預調酒三個行業出清的過程,也暗示著一些規律。

行業出清有兩個前提。

一個是存量市場到了整合期,龍頭企業發現整個市場已經到了制高點,會決定下場打價格戰。

中小企業的能力和資金實力難以應付,最終會離場。

另一個前提是,已經成了存量市場,行業容量和規模已經確定了,或者行業盈利能力很差的時候。

就像空調行業,在2002年階段,行業盈利能力很保守了,市場也到了存量狀態,龍頭出手打起價格戰,行業迅速出清。

用這兩個維度來看底料,行業狀態還是比較樂觀的。

底料行業盈利水平還是比較樂觀的。

在2021年調增期時,頤海國際的凈利率是13%,天味是9%。

餐飲企業的小肥羊、秦媽、德莊的毛利率空間也在15%左右。

國內的火鍋底料生意還是能做的。

畢竟吃火鍋這事兒,不挑人。

就是有的地方愛吃辣鍋,有的地方好吃清淡點的。

這點能告訴大家,火鍋底料的成長性、盈利性都很不錯。

門檻也不高,重要的是味道。

隨后還會有新品牌進場,大家會不會買單就不一定了。

市場容量大,也有大品牌林立,但底料不一樣的。

在大消費中,永遠有兩種生意很容易做集中化。

一種是能把生產成本優勢和效率發揮到極致的生意。

靠“便宜”的賣點,搶占市場份額。

比如早年的啤酒,就很便宜,到后來才做高端化的。

還有一種就是創造感情屬性,以產生品牌溢價的產品。

“貴”就是它的賣點。

比如LV等奢侈品。

那么這時我們再來看火鍋底料。

火鍋底料做不了太大的規模化。

底料的直接原材料占比很高,上游是牛油、花椒等農產品,下游客戶都很分散。

下游分散的客戶,導致上游很難做規模化。

每個地方吃火鍋口味不一樣的。

重慶成都一帶連路邊攤都是火鍋,大家還都喜歡吃牛油辣鍋。

但像是潮汕一帶,當地人習慣吃清淡點的鍋底。

這種消費習慣產生的影響是,例如某個地區的消費者提起牛油鍋,最先想到頤海國際,其他清湯鍋在這里,就算出了牛油鍋,也不好賣。

這種消費習慣直接干擾到火鍋品牌的規模化生產。

每個品牌都在做著自家生意,干涉不了別人,自然也不那么團結了。

頤海國際曾嘗試過降價,對40%產品降價了7%-10%后,其他品牌都沒有跟進。

那場價格戰并沒有燃起戰火。

但像是空調行業他們就不同。

奧克斯降價后,其他頭部抓緊跟進。

戰事瞬間一觸即發。

這是行業的性格和體質所決定的。

也是底料行業不會出現出清情況的本質所在。

02、集中在C端

結合其他行業出清拐點的例子,能幫助我們更客觀的思考理解底料行業未來的發展趨勢,及底料行業和其他行業不同的地方。

底料行業是門B端生意。

這句話是有數據支撐的。

據研報提供的數據,B端底料市場規模是400億-500億;

C端市場中,天貓和商超已經有60億了,還有其他渠道,整體銷售額在150億到200億。

B端占比能達到70%。

這里要注意了。

B端是主要收入來源,那么底料行業集中程度就由B端決定了。

B端就是餐飲門店。

小型餐飲門店看重的是成本,大型門店看重品控和質量。

其實這類餐飲店的生意,恰恰是做難做的。

底料覆蓋的餐飲店,就是火鍋、冒菜、麻辣燙、香鍋、串串香……也可以炒菜用。

我們在之前的文章中提到過,國內餐飲店連鎖化程度低,門店模型脆弱,長期經營是件很難的事情。

不同餐飲店會考慮到同質化的問題,對產品口味有些個性化要求。

品牌既要做到性價比,還要有風味定制的服務。

也很難做長期合作。

因此,B端的底料生意可想而知。

不只是這樣。

有的店會自制底料,保證自己獨特的風味。

像是串串香、麻辣燙,都需要這種口味特色。

這幾項因素,以B端為主的底料生意天然分散。

現在B端市場的CR3在20%以下,除了頤海國際常年給海底撈供應,市值在18億左右,行業其他的企業都是10億量級。

除了像頤海這樣和頭部大餐飲企業綁定,可以借力走向全國。

還有一種,就是代工。

為中小B端做代工,做長尾市場,例如聚慧。

C端倒是集中度高。

大家買底料就是沖方便。

今天中午想吃火鍋了,立刻網上下單,或者去附近超市買一袋。

好吃不貴。

這更考驗底料品牌的渠道能力。

當然,重點還是產品本身,是復購率的保證。

頤海的C端市場做的也很強。

2021年,頤海營收18億,線下網店約50萬個。

第二梯隊的天味、紅太陽、聚慧、德莊和橋頭營收大約是10億規模。

其中,天味和紅太陽屬于傳統零售思路,就是進傳統渠道銷售。

其他像是聚慧是面向小B端,德莊和橋頭有自己的餐飲店。

底料行業的成長方向不適合聚焦集中度這件事上。

倒是可以做資本化加速。

像是頤海國際,當年上市讓它和其他品牌瞬間拉開了差距。

還有草原紅太陽,在2022年6月做輔導備案登記。

資本化會是底料行業最適合的出路。

03、關鍵玩家們

底料行業主要玩家,還得是頤海、天味和海天。

頤海和海天的底料產品,在C端市場做的最好,海天更像是C端市場中的一個平臺。

先說頤海國際。

眼下頤海國際股價低迷。

市場的質疑來自于關聯方海底撈溢價過低。

過去6年,關聯方年復合增長率是26%,第三方卻有39%。

作為頤海國際的營收巨擘,海底撈接連閉店,開店速度放緩,影響了市場對頤海的信心。

頤海原先做一二線市場,我們在下沉市場倒是不多吃。

他們決定鋪開下沉市場。

調整價格體系,降價,在分拆三四線城市分銷商。

還會單獨招商,聚焦下沉。

一二線城市占比也從2015年的83%,下降到現在的53%。

人們吃火鍋底料,還是對品牌有慣性。

頤海原先是在一二線城市,此番下沉是場降維打擊。

對價格敏感的下沉市場,大程度會接受。

天味的產品內容會比較豐富。

他們做火鍋底料和川調。

后者就是酸菜魚、小龍蝦調味品。

也就是復合調味品。

我們在上文提到過一個邏輯,

復合調味品想要做好,有兩種方式,

一種是做大單品,

另一種是面向企業做定制調味品。

天味兩種都做。

他們除了賣手工牛油,還賣酸菜魚。

這兩種可以看做是天味的大單品,以放量為主。

所以,天味需要研制很多大單品。

另外,他們還有定制餐調服務。

2022年4月,天味投資了定制湯料企業獨鳳軒,要求這項業務未來5年能保證50%的年復合增長率。

這類業務很考驗公司的選品能力和管理能力。

如何敏銳精準的捕捉消費者口味,做出適合的產品。

頤海國際靠底料業務起家,底料是天味的大單品之一。

但海天就不同了,他們是一家平臺型調味品企業。

想想看,我們生活中選擇醬油、醬料等調味品,會留意到海天的產品。

但買火鍋底料,看到海天,吸引力就弱一些,這是品牌心智導致的結果。

海天的產品線本身也不完整。

他們最初只推出了4款底料SKU,后來在線上加了9款。

相對于其他幾家,海天講究的是個獵奇。

他們不做常吃的牛油火鍋、清湯鍋底,

選擇了大眾消費者生疏的云貴酸湯、韓式部隊鍋,實屬有些不合群了。

在銷售上,海天的心態還沒調整過來。

底料是個新品,海天沒有做宣傳,消費者有些陌生。

他們對底料和醬油是同一種營銷模式,

都是品牌和渠道,就是進入大商超,搭配贈品做促銷。

其實底料不適合搭配贈品。

公眾對海天的底料都還不熟悉,連買都不會買,怎么會沖贈品下單。

產品不好賣。

海天對經銷商還很嚴格。

想要渠道的補貼和支持,經銷商必須得把銷量做到一定的規模。

新品本來就難賣,如此一來,天味做底料的事,恐怕很多人還不知道。

海天的這種做法,在調味品行業不少見的。

前有日本醬油品牌龜甲萬,當年憑借醬油和面條湯底“萬面”,一舉做大品牌勢能。

堪稱躺著賺錢的生意。

后來在20世紀60年代至80年代,那是日本復調也的黃金時期。

日本湯料、蛋黃醬、沙拉醬等,都是大家重視的復調品類。

龜甲萬當年覺得,如果做復調的話,會和下游客戶正面競爭。

畢竟自己是靠Ebara烤肉醬,為他們供應醬油起家。

靠復調品牌發家,怎么忍心和客戶正面剛。

而且研發有試錯成本,萬一不成功,客戶沒了,雞飛蛋打。

龜甲萬放棄了。

1990年之后,復調逐漸取代了基礎調味品,就是龜甲萬的醬油,他們才被迫轉型做復調。

可市場已經有龍頭了。

按照龜甲萬的經歷,我們可以理解為什么調味品品牌們,沒認真做底料,但還是要做產品。

可能意在強占卡位,重心還是在主業上。

底料會是大家都看重的市場。

只是,眼下的底料市場還很分散。

C端市場有頤海,B端市場分散。

通過頤海、天味和海天三家公司不同的底料發展思路來講,

頤海的底料生意是不可復制的,他生來就做底料,后來與海底撈合作,兩家公司也算是相輔相成了。

海天有自己醬油大單品,底料自然不是那么受重視。

天味倒是有值得學習的地方。

他們按照復調大單品的邏輯來做底料。

如此一來,底料可以炒菜用,也可以煮火鍋,避開了底料分散性高,還強依賴渠道的特征。

出了底料大單品,還有酸菜魚底料大單品、龍蝦底料等等。

天味是的戰略核心意在復調,而不是底料。

這個思路打開了自己的商業空間。

迎合了我們文中提到的格局。

消費品的大錢,就是格局。