界面新聞?dòng)浾?| 馬越

界面新聞編輯 | 牙韓翔

“早晨運(yùn)動(dòng)的時(shí)候,可以搭配黑咖啡,幫助你更好地管理身材哦。”氣喘吁吁跟著劉畊宏直播跳操的粉絲們,也會(huì)常常聽(tīng)到這樣頗有場(chǎng)景代入感的安利。

這個(gè)看似日常的分享背后,隱藏著中國(guó)速溶咖啡市場(chǎng)的趨勢(shì)——強(qiáng)調(diào)功效、極致性?xún)r(jià)比的速溶咖啡在電商上掀起一場(chǎng)新競(jìng)爭(zhēng)。

這個(gè)市場(chǎng)的格局正發(fā)生著變化。

曾經(jīng)的雀巢咖啡一手塑造了中國(guó)消費(fèi)者對(duì)于速溶咖啡品類(lèi)的認(rèn)知,現(xiàn)在也牢牢占據(jù)接近70%的市場(chǎng);而剩下的市場(chǎng)份額在不斷被新涌現(xiàn)的品牌所瓜分。

首先是以三頓半、永璞等為代表的精品速溶咖啡,早期以高于雀巢“三合一”、低于線下咖啡門(mén)店的定價(jià)切入市場(chǎng),并在資本的加持下迅速爆發(fā)。

隨后,不同于幾年前消費(fèi)升級(jí)的精品速溶咖啡浪潮,一波低價(jià)速溶咖啡開(kāi)始崛起,并且在抖音這類(lèi)新興電商平臺(tái)搶奪消費(fèi)人群。

譬如去年拿到青山資本融資的、強(qiáng)調(diào)中國(guó)風(fēng)的云南速溶咖啡花田萃;金沙江創(chuàng)投近期投資的主打功能型的咖啡奢啡;以及在抖音頗有聲量的越南咖啡G7,主打低價(jià)黑咖啡的AGF、肆只貓,還有以前做輕食代餐起家的暴肌獨(dú)角獸等等。

界面新聞檢索發(fā)現(xiàn),在抖音商城咖啡類(lèi)目下,按照銷(xiāo)量排序第一位是暴肌獨(dú)角獸黑咖啡,而爆火的瑞幸生椰拿鐵自制套餐則在了第三。在銷(xiāo)量前十名中,就有6款速溶黑咖啡產(chǎn)品。根據(jù)第三方平臺(tái)“果集·飛瓜”統(tǒng)計(jì),農(nóng)科院的速溶黑咖啡在今年3月的銷(xiāo)售額超過(guò)了750萬(wàn),暴肌獨(dú)角獸的“0脂黑咖啡”銷(xiāo)售額則超過(guò)了500萬(wàn)。

看上去,經(jīng)過(guò)多年來(lái)的市場(chǎng)培育,中國(guó)的咖啡市場(chǎng)在快速增長(zhǎng)的同時(shí)也在分化,高端精品市場(chǎng)增速放緩后,野蠻增長(zhǎng)的新品牌以?xún)r(jià)格戰(zhàn)、功能性賣(mài)點(diǎn)切入下沉市場(chǎng)。

帶著“減肥神器”的標(biāo)簽,速溶黑咖啡增速飛快

在這一波速溶咖啡浪潮中,相較于傳統(tǒng)速溶添加了植脂末與奶精的“三合一”產(chǎn)品,無(wú)糖黑咖啡則更受到歡迎。

這種增長(zhǎng)態(tài)勢(shì)是從2021年開(kāi)始出現(xiàn)的。

尼爾森IQ中國(guó)高級(jí)總監(jiān)張俊對(duì)界面新聞表示,2022年受整體市場(chǎng)影響,快消品各品類(lèi)增長(zhǎng)受挫的情況下,速溶咖啡逆勢(shì)增長(zhǎng),在線上線下雙渠道分別較去年銷(xiāo)額增長(zhǎng)21%及4%。速溶咖啡品類(lèi)在小型現(xiàn)代渠道實(shí)現(xiàn)增長(zhǎng),其中黑咖啡銷(xiāo)額占速溶咖啡半成,在各個(gè)渠道都拉動(dòng)品類(lèi)增長(zhǎng)。

事實(shí)上,2021年黑咖啡的銷(xiāo)售額就超過(guò)了混合型咖啡。尼爾森數(shù)據(jù)顯示,黑咖啡在2021年同比增長(zhǎng)59%,銷(xiāo)售額市場(chǎng)占比躍升至52%;而就在一年前,黑咖啡的銷(xiāo)售額市場(chǎng)占比還只有40%,低于混合型咖啡的60%。

京東超市發(fā)布的《2023年一季度消費(fèi)趨勢(shì)報(bào)告》顯示,2023年一季度,速溶黑咖啡成為咖啡銷(xiāo)量第一的品類(lèi),同比增速高達(dá)110%。

背后的推動(dòng)力主要是商家們?cè)陔娚唐脚_(tái)上的猛攻。

和上一波在天貓崛起、強(qiáng)調(diào)品牌與生活方式的精品速溶有所不同,在抖音火起來(lái)的黑咖啡,主打的是功效化與性?xún)r(jià)比。

“早上起來(lái)上廁所腿都蹲麻了,你去喝黑咖啡,第二天暢通無(wú)阻”“眾所周知黑咖啡身材管理絕絕子,健身達(dá)人的福利”……盡管關(guān)于咖啡的減肥功效,并未有足夠明確的科學(xué)結(jié)論支撐,但在抖音主播的推銷(xiāo)話術(shù)中,不乏身材管理、促進(jìn)新陳代謝的關(guān)鍵詞,以及在產(chǎn)品場(chǎng)景中,強(qiáng)化與運(yùn)動(dòng)健身的關(guān)聯(lián)。

譬如近年來(lái)冒頭的暴肌獨(dú)角獸,它起初并不是咖啡品牌,主要售賣(mài)雞胸肉干、燕麥谷物棒等輕食代餐,品牌受眾主要瞄準(zhǔn)有健身、減肥需求的消費(fèi)者,強(qiáng)調(diào)黑咖啡產(chǎn)品的功能性,與其自身的消費(fèi)場(chǎng)景和人群相匹配。

“用戶(hù)一旦有功能需求的時(shí)候,就會(huì)在功能場(chǎng)景中鎖定對(duì)產(chǎn)品的需求。”奢啡創(chuàng)始人楊志偉對(duì)界面新聞?wù)f。

創(chuàng)業(yè)初期他也曾以三合一速溶產(chǎn)品為主,但隨后發(fā)現(xiàn)這已經(jīng)不是“未來(lái)品類(lèi)”——市場(chǎng)已經(jīng)完全被雀巢占領(lǐng),新品牌很難出頭,于是決定向黑咖啡戰(zhàn)略轉(zhuǎn)型,并將功能黑咖啡作為品牌的核心賽道,有4個(gè)不同的產(chǎn)品線。

“我們發(fā)現(xiàn)用戶(hù)最迫切、用量最大的需求是體重管理,然后佐餐排第二,第三是消水腫,第四是促排空。”楊志偉說(shuō)。

于是以奢啡為代表的新速溶咖啡品牌也愈發(fā)強(qiáng)調(diào)此類(lèi)賣(mài)點(diǎn),并且在產(chǎn)品開(kāi)發(fā)和營(yíng)銷(xiāo)上運(yùn)用“成分黨”的模式,比如有的品牌推出白蕓豆黑咖啡、羽衣甘藍(lán)黑咖啡等與減脂相關(guān)的產(chǎn)品,奢啡則會(huì)在今年重點(diǎn)推廣含有綠原酸、薏米提取物等有效成分的產(chǎn)品。

目前,奢啡產(chǎn)品復(fù)購(gòu)率達(dá)到30%,其主要渠道是天貓與京東平臺(tái)。而楊志偉透露今年計(jì)劃大規(guī)模進(jìn)入抖音渠道。

價(jià)格卷起來(lái),杯單價(jià)低至幾毛

電商直播間里的速溶咖啡,除了頻頻對(duì)你進(jìn)行減脂等功效化的暗示,另外的一大特征,就是簡(jiǎn)單粗暴告訴消費(fèi)者:價(jià)格便宜。

主播會(huì)認(rèn)真為你計(jì)算可以沖泡多少杯,每杯價(jià)格是多少,“比咖啡店一杯冰美式便宜太多,可以實(shí)現(xiàn)咖啡自由”——而抖音上也一度掀起速溶咖啡價(jià)格戰(zhàn),9.9元20包咖啡還送杯子。

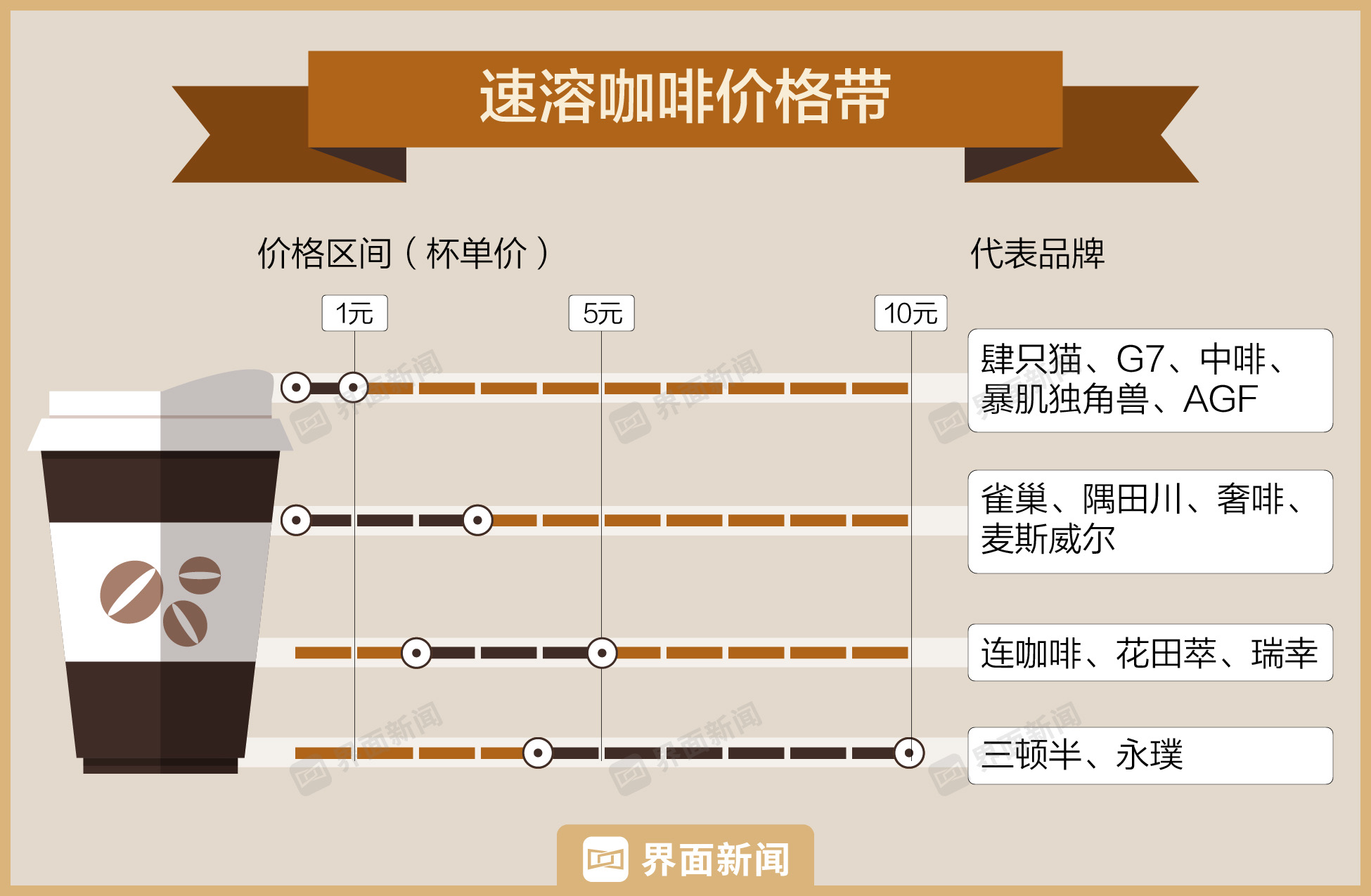

從杯單價(jià)來(lái)看,不少新興的速溶咖啡品牌的定價(jià)都在1元以下。

諸如肆只貓、G7、中啡、暴肌獨(dú)角獸等等,而這也已經(jīng)低于傳統(tǒng)雀巢三合一速溶的價(jià)格區(qū)間;1-3元價(jià)格帶除了有傳統(tǒng)品牌雀巢和麥斯威爾,還有奢啡、隅田川等;3-5元價(jià)格帶則包括瑞幸、連咖啡這樣的大品牌,以及花田萃這樣的新品牌;5-10元的品牌則有三頓半、永璞等,屬于精品速溶咖啡領(lǐng)域。

根據(jù)第三方平臺(tái)蟬魔方的統(tǒng)計(jì),今年3月,10元以下價(jià)格帶(商品單價(jià),并非杯單價(jià))的速溶咖啡商品數(shù)占整個(gè)大盤(pán)比重的8.74%,銷(xiāo)量占整個(gè)速溶咖啡大盤(pán)的37.29%,銷(xiāo)售額環(huán)比增長(zhǎng)87.52%、同比增長(zhǎng)23.2%。

作為對(duì)比,50-100元價(jià)格帶的常規(guī)精品速溶,在3月卻出現(xiàn)了銷(xiāo)售額下滑,同比下滑4.46%。

事實(shí)上這也符合現(xiàn)下后疫情時(shí)代的消費(fèi)特征。貝恩咨詢(xún)的數(shù)據(jù)顯示,后疫情時(shí)代,不同行業(yè)或升級(jí)至高端,或呈現(xiàn)出兩極化趨勢(shì)。也就是說(shuō),小部分高端消費(fèi)者依舊會(huì)選擇高端,而且更加挑剔。但大部分非高端消費(fèi)者會(huì)更偏向低價(jià)和高性?xún)r(jià)比的商品。

同時(shí)低價(jià)策略也是抖音平臺(tái)的主要玩法。在抖音商城中,專(zhuān)門(mén)設(shè)有“超值購(gòu)”和“特價(jià)秒殺”頻道,甚至在2022年上線了“9塊9特價(jià)”頻道,即所有商品價(jià)格不超過(guò)9.9元。

能夠做到低價(jià)主要有兩個(gè)原因,低價(jià)速溶咖啡品類(lèi)市場(chǎng)相對(duì)空白,以及咖啡市場(chǎng)規(guī)模擴(kuò)大后供應(yīng)鏈的逐漸完善。

花田萃的創(chuàng)始人郭磊曾經(jīng)告訴界面新聞,其包括茶、水果和咖啡豆的原料都有產(chǎn)地優(yōu)勢(shì),基本可以做到70%的云南本土化。和大多數(shù)依靠代工廠的新消費(fèi)品牌不同,花田萃從種植基地開(kāi)始,到初加工、深加工、打包封裝甚至自建工廠,再到線上和線下的銷(xiāo)售,都有較為完整地的產(chǎn)業(yè)鏈體系,從而可以節(jié)省成本。

不過(guò)也有品牌將低價(jià)咖啡作為引流工具,吸引消費(fèi)者購(gòu)買(mǎi)更高客單價(jià)的產(chǎn)品,同時(shí)拓展品類(lèi)實(shí)現(xiàn)復(fù)購(gòu)。

在楊志偉看來(lái),杯單價(jià)設(shè)置在1-3元,是匹配當(dāng)下中國(guó)市場(chǎng)消費(fèi)水平的區(qū)間——1-5線城市都可以覆蓋并提升滲透率。

“杯單價(jià)1-3元的用戶(hù),每個(gè)月在速溶咖啡上的花費(fèi)大概就是99-299元,類(lèi)似于手機(jī)費(fèi)的模式。形成消費(fèi)習(xí)慣后,就會(huì)得到持續(xù)復(fù)購(gòu)。”他說(shuō)。

收割與洗牌,新興品牌的淘汰賽更快了

盡管中國(guó)的咖啡賽道持續(xù)受到資本熱捧,未來(lái)也有繼續(xù)增長(zhǎng)的空間,但隨著市場(chǎng)規(guī)模的擴(kuò)大,每個(gè)細(xì)分品類(lèi)都將會(huì)充分競(jìng)爭(zhēng)。這也意味著,新品牌也會(huì)面臨加速洗牌淘汰的局面。

楊志偉將杯單價(jià)低至幾毛的品牌價(jià)格戰(zhàn)的現(xiàn)狀,形容為十幾年前手機(jī)行業(yè)的“山寨機(jī)”泛濫的局面。當(dāng)電商平臺(tái)的流量成本不斷攀升,低價(jià)咖啡供應(yīng)鏈薄弱、犧牲品質(zhì)下的復(fù)購(gòu)率低的問(wèn)題就容易放大,最終退出市場(chǎng)。

另一方面,線下咖啡連鎖門(mén)店的低價(jià)下沉策略,也在席卷整個(gè)行業(yè),譬如瑞幸、幸運(yùn)咖、庫(kù)迪這類(lèi)品牌打起的價(jià)格戰(zhàn),不少品牌甚至打出9.9元一杯黑咖啡的口號(hào)。而隨著連鎖咖啡線下門(mén)店越來(lái)越密集而下沉,也可能用錯(cuò)位競(jìng)爭(zhēng)的方式對(duì)壓速溶咖啡的生存空間進(jìn)行擠壓。

華創(chuàng)資本消費(fèi)投資負(fù)責(zé)人余躍曾經(jīng)提到,對(duì)于咖啡這樣一個(gè)沒(méi)有絕對(duì)的門(mén)檻的的行業(yè)來(lái)說(shuō),競(jìng)爭(zhēng)正在變得越來(lái)越激烈。

“在電商目前的模式下,其實(shí)很快就進(jìn)入了一個(gè)紅海競(jìng)爭(zhēng)。我覺(jué)得對(duì)于管理產(chǎn)品力、渠道鋪設(shè)的能力,營(yíng)銷(xiāo)推廣,甚至包括定價(jià)等等,都有很多考驗(yàn)。”他說(shuō)。

但余躍也強(qiáng)調(diào),由于口味的多樣化和消費(fèi)者對(duì)于消費(fèi)品的嘗鮮特性,咖啡市場(chǎng)并不會(huì)像互聯(lián)網(wǎng)存在一家獨(dú)大的情況,并且在產(chǎn)品上很難有鎖定消費(fèi)者品類(lèi)認(rèn)知的獨(dú)特性,成為第二個(gè)雀巢已經(jīng)很難——?jiǎng)?chuàng)業(yè)品牌都會(huì)有自己的市場(chǎng)空間,至于說(shuō)能做多大,現(xiàn)在還很難去做預(yù)判。