文|科技說

2023年Q1的百度財報發布之后,輿論和市場又進入了新的“歸因邏輯”:將業績的好轉完全歸于AI戰略,甚至是文心一言的大模型投入(盡管推出時已經接近Q1收尾)。

這就使得評判百度時,出現了非常多的“噪音”,動輒上頭講AI,強化AI對企業復蘇的重要性。卻忽略了一個技術從研發到應用,再到完善,是要經歷量變到質變的漫長過程的,一蹴而就很多時候只存在于商戰劇的想象之中,這些觀點我們是無法茍同的。

本文我們就來分析百度反彈的根本原因:

其一,百度財報的好轉,最主要還是經營方面的優化,如通過延長大客戶結算賬期來穩定客戶資源,使廣告業務可以率先反彈,利潤的改善則主要與廣告業務的持續好轉與云計算業務經營策略的調整有關;

其二,接下來2-3個季度,AI或者文心一言的考核將是市場觀察重點,業績的兌現壓力極大。

營收好轉在"術”,而非“道”

2023年Q1百度整體上交出了一份還是不錯的財報,既將增長重新拉入正增長軌道,又改善了盈利情況,更為重要的是此前頗受爭議的百度核心營銷類業務也大有觸底反彈的勢頭,這些都促使許多分析人士“上頭”且亢奮,認為企業拐點就此來到。

2023年Q1百度總營收取得了10%的同比增長(剔除愛奇藝的百度核心則增長8%),在一個外部環境仍然十分嚴峻之時,能取得此成績著實不易,不過該表現其實是有多種原因的,一味“歸因”于AI或者新業務。

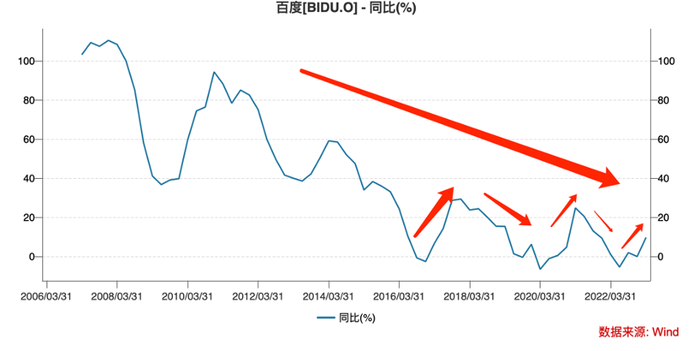

受周期性以及外部環境影響(尤其對影響力巨大的頭部企業),企業增長往往呈明顯的波浪形,即便在面對高壓的轉型和競爭壓力時,該狀況也不會消失。

在上圖中我們就可以非常清晰看到,即便總營收面對多重壓力,但仍然在個別季度創造了頗有“中興”之感的反彈,如2021年Q1其增速就受上年低基數以及當期經濟復蘇預期雙重利好,取得了非常強勁的同比增長,不過好景不長,短期反彈后又重新走低。

因此在分析財報時,既要看到企業在當期經營方面的成績,又要審慎觀察,防止反彈的短期性,以“去濾鏡”視角,我們再來分析2023年Q1百度的增長原因。

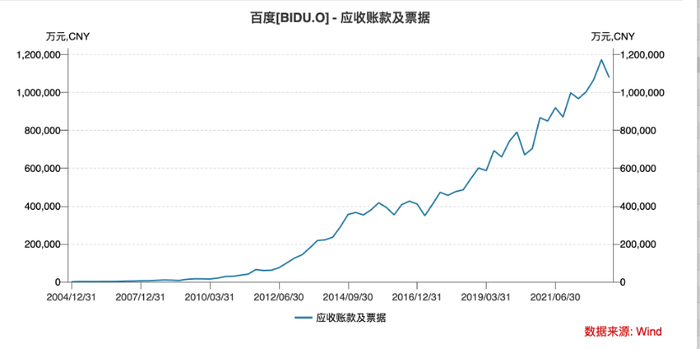

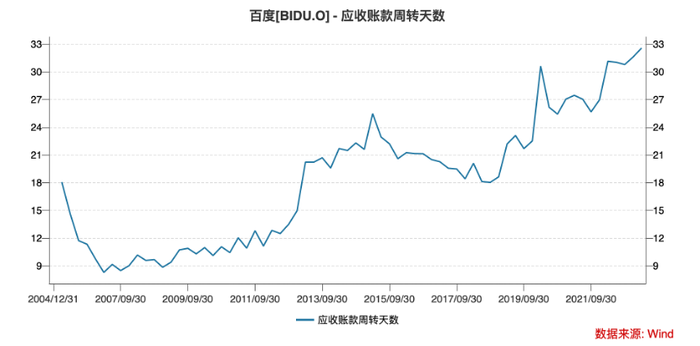

由于應收賬款主要是基于主營業務產生,理論上如果總營收增長放緩,該會計科目應當是逐漸壓縮的(起碼也要增速放緩)。不過在上圖中我們卻看到在過去三年該科目膨脹極為明顯(斜率明顯放大),這就引起了我們的注意。

在財務分析中,應收賬款賬期往往是企業市場主導地位的風向標。簡而言之,若企業處于強勢一方,客戶資源供不應求,自然會壓縮應收賬款賬期(參照蘋果),反之,若企業市場地位變弱,則又會通過延長賬期來“討好”合作伙伴,以穩定市場份額和損益表。

上圖中的折線所勾勒的就不再是簡單的應收賬款賬期,而是百度“交易地位”變遷,隨賬期延長,交易地位式微。

自2020年開始,其應收賬款的賬期有了非常明顯的躍升(增加接近半個月),其主要原因為:為穩定大客戶關系(包括重要廣告代理商和云計算和AI業務的大客戶),百度延長了應收款的賬期,當然也有在特殊時期對前者的幫扶的動機,但根本目的還是在于在特殊時期可以有效穩定客戶關系。

于是我們也就可以從一個新的視角看待百度營收的增長問題:

其一,對重點大客戶進行了商業化的懷柔,如延長賬期,降低預付款標準,使得營銷代理商可以提高對百度廣告代理的偏愛度,當然亦有百度總流量仍在改善中這一利好的幫助(百度MAU達6.57億,同比增長4%)。

其二,AI以及文心一言為代表的新業務對百度確實十分重要,其成長性確實也關乎企業“第二曲線”的落地見效,但目前經營情況的好轉更多只是基于“術”的調整(若“第二曲線”落地,企業市場地位上升,完全不需要上述手段來示好客戶)。我們討論AI也好,云計算也罷,都是要在經營的技巧之下得以普及的,夸大技術而忽視運營乃是分析界慣有的習慣,我們在此也并非厚此薄彼,而是希望以一個更加理性的態度來看待企業基本面,以避免因為“上頭”而帶來損失。

AI尚未改善盈利性

除營收之外,利潤好轉也是大本季度財報中的亮點,自然也會有觀點將此與AI強行關聯,認為是新技術變革提高企業經營效率,這些似是而非的觀點在市場中往往極有聲響。本部分我們就來分析百度盈利好轉的原因。

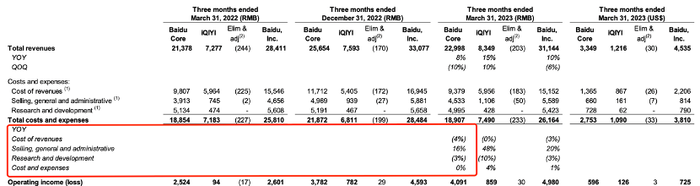

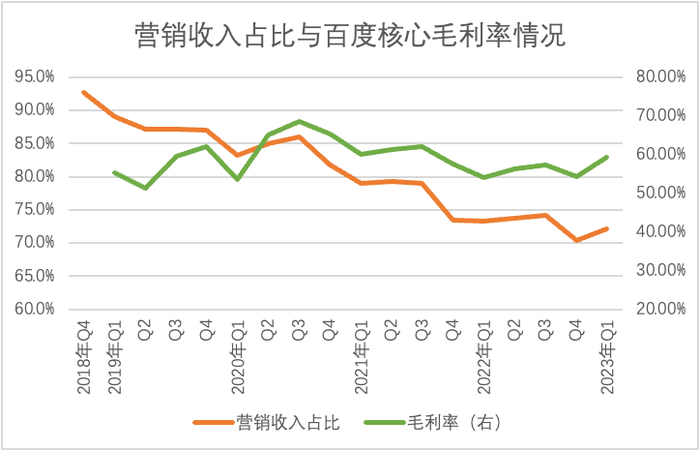

本季度財報中,百度仍然貫徹了成本優化這一經營主線,如研發費用較上年同期有所收窄(與人員優化有直接關系),這也是同類企業的最管用手段,也在市場預期之內。在上圖中我們最為感興趣的是本季度毛利率的回升,百度核心毛利率為59.2%,為近兩年以來最高。

畢竟在廣告營銷收入向AI或者云計算業務擴張時,由于業務成本結構和競爭力不同,其毛利率是在不斷受到攤薄壓力的。

在上圖中我們也可以看到,隨著營銷收入占比的下降,百度核心毛利率亦是處于下行通道中。盡管我們對新業務寄予厚望,但該業務如果跑得過快,超出營銷類業務所能創造的毛利率底線,那么新業務就可能對集團的財報造成很大的擾動。對于大公司,創新業務的風險也在此,在市場預期與損益表之間做好平衡是相當不易的,這也是“創新者窘境”所描述的場景。

2023年Q1,營銷類業務的“觸底反彈”極大緩釋了毛利率壓力,但與此同時我們亦能看到毛利率的反彈強度要明顯大于營銷收入占比的力度。這意味著:

其一,在前文中我們分析了百度通過適當延長“應收款賬期”來穩定客戶關系,但并未發生為了搶客戶而降價的情況。

這一方面在于本季度許多行業處于復蘇周期(如旅游,餐飲,出行等),營銷需求亦隨之增加,MAU達6.57億的百度對于廣告主仍然有極大吸引力;另一方面即便是搜索對于當今互聯網用戶的權重已經大不如前(已經遠不如短視頻和游戲),但仍然是線上用戶獲取信息標配產品,這就意味著百度搜索廣告有一條“底線”,當跌破底線之后,其廣告價值又會被市場喚起,這也就使平臺廣告議價能力保持在一個均值水平;

其二,創新業務也出現了新的變化,如硬件銷售(小度音箱)市場份額的穩定,也緩釋了企業在價格端讓利的動機。不過最為重要的還是云計算策略的改變,百度云業務在23Q1實現收入42億元,同比增長8%,這顯然不是一個高成長行業所應該具有的增速。

值得注意的是,當前科技企業在IaaS業務方面已經很難拿到高增長籌碼,這就迫使一些企業向云計算的PaaS和SaaS方向遷移,近期阿里云和騰訊云的一些表態和做法也暗指互聯網云計算廠商對IaaS的進取心在淡化。又由于PaaS和SaaS具有高毛利的特點(更側重于研發,而IaaS則包含龐大的硬件成本),這也會使得云計算業務的盈利周期提前。

2023年Q1,百度云計算業務首次在non-GAAP準則下盈利,較之阿里云以及AWS盈利時的規模要小很多,本質上乃是當下的經營側重點的改變(以犧牲營收成長性為代價)。

以上乃是在“節流”之外,百度盈利好轉的其他原因,我們既要看到技術變革對企業提高經營可持續性的價值,如文心一言對云計算PaaS和SaaS業務競爭力的優化,又如文心一言植入至百度各個業務線,也確實會提高產品本身的競爭力,但我們不可以忽視經營細節的調整對短期財務狀況的優化能力,這為企業爭取寶貴的改革窗口期。

但后者效用短暫,接下來2-3個季度是考驗AI后續發力的時候,觀察指標:

1)營銷類業務占比持續下行之后,毛利率能否繼續改善;

2)克服總營收同比增長的周期性波動,提高業務反彈中樞水平。

若上述問題均可兌現,我們才可稱百度“第二曲線”在逐漸清晰,可以在管理效率優化邊際效應衰減之后扛起穩增長的大旗,只是在當下,更多依靠是經營技術手段的調整,這是需要我們有所區分的。

最后還是要提醒“上頭”高亢的朋友們,技術的迭代到應用再到轉化為商業價值,是需要相當長時間去驗證的,指望技術推出便立竿見影,將一點點的改善歸因于技術,這在分析中是如緣木求魚般不可取的。