文|每日財報 栗嘉

隨著各大銀行2022年年報披露,銀行理財子公司作為近年來新興的金融產物,業績也集體亮相。

眾所周知,去年是銀行理財全面凈值化元年。這一年中,受市場波動和經濟下行等因素影響,理財產品的凈值不斷出現“反常”波動,兩輪“破凈潮”也廣受業內關注。

經過對已公布表現的銀行旗下理財公司分析,《每日財報》發現,去年大多數公司理財規模出現縮水。不過從凈利潤指標來看,在公布凈利潤增長指標的13家理財公司中,有12家凈利潤都實現了增長。

產品規模整體縮水,部分公司增長強勢

據中國理財網發布的《中國銀行業理財市場年度報告(2022)》匯總數據顯示,截至2022年年末,整體銀行理財產品存續規模達27.65萬億元,較年初下降4.66%。

之所以規模下降,毫無疑問與去年3月和11月因兩次劇烈的凈值波動引起的大規模贖回有極大關聯。

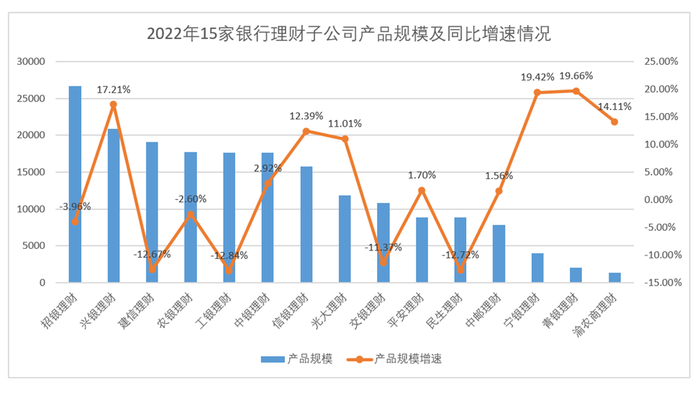

數據顯示,2022年6家國有大行,除了中銀理財和中郵理財產品規模呈現小幅增長外,其余4家大行理財產品規模均呈現出不同程度的縮水下滑。具體來看,中銀理財和中郵理財同比分別實現2.92%和1.56%的增長;農銀理財規模同比下降2.60%至1.78萬億元。

而工銀理財、建信理財以及交銀理財3家理財公司的產品規模降幅均超過了兩位數,分別下降了12.84%、12.67%以及11.37%,理財規模分別1.76萬億元、1.91萬億元和1.09萬億元。

此外,產品規模同比下降的理財公司還有2家,分別為招銀理財和民生理財,同比增速-3.96%和-12.72%。

面對同樣的逆境,仍有多家理財公司的產品規模實現了高位增長。比如,青銀理財、寧銀理財和興銀理財,雖然產品規模不及頭部銀行理財公司,但增速卻名列前茅,分別實現19.66%、19.42%和17.21%的增長,而興銀理財產品規模更是首次突破2萬億元大關。

也由此可見,盡管行業背景風險存在,但實現高規模增速的銀行理財公司,無一例外都在產品端和服務端下足了功夫。

比如在產品端,青銀理財進一步完善產品體系,優化產品結構,適當增加中長期理財產品的發行,提升資金端穩定性。在服務端,興銀理財則側重優化售后服務,就客戶關切的問題做好溝通解釋,在交流中增進與渠道和客戶的互信,并及時部署低風險產品發行,有效承接客戶贖回資金,凈贖回規模也低于其他同行。

凈利潤增長可圈可點,農銀、寧銀理財突出

從凈利潤增長情況來看,雖然2022年理財市場規模有所減少,但絕大多數凈利潤實現了增長。

首先,無論從產品規模還是凈利潤來看,招銀理財均穩居首位。去年實現凈利潤達35.93億元,同比2021年增長12.18%,仍是最賺錢的理財子公司。

《每日財報》發現,招銀理財能夠實現利潤穩健增長,與一直以來的業務轉型密不可分。據悉,2022年招銀理財持續推進產品整改,其中現金類產品按照現金新規要求實現穩妥轉型;而根據用戶需求發行的養老理財產品則深受市場歡迎。在此契機之下,截至2022年末招銀理財新產品余額達2.56萬億元,占理財產品余額的95.88%。

行長王良在業績發布會上更是指出,招銀理財的經營策略是穩定規模、優化結構、豐富產品線、加大權益類資產配置;同時把提升投研能力,夯實內功、提升能力作為2023年的主要經營要求。

其次,2022年凈利潤突破30億元大關的還有農銀理財、興銀理財,分別達35.23億元和31.11億元。其中農銀理財凈利同比增速高達104.7%;興銀理財則為10.87%。

其實,除了在資產端加強穩定資產的獲取能力、投研能力以降低凈值波動外,農銀理財和興銀理財也一直在積極拓寬銷售渠道,向創新型理財產品發力。

比如,興銀理財應用ESG投資理念,理財產品采用正面篩選與負面清單的ESG底層資產,2022年實現ESG及綠色理財產品發行規模957億元,同比增長168%。同期農銀理財ESG主題理財產品存續數量達43只,規模達到490億元。

此外,工銀理財、中銀理財、建信理財、中郵理財、信銀理財、光大理財等近10家理財公司2022年的凈利潤均突破了10億元。其中工銀理財和建信理財增幅最快,分別為38.57%、37.73%。寧銀理財凈利潤雖然沒有突破10億元,但其增速高達110.11%,增長幅度位居首位。

具體來看,資產管理能力較強的中大行主要依靠內部團隊進行低風險的標準化市場投資,同時通過資源合理配置等形式涉足權益類等高風險市場,進一步完善自身的大類資產配置體系,進而為投資者提供更多元化的投資選擇。

比如,近10家凈利潤突破10億元的理財公司中,光大理財從投資模式上建立起FOF、MOM和股票直投并重的權益投資體系,不斷加大權益類資管產品發行力度。截至目前,光大理財更是幾乎涵蓋了目前市場主流的大多數資產標的,進而形成以權益市場為重點、多元平衡的含權產品體系。

再比如,2022年實現產品規模和凈利潤雙雙大增的寧銀理財,在堅持以穩健型固收類產品為主,混合型產品和權益型產品協同發展的產品策略下,面向不同客群已形成多層次、階梯化的現金管理類產品體系;固收類產品布局上也涵蓋定期開放式、封閉式、最短持有期、客戶周期類等多種理財類型。

最后,在理財公司整體凈利潤普遍增長的背景下,有兩家銀行理財子公司凈利潤較上一年卻出現了明顯下滑。其中,中銀理財凈利潤為18.54億元,同比減少了28.94%;青銀理財2022年僅實現凈利潤3.45億元,較2021年的4.08億元同比減少15.44%。

結語

總的來看,2022年各大銀行理財公司經受住了市場的考驗,相較其他類型資管產品而言表現穩健。普益標準統計數據顯示,截至今年4月底,全市場銀行理財最新存續規模已回升至27.37萬億元,較3月增加1.34萬億元。對此,不少業內人士紛紛表示,2023年理財市場在經歷低潮之后有望迎來更加平穩的修復和增長。

然而,這也并非高枕無憂,要知道機遇下也蘊藏諸多風險和挑戰。在金融市場利率不斷調整變化的當下,理財產品凈值回撤和集中贖回仍是銀行理財子公司2023年經營中需要關注的重中之重。

但無論形勢接下來會發生什么變化,于各大銀行理財公司而言,只有進一步提升產品研發和創新能力,創新特色產品,打造差異化競爭優勢;以及持續提升投資運作和風險管理能力,加強資產端和產品端的期限適配來滿足投資者千人千面需求,才能夠在競爭日益激烈的市場快速找到新增量。