文|讀懂財經

隨著旅游的復蘇,民宿生意徹底爆了。

五一期間,國內旅游收入恢復到了2019年同期的100.66%。同期,在國內主流民宿平臺中,木鳥民宿訂單量達到2019年五一假期訂單的5.17倍,途家民宿訂單達到2019年的2.7倍。

從機構預測的全年數據看,民宿行業將在今年保持超高增長。觀研報告預測,2023年國內民宿市場規模將同比增長42.9%。相比于產業端的強勢,民宿生意卻一直沒有跑出什么明星公司。對比之下,海外發展時間較早的民宿龍頭Airbnb市值已超700億美金。

那么,如今爆火的國內民宿業有機會跑出Airbnb嗎?

本文持有以下觀點:

1、熬過危機后,民宿就會成為后疫情時代受益股。從Airbnb的發展經驗看,疫情后居民收入下降,用戶會將Airbnb視為一種補充收入的方式,利好房源數量增長。而在需求端,收入下降,也將促使部分用戶選擇性價比更高的民宿。

2、國內民宿平臺無法復制Airbnb的差異化。Airbnb的內核像一家內容化的OTA平臺。與傳統OTA平臺通過PGC發布景點信息不同,Airbnb的旅游信息除了景點外,還有很多多樣化各具特色的民宿,用戶和房東也會自主分享的風土人情和本地文化。而國內民宿同質化嚴重,很難使平臺實現內容差異化。

3、供給端給民宿行業帶上緊箍咒。海外人均住房更大,且接受陌生人同住,因此海外民宿供給數量大于國內。也正是因為人均住房少,國內民宿主流是B2C模式。相比海外C2C模式下,民宿、酒店拉開了足夠大的價格帶,國內B2C帶來高成本,使得酒店、民宿價格差異有限,影響了用戶入住意愿。

01、Airbnb逆風翻盤,國內民宿能翻身嗎?

三年前,Airbnb幾乎是硅谷中命運最灰暗的公司。疫情期間,由于核心民宿業務造血能力不足,Airbnb一度面臨困境。2020 年3月,新冠疫情席卷世界,Airbnb的訂單量瞬間被砍八成,令本就困難的公司,走到了懸崖邊緣。

但Airbnb奇跡般地完成了自救。一方面,公司砍掉整租長租、傳統酒店、交通出行、影視娛樂業務,將一切精力、資源,聚焦在民宿上。另一方面,公司用現金流保住了供給,疫情發生后,公司宣布所有預定3月14日至5月31日民宿的住客,都可以無條件全額退款。但Airbnb 并沒有讓房東承擔這部分損失,而是決定向房東支付25%房費,作為補償。

熬過疫情后,Airbnb卻出人意料地成為疫情受益者。2023年一季度,公司民宿供應量同比增長18%。所有地區供應數量都有兩位數的增長。按照公司的說法,疫情帶來了經濟蕭條,人們會將Airbnb視為一種補充收入的方式,此舉帶動了民宿數量的提升。

而在需求端,Airbnb的應用場景也得到進一步普及,疫情使用戶收入下降,很多用戶開始用民宿替代價格更貴的酒店。2022年,Airbnb平均住宿晚數同比增長31%。并且同期公司GMV同比增長35%。GMV增長高于間夜量增長,說明公司訂單價值也在提升。

供需兩端的利好體現在財務數據上。2022年,Airbnb營收實現84億,同比增長40%。而在利潤端公司也成功實現扭虧為盈,公司凈利潤實現18.9億,凈利率已經高達22%。隨著業績的持續向好,Airbnb估值已超700億美元,上市后累計漲超近70%。

將目光轉向國內,目前我國民宿平臺與Airbnb還存在很大差距。2022年,國內民宿平臺收入加起來一共不到150億,僅相當于Airbnb營收的四分之一。但考慮到,大部分國內民宿平臺比Airbnb成立晚了5到10年,國內民宿平臺還有很大的增長空間。

隨著生活回歸常態,國內民宿也呈現出了很好的增長趨勢。據觀研報告預測,2023年國內民宿市場規模將達到300億,同比增長42.9%。五一的數據也印證了這一判斷。五一期間,木鳥民宿訂單量達到2019年五一假期訂單的5.17倍,途家民宿訂單達到2019年的2.7倍。

那么,隨著國內民宿行業的高速增長,中國有可能出現Airbnb嗎?

02、難以復制的差異化

嚴格來說,Airbnb雖然定義為民宿預訂平臺,但其內核更像一個內容化、差異化的OTA平臺。

與酒店預訂平臺Booking相比,Airbnb有更明顯的OTA特征。以景點頁為例,Booking直接是目的地的搜索頁面。而Airbnb則是有更詳細的景點推薦以及旅游攻略。

(左為Airbnb,右為Booking)

兩者的頁面差別源于用戶群體不同,Booking主要為商務客戶,用戶有明確的目的地,且更適合公務出差報銷。而Airbnb的核心群體是旅游用戶,平臺更需要向OTA轉型。

與傳統OTA平臺相比,Airbnb也有著明顯的差異化。Expedia上多是PGC發布的景點信息,而Airbnb的旅游信息多是由房東、用戶自主分享的風土人情和本地文化。這種差別也體現在收入中,Expedia有向景區等供給端點擊付費的廣告收入,而Airbnb的收入全部來自民宿預訂。

但是,Airbnb靠著差異化逐漸成長獨立民宿巨頭的路徑在國內很難復制。

一個很重要的原因是,國內民宿平臺已經錯過了發展的最佳時間窗口。Airbnb是民宿業務的先行者,公司2007年成立后,便持續積累民宿資源。而Booking、Expedia等競對都在2015年才開始布局民宿業務。這給了Airbnb足夠的發展時間。到競對入局時,Airbnb已經有100萬套民宿,超過當時酒店客房數量最多的洲際集團。

國內民宿平臺并沒有類似先發優勢,2012年國內民宿平臺才陸續成立后,國內OTA平臺快速跟進,美團、阿里都推出了相關民宿平臺,規模最大的途家被攜程多輪注資,如今后者已成為前者最大的股東。

不僅失去了先發優勢,國內民宿平臺也很難形成Airbnb的內容差異化。Airbnb能夠與Expedia形成內容差異化,很大程度上得益于其民宿都有著較為鮮明的特點。由于,北美用戶大多居住在郊區,房源有很大的多樣性,不僅有木屋、海景民宿等大的分類,每個分類下面的房屋也可以做到千人千面,具有很高的游覽體驗價值。而國內多居住在市區,房屋構造較為同質化,很難通過民宿形成特色的差異化。

無法形成差異化,意味著國內民宿平臺最終會淪為OTA平臺的附庸。

03、供給端給民宿帶上緊箍咒

除此之外,供給端的差異也決定了國內很難誕生Airbnb。

在海外,民宿幾乎不存在供給問題,Airbnb民宿數量超過660萬套。而國內民宿數量加起來只有350萬。

國內民宿數量相對較少的原因也不難理解。美國人均住房面積超過70平,且外國人接受和陌生人同住,很多用戶都會主動上傳自己的房源。而在國內,人均住房面積只有40平,并且國內用戶難以接受和陌生人同住,比如很多城市的中高檔小區根本不允許有民宿。

但供給數量還不是國內難出Airbnb的全部原因。更大的難題是,民宿經營方式的差別。人均住房面積少和國人較為保守的觀念,造成了國內民宿主流是B2C模式。這里的B2C有兩層含義。一是,平臺采取B2C的經營模式,平臺批量獲取房源后,對房源統一維護、運營,并通過平臺對外出租,收取傭金。

在國內,B2C平臺的房源優勢要遠大于C2C平臺。主流民宿平臺中,B2C平臺途家房源數量超過230萬,而C2C平臺木鳥民宿、美團民宿分別只有135萬套、70萬套。

再者,即使是C2C平臺,國內民宿平臺供給端也更類似小B,既個人扮演二手東的角色,個人從房東租賃房源后,裝修成民宿,再出租給用戶。相比之下,愛彼迎是純粹的C2C平臺,平臺不擁有或運營房源,出租源頭也絕大多數為房東直租,很多用戶甚至和房東同住。

經營模式的差異,影響到了終端定價。無論采取B2C模式的平臺還是依托平臺的小B商家,都會將收過來的民宿進行裝修、品牌宣傳和日常維護,民宿成為重資本的生意,供給方有強烈的回本需求。這些最終都抬高了房源的終端售價。

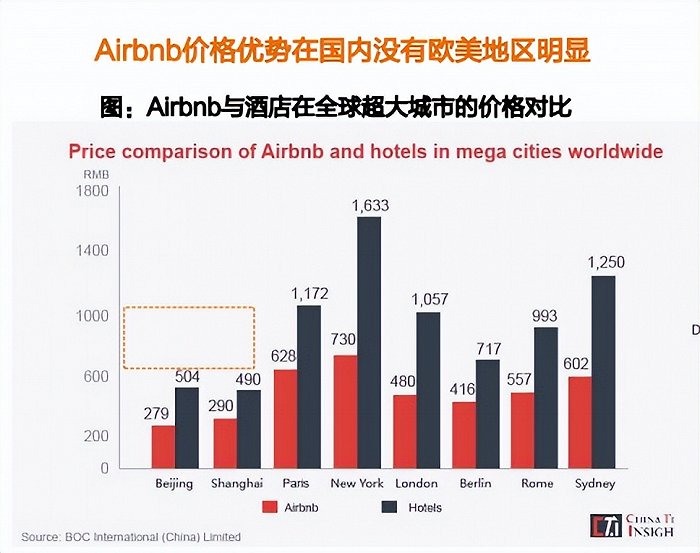

最后造成的結果是,國內民宿與酒店的價格差異有限,而海外民宿與酒店形成了較大的價格差距。以國內房價最低的Airbnb為例,Airbnb在國內相對酒店的價格優勢沒有國外明顯。在上海Airbnb的價格是酒店的60%,而在紐約,這一數字是44%。

而在北京、上海等高線城市之外的下沉市場,大部分賓館以及快捷酒店的價格可以下探至百元以下,其價格基本與民宿差距更小,甚至國內有部分地區的賓館價格比民宿更低。國內民宿沒有像海外一樣和酒店拉開足夠大的差距,用戶的入住需求自然會降低。

從上述角度看,雖然國內民宿是一個快速增長的行業,但由于人均住房面積少和保守的用戶觀念等原因,造成了國內房源供給數量天花板較低。與此同時,B2C帶來的重資本模式又抬高了售價,使民宿與酒店沒有形成足夠大的價格差距,降低了用戶入住需求。

重重限制下,國內民宿行業難以跑出Airbnb便不難理解了。

免責聲明:本文(報告)基于已公開的資料信息或受訪人提供的信息撰寫,但讀懂財經及文章作者不保證該等信息資料的完整性、準確性。在任何情況下,本文(報告)中的信息或所表述的意見均不構成對任何人的投資建議。