文 | 新經濟觀察團

進入5月份,國內19家民營銀行的2022年成績單已悉數出爐。新經濟觀察團統計發現,自2014年首家民營微眾銀行開業以來,各家發展迅速,但行業差距迅速拉大。

2022年,伴隨眾邦銀行的加入,資產規模超過千億元的民營銀行已達到4家。而面對疫情反復和經濟新常態等因素,各民營銀行調整核心戰略,多家銀行營收、凈利潤表現不俗。但同時,行業整體增速下滑、業績分化加劇、不良率抬頭、罰單增多等問題也在增加,其中凈利潤的行業最大差距已經超過255倍。

在行業競爭加劇、監管紅利退卻之下,中尾部民營銀行亟待探索差異化發展道路。

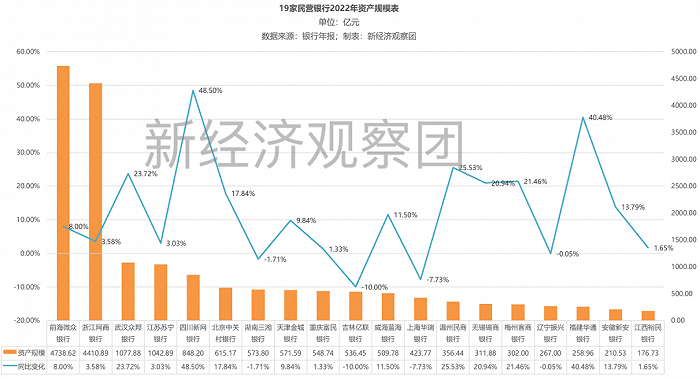

1、資產規模:4家進入“千億俱樂部”,億聯銀行增速墊底

隨著行業發展提速,民營銀行的資產規模同步擴張,多家加入到“千億俱樂部”之中。但業內差距進一步拉大,增速更是分化顯著。

資產規模上看,2021年,微眾銀行、網商銀行、蘇寧銀行早已邁入千億資產規模陣營。到2022年,“千億俱樂部”再添新軍,眾邦銀行成為第四家資產規模過千億元的民營銀行。

其中,微眾銀行背靠騰訊,資產規模擴張最為迅猛,2022年達到4738.62億元,同比增長8%,穩坐行業頭把交椅。同期網商銀行緊隨其后,資產規模為4410.89億元,同比增長3.58%。

同是“千億俱樂部”成員,蘇寧銀行、眾邦銀行與頭部兩家差距不小,資產規模分別為1077.88億元和1042.89億元。不過,眾邦銀行增速表現突出,接近24%,是四家頭部銀行中唯一規模增速超過兩位數的一家。

而在500-1000億元的腰部陣營內有7家銀行。其中新網銀行資產規模848.2億元,有望進入千億俱樂部。其后的各家銀行資產規模水平則較為均衡,都在500-600億元左右。

剩余的8家民營銀行,資產規模則不足500億元,表明行業馬太效應凸顯:頭部陣營強者更強,尾部銀行遲緩,甚至剛突破百億規模。例如,裕民銀行以176.73億元的規模位列倒數第一,與微眾銀行的資產規模有27倍的差距。

從增速上看,各家差距也較大。19家民營銀行當中,資產規模增速為兩位數的僅為9家,6家為個位數增速,4家為負增長。

其中,兩家民營銀行資產規模增速超過40%。最高的新網銀行高達48.5%,華通銀行緊隨其后達到40.48%。而到了增速第三名的溫州民商銀行,增速就降到了25.53%。

還有一些民營銀行的資產規模增速放緩、甚至不升反降。規模墊底的裕民銀行,其2021年規模增速還有41.2%,但2022年大幅降低至1.65%。億聯銀行資產規模更同比下滑10%,降幅為19家中最大。而三湘銀行、振興銀行的同比增速也為負數。

而作為東北首家民營銀行,億聯銀行曾發展迅速,但2022年規模增速卻墊底。這背后,是該行近年來屢次被罰,投訴量飆升。

今年3月末,因相關行為涉嫌違反銀行間債券市場自律管理規則,億聯銀行被中國銀行間交易商協會開展自律調查。此前的2021年1月,億聯銀行因未能建立有效的個人貸款全流程管理機制,被吉林銀保監局罰款20萬元。2021年4月,因未準確、完整、及時報送個人信用信息等"四宗罪",被央行長春中心支行罰款164.4萬元。2022年11月末,因在辦理個人經營性貸款過程中,貸款"三查"不到位等問題,被罰款140萬元。

此外,今年吉林銀保監局發布的《關于2022年銀行業消費投訴情況的通報》顯示,億聯銀行投訴量1042件,同比增長291.7%,占全部投訴的28.84%,這導致了城市商業銀行及民營銀行投訴量同比增長95.7%。

整體來看,經過近9年的發展,民營銀行的資產規模都得到了顯著提升。但不論是頭部還是其他銀行,整體上增速都在放緩。

對此,厚雪研究首席研究員于百程對新經濟觀察團表示,民營銀行成立時間較短,多數業務仍然處于探索階段,其中頭部民營銀行發展較好,業務主要是面向個人和小微客戶,整體資產規模依然有限。2022年,頭部民營銀行的總資產增速出現下滑,估計是基于業務需求和風險考量,主動調整資產結構的結果。

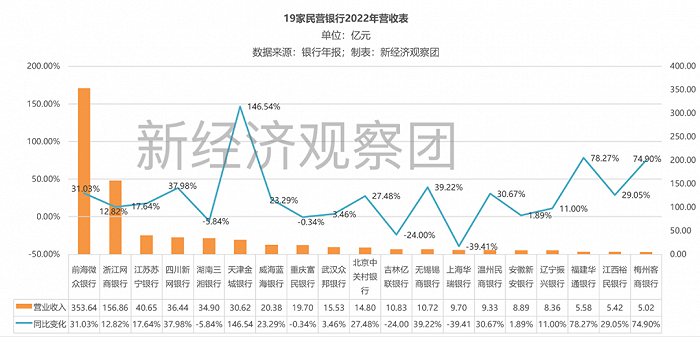

2、營收表現:兩家破百億,華瑞銀行降幅近40%墊底

除了規模分化顯著,19家民營銀行的業績差距也在拉大。

營收方面,2022年19家民營銀行中,年營收超過百億元的僅有微眾銀行和網商銀行兩家。但兩家頭部銀行的差距也在進一步拉大。

2022年,微眾銀行營收突破300億元,達到353.64億元,同比增長31.03%。而網商銀行已遠遠落后,營收156.86億元,盡管增速達到12.82%,但營收已不到微眾銀行的一半。

19家中,營收超過10億元的有12家,但營收在30-40億元的僅有蘇寧銀行、新網銀行、三湘銀行和金城銀行四家,與頭部兩家的差距愈加明顯。

還有7家銀行的營收不足10億元,末尾的華通銀行、裕民銀行、客商銀行2022年營收水平在5億元左右,與微眾銀行的最大差距達到70倍。

營收增速上看,19家中15家營收增速為正,4家負增長。其中,金城銀行的營收增速達到146.54%,位居行業第一。華通銀行和客商銀行緊隨其后,營收增速也超過了70%。

而華瑞銀行、億聯銀行、三湘銀行、富民銀行的營收增速為負數。其中,華瑞銀行營收增速為-39.41%,降幅最大;億聯銀行營收增速則為-24%,表現同樣慘淡。

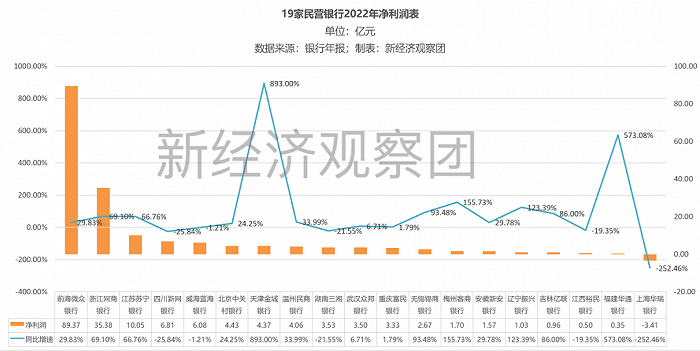

3、凈利潤表現:行業差距超過255倍,僅華瑞銀行虧損

凈利潤方面,仍是微眾銀行和網商銀行“兩騎絕塵”,二者2022年凈利潤分別達到89.37億元和35.38億元。但同樣,兩家差距拉大,盡管網商銀行凈利潤增速高達69.1%,但凈利潤數字已不足微眾銀行的40%。

除了頭部兩家,年利潤超過10億元的僅蘇寧銀行1家;年利潤在1億元-7億元之間的,有12家,不足億元的則有4家。而墊底的華通銀行凈利潤0.35億元,與微眾銀行近90億元的凈利潤差距超過255倍。

華瑞銀行則成為民營銀行當中唯一的虧損者,稅后凈虧損3.41億元。

增速方面,4家取得超過100%的凈利潤增速。

其中,2022年金城銀行凈利潤增速接近900%,大幅領先其他同行。據了解,金城銀行在2020年8月引入三六零作為第一大股東后,展開新的戰略調整,將“數字化服務中小微企業”作為核心戰略,各項經營指標由弱轉強,服微助實提質增效。從2022年經營狀況來看,雖與頭部銀行仍有差距,但金城銀行新戰略啟動后收效頗豐。

而華通銀行2022年凈利潤增幅也有573.08%。據悉,華通銀行聚焦回歸本地市場、完善普惠金融專業機制,并組建零售地推和直銷團隊,增強小微金融專業化服務能力。而該行也是繼微眾銀行、網商銀行之后的第三家完整采用分布式互聯網技術的民營銀行。

此外,振興銀行和客商銀行的凈利潤增速也分別達到123.39%和153.7%,十分亮眼。

不過,有5銀行出現凈利潤下滑,分別是新網銀行、藍海銀行、三湘銀行、裕民銀行和華瑞銀行。其中新網銀行作為有望沖擊“千億俱樂部”的成員,2022年凈利潤卻下滑25.84%。

而凈利潤降幅最大的,是唯一的虧損者華瑞銀行,降幅高達252.46%。

據了解,華瑞銀行是首批開業的五家民營銀行之一,曾經一度風光。但2017年-2021年,其凈利潤分別為2.53億元、3.27億元、2.68億元、2.03億元和2.23億元,相應增速分別為78.17%、29.25%、-18.04%、-24.25%和9.85%,存在大幅波動。

同樣,近幾年華瑞銀行多次被罰。2022年11月16日,華瑞銀行因流動資金貸款管理違規等三項問題,被上海銀保監局責令改正,并處115萬元罰款。2021年11月,華瑞銀行因嚴重違反審慎經營規則,違規接受第三方金融機構信用擔保等違法違規行為,被責令改正并處罰款30萬元。2021年9月,該行又因“未嚴格監督流動資金貸款的使用情況”等11項違法違規事實,被罰沒超520萬元。

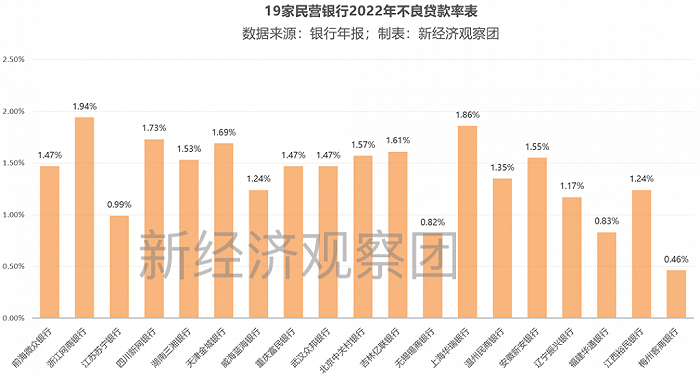

4、資產質量:網商銀行不良率最高,客商銀行最低

除了業績增速放緩,2022年,受疫情等大環境影響,以中小微企業為主要客群的民營銀行的資產質量遭遇沖擊,不良率上升。

2022年,19家民營銀行中,網商銀行以1.94%的不良貸款率“拔得頭籌”,華瑞銀行1.86%位居第二,新網銀行1.73%的不良率位居第三。

背靠阿里的網商銀行,一直與微眾銀行同處行業頭部。但近年來,網商銀行除了在營收、凈利層面逐漸與微眾銀行拉開距離,不良率也增長明顯。

據銀保監會最新數據,2022年末,銀行業金融集不良貸款率為1.71%,但網商銀行高出平均線0.23個百分點。

不過,不良貸款率的飛漲,或許與網商銀行主要發力普惠市場有關。

根據2022年財報,網商銀行自成立以來,累計服務小微客戶數超過5000萬,其中當年新增貸款客戶中,有八成以上為首次在商業銀行取得經營性貸款。而網商銀行重點發力對象,主要集中在中西部區域。此舉為普惠金融打開了市場,但同時,網商銀行也不得不面對貸款業務的風險指數增加。

當然,業內大部分同行也存在類似問題,加上成立時間的累積,不良貸款率上漲。其中中關村銀行不良貸款率達到1.57%,同比上漲0.74個百分點,增長量居于行業首位;裕民銀行不良貸款率達到1.24%,同比上漲0.7個百分點。此外,新網銀行上漲0.68個百分點,錫商銀行上漲0.48個百分點、客商銀行上漲0.42個百分點。

而蘇寧銀行、華通銀行、錫商銀行、客商銀行4家的不良貸款率均低于1%,其中成立時間較短的客商銀行僅為0.46%。億聯銀行、三湘銀行、藍海銀行、振興銀行、蘇寧銀行、華通銀行和民商銀行等7家銀行的不良率均有所下降。

從行業來看,進入2023年,民營銀行將面臨更激烈的市場競爭,如何基于自身定位和合規發展,走出差異化的創新金融道路,是擺在每一家銀行面前的難題。

對于民營銀行的未來發展,于百程表示,民營銀行受制于網點限制,同時客群也更加小而分散,無法倚重傳統的線下展業方式,因此,多方面的因素決定了數字化是民營銀行發展的必由之路,通過線上化、數字化和智能化來進行業務創新。

于百程認為,目前看,基于消費數字化和產業數字化的背景下,民營銀行提升業務數字化能力,深入消費和產業場景,把自身打造成開放平臺,做場景、傳統銀行等參與者之間的連接器模式,是一條比較期待的發展路徑。