文|汽車預言家

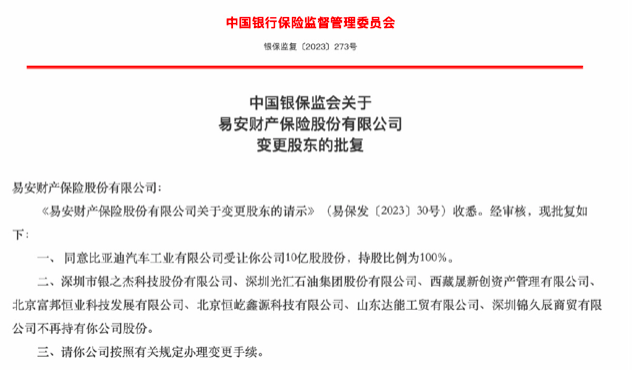

近日,中國銀保監會發布關于易安財險變更股東的批復,同意比亞迪汽車工業有限公司受讓易安財險10億股股份,持股比例100%。經過此次股權受讓后,意味著比亞迪全資持有易安財險股權,拿下一張保險牌照。

從行業的層面來說,比亞迪成為了保險行業內第一例民營股東獨資的中資險企,也是中國首個大體量汽車企業進軍保險行業。然而,在比亞迪這一動作的背后,有人看到了市場潛力,也有人看到了無限挑戰。

事實上,比亞迪進軍保險領域并非是首次進行。早在一年多之前,比亞迪就按照大部分汽車企業在保險領域的發展趨勢,設立了比亞迪保險經紀有限公司。中介公司成立之后,比亞迪初步實現進入保險領域,而此次再入保險牌照,則使得比亞迪正式以保險企業的身份進入該領域。

將汽車與保險業務放在一起,看似是一件順理成章的事情,但過程卻不像人們想象的那么簡單。綜合看來,行業普遍認為比亞迪經過這一布局可從三方面獲利。

第一,當前中國新能源汽車年銷量劇增,2022年已接近700萬輛,新能源汽車規模化正在拉動新能源車險以及智能網聯車險的增長。安信證券研報數據稱2022年新能源車險保費超過了700億元,實現翻倍增長。相關研究預計,到2025年,新能源汽車保費規模將達1543億元,占車險總保費比例約為15.7%。面對市場潛力巨大新能源車險,比亞迪入局保險行業很有可能是想分得其中一塊蛋糕。

第二,比亞迪入保險牌照,徹底實現了直接觸達車險產品,繞開了與第三方合作。這代表著在省去“中間環節”后,比亞迪可獲得更大利潤空間。尤其是可以針對自身的用戶畫像,為他們提供更優質、更創新、更便捷的保險產品和服務,從而提升客戶黏性。

第三,與其他險種不同,具有剛需屬性的車險易于在汽車銷售的場景中同步完成交易,實現直接銷售行為。除此之外,新能源汽車產品責任還涉及電池等多個方面,均需要保險的高參與度。基于此,比亞迪的加入可以提高參與度,而不局限于單輛汽車的獨立保障。

其實,在新能源汽車企業中,比亞迪并不是第一個進軍保險領域的,也并非首個如此引得行業關注的。特斯拉就在2019年推出了自己專屬的汽車保險產品—— UBI車險。據了解,這種車險不同于傳統汽車的上限模式,它是先通過一定的汽車駕駛數據分析,得出車主駕駛習慣的安全性指數,在此基礎上針對不同車主給出相應的保單。一般來說,相對穩重駕駛的車主可直接節省20%至40%的保費,而保持安全駕駛的司機能節省30%至60%的保費。

當時UBI車險一經推出,就在美國的汽車市場、保險市場引起了一片轟動,甚至有人認為特斯拉可能憑此威脅到美國車險行業,并改變車險的發展模式。現如今,特斯拉自營汽車保險服務已覆蓋了美國佐治亞州等12個州。

特斯拉自營汽車保險服務是為了改善保費而設立,但與此同時,中國的新能源車險仍存在很大問題,保費較高、行業壟斷等問題亟待解決,這些問題也是特斯拉此前所面臨的。更為重要的是,因為新能源汽車擁有數據化、智能化的屬性,車企現在進軍車險,可以實現與用戶數據互聯互通,從而提供更優的客戶服務,進一步拓展自己的生態圈,打造生態圈閉環。

豐富生態圈已經成為汽車行業的一種潮流趨勢,在比亞迪踏入保險行業之前,蔚來、小鵬、理想、廣汽等車企已通過成立或收購保險經紀公司,加入“保險隊伍”。

相比它們以“保險經紀公司”的身份布局“車險業務”,獲得保險相關的部分利潤,比亞迪的拿到的“保險拍照”則是拿到直接定義車險產品,售賣自家保險的實質權力。雖然比亞迪的“權力”更大,新能源車企的空間還沒有被大肆挖掘,但在諸多層面上,比亞迪等車企開啟車險想要從中拿到這塊蛋糕都并非易事。

首先,比亞迪100%收購的易安保險是全國僅有的四家互聯網保險之一,主要業務集中在網貸P2P平臺、助貸平臺等相關方面,但在車險業務上并沒有涉及。這就意味著比亞迪想要進入車險板塊,就必須取得與車險相關牌照。對于其他汽車企業而言,獲得保險牌照這一步都尚無法實現,想要取得車險業務資質更是難上加難。

其次, 如果在未來的保險業務運營中,其依舊定義為互聯網保險牌照,比亞迪則能實現較短時間內將業務深入產品線中;但如果定義為傳統產險牌照,比亞迪則需要在開設分支機構,進行網點布局。在這種模式下,不僅將影響比亞迪保險業務的擴張速度,同時也會大幅增加成本支出。

另外,布局保險業務在更深層面上也考驗一個企業的償付能力。相關統計數據顯示,新能源車險的單均保費一般比傳統燃油車高20%左右,且在出險頻率、賠付款上均高于傳統燃油車。從這個層面來說,比亞迪專注于新能源車險會比其他保險公司面臨更多的賠付比例。

雖然比亞迪在2022年的營收已經超過了160億元,但年銷量已經接近200萬輛,這也意味著比亞迪聚焦新能源車險,未來涉及的賠付金額會進一步增大,這將從財力上考驗著比亞迪在這一領域的布局能否成功。

當然,現在新能源汽車電池成本高,高保低賠是行業現象也普遍存在矛盾。為了解決這一問題,車企進軍保險業務是趨勢,但業務模型還得在打磨,畢竟車企做保險本身就是一件很難盈利的事情,這個問題在過去的傳統車企中就得到了印證。

最后,比亞迪在新能源汽車市場中的發展遙遙領先,但進入到保險領域中,它只是一個“新手”,且易安財險在這一方面沒有任何經驗可以給它進行經驗方面的借鑒。而此時中保、人壽等各大保險公司也在加強新能源車險領域的發展,雙方競爭之下,汽車企業想在車險方面取得一席之地也是難上加難。

正如保險行業的相關分析人士所說,新能源車險普遍存在出險率高、維修成本高、賠付率高等問題,多數保險公司的該業務都處于虧損狀態。而這也是在新能源汽車快速發展了十余年后,新能源車險依然沒有跟上的重要原因之一。所以比亞迪車險未來的體量規模如何,經營效果如何都是一個未知數。