文|巨潮 小盧魚

編輯|楊旭然

銀行股在5月4、5、8三個連續交易日出現了驚人的漲幅,單5月8日一天銀行板塊上漲幅度就達到3.58%、銀行ETF上漲幅度達到3.87%,中國銀行、中信銀行和西安銀行等個股罕見漲停。

股價連續上漲之后,部分銀行的市凈率有所提高,比如寧波銀行、招商銀行市凈率突破1倍的關口,分別達到1.19和1.04。而在一年前,銀行板塊的平均市凈率大約只有0.54倍,超八成的銀行股處于“破凈”狀態。

銀行指數表現(2023年1月至今)

銀行板塊難得的普漲行情,讓知名投資人董寶珍又回歸了大眾的視線。他也適時在微博上激動高呼,“漲停的銀粉不要激動,飛機剛剛離開地平線 ,正要起飛。”

在市場眼中,董寶珍是一位頗有點“奇葩”的投資人,堅定看好茅臺卻又早早清倉,堅定轉向銀行股,卻又在最近幾年的時間里浮浮沉沉。

對此他有一套具有很強說服力的解釋邏輯,就是投資要講常識(反常識的事情必定不會長久),應該買入高業績、低估值的股票,等待股價上漲。

但自2018年前后其系統性建倉銀行股,這個板塊的表現就十分低迷,個股估值長期毫無上行跡象。這一段時間的大漲,董寶珍已經等了太久了。

01、“中特估”催化

3月至5月初,銀行板塊指數上漲約13.34%,個股中工商銀行股價大漲23.26%、農業銀行股價大漲32.08%、中國銀行大漲38.39%、建設銀行大漲26.60%。可以看到,國有行股價漲幅明顯居前。

評價5月8日的銀行板塊領漲時,董寶珍說道,“上周銀行股的啟動已經非常明顯了,或者從去年11月初就可以判斷拐頭向上,只是大部分投資者未知未覺,今天才如夢初醒。”

董寶珍強調的去年11月初這個時間節點,其實就是指“中特估”對銀行板塊股價拉升的催化作用,這也是主流券商的共識。

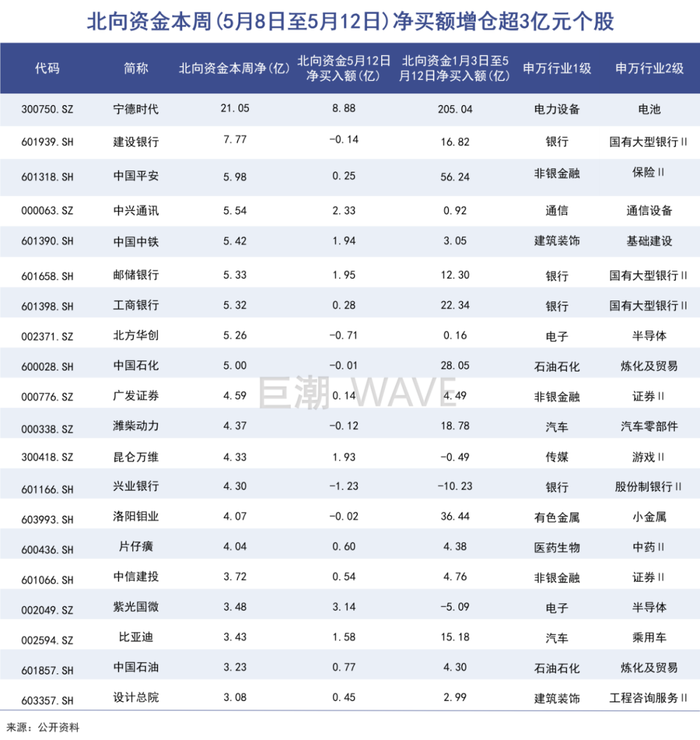

而在大漲之后,5月8日至12日的北向資金凈買入周度榜單里,也涌現了不少中特估概念股的身影,除通訊、石油外,最多的還是建設銀行、中國平安、郵儲銀行、工商銀行、興業銀行、中信建投等銀行和非銀金融機構。

北向資金的流向同樣在暗示著,“中特估”的行情可能要從之前的信創、基建類國企向金融類國企輪動。

這里面的投資邏輯是,銀行股原本就有不錯的基本面、高分紅和低估值,在“中特估”要求央企加入ROE、營業現金比率等考核指標的新背景下,銀行經營質效有望提升,中長期的ROE可能會繼續上行,帶來估值重塑的空間。

而且在以“穩字當頭、穩中求進”為基調的2023年,政府部門要求繼續實施穩健的貨幣政策、加大金融對國內需求和供給體系的支持力度,也會給銀行板塊帶來短期利好因素。

具體來說,就是政策不再提金融讓利,沒有下達普惠小微的政策任務;地方小銀行和股份行相繼下調存款利率,而年初的低利率放貸現象也消失了,新發放貸款利率在上行。

一方面是因為銀行需要資本擴展,需要恰當的盈利積累,不能過度讓利;另一方面,是強調“中特估”和國企改革的大環境下,銀行作為資產規模最大的國企行業,按政策導向確實要提高資產收益率。

短期來看,有取消金融讓利、下調存款利率、擴大息差這個利好因素;中期來看,疫情對企業經營、居民消費的負面影響快速消退,銀行收入增速很可能在未來的幾個季度里出現改善。

部分銀行 2023 年一季報業績表現超預期,比如郵儲銀行、建設銀行和農業銀行三家國有行就實現了手續費及傭金凈收入同比增長,郵儲銀行同比增速甚至高達27.5%,也增強了不少投資者對銀行股業績表現的信心和預期。

而且長期來看,銀行不良率也有望進入下行期,再疊加“中特估”這個熱門概念的催化作用,銀行板塊近3個月會出現上漲行情有其充分的底氣。

02、資金量阻礙

其實過去數年間,銀行板塊也不是沒有出現過領漲A股的情況,只是通常漲上一天便會回調回去。上周也是如此,銀行板塊指數在5月9日至12日期間連續下跌,目前已經3184.80回調至2977.65。

這里面有一部分原因是,銀行股屬于大盤股,板塊股價走勢與大盤走勢高度相關,銀行規模與貨幣增速、銀行業績與宏觀經濟之間也是息息相關。

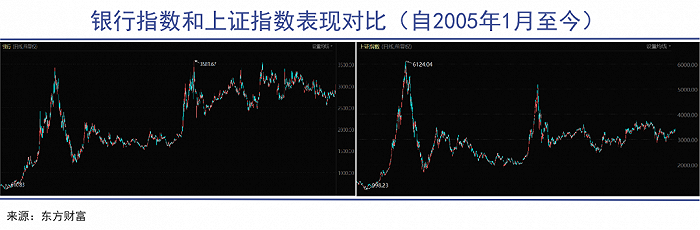

銀行板塊與上證指數的歷史高點幾乎是同時出現的。2007年之前,中國經歷了持續多年的經濟增長和繁榮,銀行作為中國資產的代表,享受了較高的估值水平。

2015年初,中國股市還處在“買什么都能漲”的牛市之中,人們對股市的熱情幾乎無以復加,無數居民存款、貸款潮水般地涌入股市之中,同樣給銀行板塊帶來了一大波增量資金。

然而自2018年后,受限于國際形勢變化、宏觀經濟下行、居民杠桿率高企、美聯儲激進加息等因素影響,A股的資金流動性并不充裕。

滬深兩市在2015年的累計交易量是2550538億元,2018年的累計交易量是901739億元,2022年的累計交易量是1378793億元,即便有所上升,仍然不足牛市時的六成。

更可怕的是,2015年時A股上市公司總數不過2581家,而現在這個數據早已突破了5000大關。隨著全面注冊制的落實,未來只會有越來越多的股票來爭奪有限的交易資金。

以銀行股的體量,在沒有足夠資金支持的情況下是很難維持上漲趨勢的,董寶珍對此也早已有過論述,“銀行股數據在大力度反轉,估值罕見的接近破產的情況下,股價沒有上漲還在下跌的唯一原因是資金問題,絕對不是基本面問題。”

董寶珍對于賽道股投資持堅決批判態度???????

至于資金被誰帶走了,董寶珍認為是賽道股。

2020年時幾乎所有的核心資產和賽道股的估值都翻了一倍,金融板塊的股價卻反而在創新低。扛住了巨大壓力的董寶珍在一年后等來了賽道股大下挫,結果沒想到銀行股的股價也被一起拖下去了。

再往后看兩年,A股的表現依舊是典型的結構性牛市,從新能源汽車、光伏到芯片半導體、人工智能,熱門賽道股輪番粉墨登場,各自在一段時間內獨領風騷。

而各類價值投資派的聲勢則是不斷減弱,2022年開始就連白酒、醫藥等大消費、大健康板塊的表現都十分欠佳,被視作傳統行業的銀行股就更難吸引到市場資金了,在股民眼里可能也就比房地產股好一點。

?所以5月8日之后,銀行板塊指數在周內就下跌了6.5%,像之前的許多次一樣,銀行股還是逃不過大漲幾天就立馬回調的窘境。

03、認知與收益

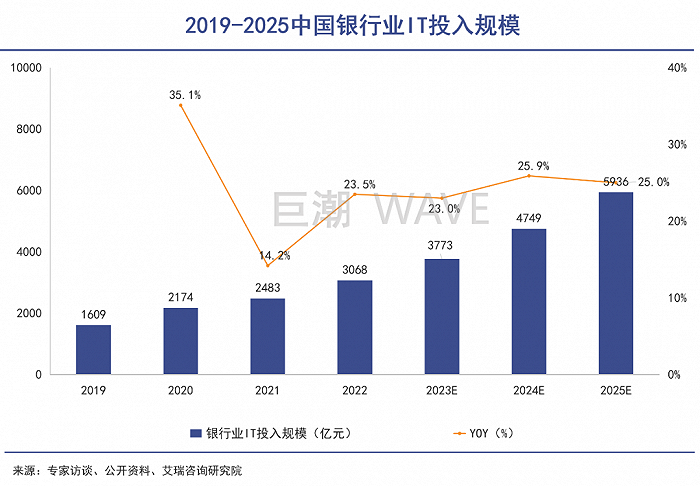

近十年來銀行股的持續低估值,讓很多投資者形成了一種刻板印象,覺得銀行股就是不可能有高估值,反而給強調科技屬性的金融科技類股票超高溢價。

雖說后來投資者也意識到,這些金融科技企業大部分做的還是貸款生意,本質上同傳統銀行的區別并不大。但銀行股留給投資者的印象卻并未因此有所好轉——即便近年來銀行沒少在數字化改革上下力氣,一副要不斷增強科技屬性的樣子。

這些動作在資本市場上并未獲得足夠認可。實際上,約有半數A 股上市銀行的股票在今年一季度遭遇基金經理減持。包括鵬揚基金的楊愛斌通過旗下多只產品減持了光大銀行;工銀瑞信旗下基金經理鄢耀、杜洋、減持了寧波銀行;中庚基金的丘棟榮則減持了蘇農銀行、常熟銀行。

歸根結底,“銀行只會躺著吃息差”、“銀行資產有大雷”之類的觀念深入人心,大部分投資者并不看好銀行股的業績預期和成長預期。再加上過去的三年,居民、企業財富縮水,全球經濟萎靡不振,對金融機構的經營產生不良預期也屬正常。

而且銀行股的基本面再穩健,也無法阻止河南村鎮銀行這種黑天鵝事件的爆發。美國的硅谷銀行、第一共和銀行的破產也讓一些人開始擔憂行業的未來。

大量復雜的因素導致,投資者都在追求超額收益更高的賽道股。像董寶珍這樣旗幟鮮明且多年堅守銀行股的價值投資者,已經非常稀少。

對此,他曾在2021年曾經援引格雷姆的話來解釋,“必須立足于永恒的視角看待當下,投資是實踐科學,關鍵時刻就是內心的樸素,現在標價上是垃圾標的但是實際上是金條,最終遲早是要兌現的。”

但逆著大勢堅守銀行股的結果就是,必須面對來自投資者對業績的審視。董寶珍所管理的“否極泰”系列私募產品,超過半數自成立至今仍處于虧損狀態,最高的凈值跌去35%。

當年他選擇茅臺,身邊的追隨者寥寥無幾。一只袖珍基金,一群絕望的投資人,一個堅定的信念,就是他的全部依靠。

如今他仍在堅定看好銀行股,大大小小的基金背后,是相比以前更多的追隨者,是投資理念獲得了更多人的認同。這些投資人正在與董寶珍一起面對壓力,而他們所期待的,也許并不是另一個茅臺神話,而是獲得簡單、穩定的投資增值,就夠了。