文|新熵 樟稻

編輯丨伊頁

在科技與物流領域,巨頭們的較量從未停歇。拼多多、阿里巴巴、京東等電商平臺之間的競爭愈演愈烈,與之相輔相成的快遞行業,同樣如火如荼。

5月12日晚間,順豐控股發布公告,旗下子公司深圳市豐網控股有限公司與極兔速遞下屬子公司深圳極兔供應鏈有限公司簽署了《股權轉讓協議》,擬以人民幣11.83億元轉讓全資子公司深圳市豐網信息技術有限公司100%股權。

簡而言之,在此次交易中,極兔成功地將豐網納入旗下。

近年來,國內快遞行業發生了翻天覆地的變革:從傳統的快遞公司到新興的電商快遞平臺,從單一的服務模式到多元的產品線,從激烈的價格戰到高效的品質追求。唯一不變的,整合始終是快遞行業的主旋律。

在這樣的大環境之下,順豐與極兔的交易并非偶然之舉,本質上是為了應對行業競爭日益加劇的局面,開啟的新一輪“補給”。

回過頭來看交易本身,最引人關注的問題是,極兔為何要收購豐網這個與自己業務重合度很高的競爭對手?而順豐又為何要放棄豐網這個在下沉電商市場的棋子?這次交易對雙方和快遞行業又意味著什么?

01、極兔貪吃,再下一城

極兔“吃下”豐網,隱含一定的必然性。

事情還得從極兔收購百世中國區快遞業務說起。2021年10月29日晚間,百世集團發布公告稱,將以11億美元的價格,向極兔速遞出售中國區快遞業務。

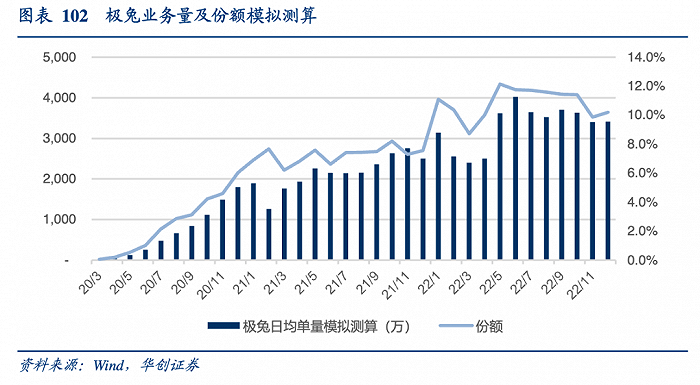

彼時,市場議論的重點是,以極兔2000-2200萬之間的日單量,加之百世2500萬的日單量,兩者合并后約在4600萬單,占據市場份額的14%,有望直接進入中國快遞業的第二梯隊;另外,百世還能成為極兔在阿里體系上的突破口。

無論是百世的存量,還是阿里的流量,最終都是為了實現極兔自身的盈虧平衡,改變在國內市場虧損的困境。此前,極兔進入中國后迅速起量,后發者只能通過低價策略占領市場,據相關人士透露,2020年極兔單月虧損高達六億。

然而,這次收購的結果并未如外界預期的那般美好。據悉,極兔合并百世初期,業務量有較大上升,帶來了可運送快遞新區域;而在合并中后期,業務量逐漸下滑,原因是整合過程中出現合規性等問題。

好在2022年“618”時期,各大電商平臺促銷下極兔的全網日均票量超過了4000萬單,相當于極兔+百世原靜態相加業務量的約九成;但到了年末,在疫情防控等因素下,日均件量又回落到約3400萬。

時至今年,據業內人士透露,在優化合并百世后的服務質量后,極兔的日均單量已保持在4000萬單之上。

這也達成了創始人李杰的期許。據悉,李杰曾放言,要在2021年底實現日單量沖破4000萬票,爭取超過圓通,再用最短的時間成為位列中通、韻達之后的“中國加盟制快遞第三”。

然而,這還無法完全滿足極兔日益增長的需求。據《晚點LatePost》披露,極兔內部將對標市值超過千億美元的UPS。為此,它既需要中國市場保持住位置,又需要繼續開拓新的海外市場。

可以看到,極兔曾在2021年開啟了一輪新融資,當時計劃額度2.5億美元。2022年8月,這筆融資已經完成,公開信息稱將主要用于開拓中東和拉美等海外市場。

在這筆融資的支撐下,極兔相繼在中東、墨西哥、巴西、埃及正式起網運營,目前已進入東南亞、拉美、中東和北非等地區的13個國家。但在其向外擴張之際,不少國內快遞物流公司又正殺入其大本營東南亞市場。

攘外必先安內。因此,極兔更加關注自身在國內市場的穩固地位。

當下,在國內監管合規政策趨嚴的大環境下,極兔想通過以往“低價-份額擴張-融資-低價”的成功路徑,實現規模增長的邏輯鏈路,已經不被允許。作為另外一種常用策略,通過收購確實能夠最迅速地幫助極兔穩固國內市場這個大本營,因此這次與順豐的交易顯得自然而然。

正如極兔方面表示,本次收購豐網將有助于鞏固極兔在電商快遞領域的優勢,提升綜合服務能力,助力行業高質量發展。

除此之外,今年2月,據路透社援引知情人士消息稱,極兔計劃于今年下半年赴港上市,籌資至少10億美元。去年8月,也曾傳出極兔計劃IPO的消息,但因為疫情影響擱置。報道稱,此次為極兔第二次嘗試在香港上市。

對極兔而言,在此時收購豐網,無疑不僅能鞏固其市場地位,還有助于提升上市前的估值,可謂一舉兩得。

02、始于下沉,順豐失子

與極兔不同,順豐在這次交易中扮演的角色,就顯得有點矛盾。

先看交易的對象豐網,這是順豐下沉策略的產物之一。2018年,彼時順豐面臨主營業務增長放緩,越發接近天花板的窘境。為了給資本市場講出新故事,順豐將目光投向了下沉市場。

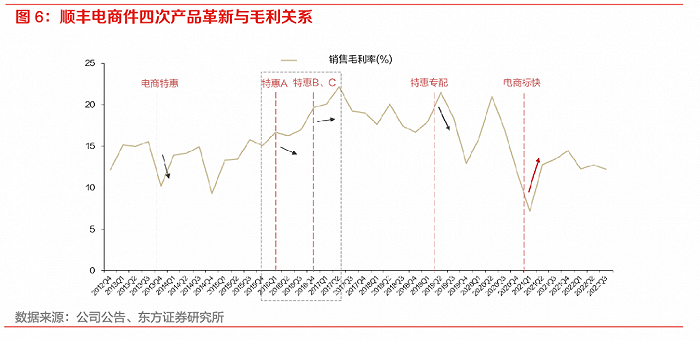

隨后在2019年5月,兩度嘗試電商特惠件市場后,順豐再次推出針對電商市場的特惠專件,以較高的價格優惠打入電商件市場。此后,順豐進行了一系列戰略轉變,全面開啟下沉戰略。

在特惠專配產品剛開始運營時,順豐采用了填倉件模式,通過充分調動順豐時效件大網的冗余產能,實現了以較低邊際成本的增長,獲取更多增量經濟件收入。

隨著特惠專配業務的逐漸擴大,原有的冗余產能已不足以滿足其運轉需求。隨著經濟件業務不斷擴張,運營場地面積不斷增加,場地費用也相應上漲。與此同時,順豐為滿足業務需求而投入的臨時人力及運輸資源,反而使得邊際成本上升。

為應對這一挑戰,順豐開始打造加盟制快遞網絡“豐網速運”,以分擔部分電商業務需求。

自此,順豐構建了覆蓋經濟件各層次市場的產品矩陣:標快陸運經濟件主要服務于中高端電商市場;特惠專配則針對中端電商市場;而豐網速運專注于中低端主體電商市場。

不過,由于豐網仍處于產能爬坡階段,彼時其派件端高度依賴順豐的直營網絡,導致整體成本過高,疊加特惠專配件量超過大網冗余產能影響,順豐整體毛利率進一步被拖累。

這一變化直接導致了2021年第一季度,以自營業務為主的順豐前所未有地出現近10億元的虧損。時至今日,順豐的股價仍未完全恢復元氣。當時不少行業人士也將外部原因歸咎在極兔身上。

為了緩解這一問題,2021年順豐開始調整經濟件產品策略。通過產品優化,將原經濟件中的標準陸運產品升級為時效快遞的“順豐標快”,同時將低價產品與豐網速運進行整合,從而控制成本。

正當外界認為順豐通過以升級調優電商標快為主,豐網為輔的產品策略調整,能夠避免之前在下沉電商市場的困境時,令人意外的是,順豐卻主動放棄了豐網。

從“馬后炮”的角度來看,早在豐網剛剛進入市場時,業內就有觀點認為其涉足時機已經太晚,缺乏足夠的商流將成為阻礙順豐電商業務發展的主要障礙。

此外,順豐的供應鏈和國際業務正在逐漸崛起,營收占比不斷提升。這也是導致命運天平開始偏轉遠離豐網的原因。正如順豐方面表示,本次交易完成后,公司可以更聚焦國內中高端快遞、國際快遞、全球供應鏈服務、數字化供應鏈服務等核心業務的發展。

當然,虧損仍是其中最主要的因素。根據公告顯示,豐網目前仍處于初期發展階段,并持續虧損。此次出售可以消除標的公司虧損對上市公司的負面影響。在當前階段,這一點尤為重要。

就在本月,知情人士透露,順豐控股計劃今年晚些時候在香港進行第二次上市,計劃在6月份前提交招股書,募資規模可能達到30億美元,這將是港交所最大的公開發行之一。

與極兔為了上市而采取的行動意圖相似,出售豐網后,順豐的上市步伐將變得更加輕快。

03、快遞出清進行時

這只瘋狂的“兔子”已經對國內快遞行業的發展造成了深遠的影響,其中最顯著的表現之一,就是市場集中度的提高。

2020年下半年,國內快遞市場的集中度明顯下降,主要是由于極兔等新進入者的快速擴張。然而,自2021年以來,市場集中度重新開始企穩,這主要歸因于極兔完成對百世快遞業務的收購。

彼時「新熵」認為,此次收購完成后,國內快遞行業雖然會有一個新格局。然而,這并不是最終的局面,即便去掉價格戰這一因素,未來仍將出現進一步的變化,一些快遞公司仍面臨被清理出市場的風險。

過去,價格戰被視為快遞行業市場出清的有效手段。然而,目前由于政策限制的原因,價格戰已經階段性地停止。但對于未來的整合方向,一些行業資深投資人認為,可能會采取并購的方式。

實際上,參考美國快遞行業的發展歷史,可以發現中國快遞行業早已開始出現大規模的同業并購和多元化收購,這意味著該行業勢必向著寡頭階段發展。

回到此次交易上,盡管極兔收購豐網并沒有對整個快遞行業的格局產生重大變化,但它確實驗證了行業或會通過資本手段向著寡頭階段發展,以及出清一直在持續進行的事實。

不僅如此,目前頭部快遞公司的業績分化,也是行業出清的明顯證據。

現階段,韻達在快遞行業中明顯處于落后的位置。根據數據顯示,2022年韻達的業務量為176.09億票,同比下降了4.31%。與2022年全年快遞票件業務量相比,韻達勉強守住了行業第二的位置,與圓通的差距不到2億票。

進入2023年,韻達仍然沒有止跌的跡象。一季度中,圓通、申通、順豐三家公司的快遞業務量增速均大幅超過了行業平均增速11%,而韻達成為這四家公司中唯一一個市場份額被大幅蠶食的巨頭。

據了解,韻達在一季度的業務量下降了11.21%,市占率降至14.23%。就目前的情況而言,韻達在市場份額上已經被圓通超過。

綜上所述,快遞行業的市場出清仍在持續進行,極兔收購豐網將引發加盟制快遞領域的新一輪競爭。在這個競爭環境中,各個市場參與者都不能掉以輕心,需要積極應對變化并保持競爭力。

參考資料:

東方證券《如何理解順豐多元業務?從收入兌現到盈利兌現的關鍵轉型期》