文|娛樂資本論 衛解

一直以來,圍繞在劇集招商身上無非兩個字,一個是“難”,一個是“硬”。

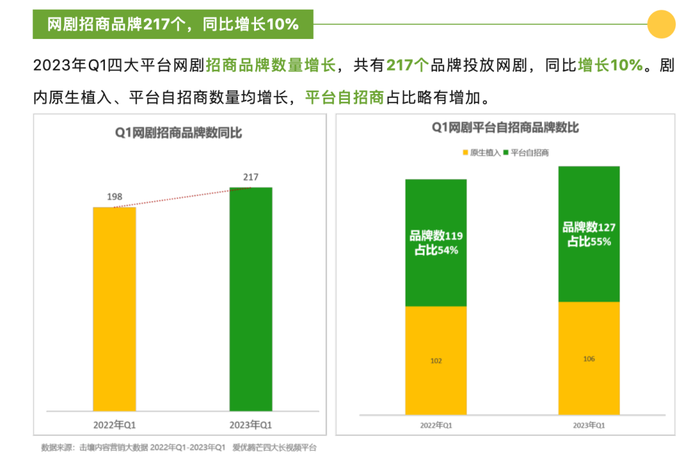

2023年,劇集市場似乎打破了“難”的魔咒。據統計,2023年Q1共有217個品牌投放網劇,品牌數量同比增長10%,也因此有更多的好項目分到了一杯羹,《去有風的地方》《狂飆》《三體》《鄉村愛情》等多部劇集招商成績不斐。

再看第二個關鍵字,劇集招商如何拿捏“硬”的程度呢?

如果太硬,劇集觀感自然下降;不夠硬,品牌又怕存在感不高。在今年,針對這個老大難問題,似乎有了一種破而后立的應對,有行業人向娛樂資本論透露,2023年硬廣數量有明顯的上升,品牌開始轉變成“硬就硬”的態度。

那“難”和“硬”的問題暫時得以解決,是否就意味著劇集招商會繼續乘風破浪?

品牌營銷從業者透露,相較于綜藝,基于劇集確實價格更加實惠、投資風險更小,但無論劇集市場如何火熱,其實成熟的品牌方留給劇集的也只有10%的費用,還需要結合場景、受眾的匹配度綜合考量,考慮到之前的反面案例、藝人乃至制作團隊的風險,甚至會越來越謹慎。

另一方面,影視從業者也看到自己的問題和成長方向,有人提出了招商環節中出現的結構性問題:權力分散、流程復雜、交付無人負責……也有人經開始通過靠近品牌思維,逐漸尋找到開發招商潛力的新方向。

總體而言,進入2023年以來,劇集招商正在步入“桃花期”,但對于能否繼續乘風破浪還要打上一個問號。那么在當下這個時間節點上,文娛行業的其它內容領域又在面臨著怎樣的困境、機遇和挑戰?本文是文娛“春招”觀察系列的第一篇,接下來,我們還將帶來“綜藝篇”和“動漫篇”。

01 劇集招商,進入桃花期

劇集市場似乎迎來了久違的桃花期。

據統計,2023年Q1共有217個品牌投放網劇,品牌數量同比增長10%。飲料、藥企仍舊是投放熱門行業。奶類的投放品牌數量增加120%,去年Q1零投入的啟賦、新活、特侖蘇紛紛入局。

各個賽道都出現了廣撒網的新秀。金水寶追平“投放老大哥”三九感冒靈的步伐,網劇投放數量高達18部。劍南春異軍突起,以27部成績稱霸酒類賽道。

相較于2022年Q1,本季度最明顯的變化,在于頭部的“增重”。

2022年Q1,只有《心居》《余生請多指教》兩部大劇吃上了肉,靠著49個、47個的投放數斷崖式地領先于其他劇集。劇王《人世間》和“開年第一爆”《開端》也只能抱團喝湯,贊助品牌均不及15個。

今年則不然。品牌方看中的大劇明顯增多,資源不再被個別劇集壟斷,呈現出健康的階梯分布。

劉亦菲、李現主演的《去有風的地方》總計有46家品牌投放,占據王者寶座。《狂飆》靠硬內容拉升討論和播放進而反哺廣告,與IP大劇《三體》《鄉村愛情》達到同一梯隊,廣告數量均超30個。“中年流量”黃渤主演的《打開生活的正確方式》緊隨其后。

另一個趨勢在于,明星效應的減弱。與此同時,招商的考察體現出了從“唯流量論”到對IP、內容、藝人三方綜合考察的轉變。

以往,明星一直是品牌和平臺關注的重中之重,但它伴隨著極高的不確定性,譬如《打開生活的正確方式》雖靠黃渤坐鎮拿到平臺Q1自招商數首位,但播出效果不佳,黃渤還因油膩劇情陷入”中年普男“爭議。

觀察2023Q1招商可以看出,品牌對明星效應的評判變得更為“苛刻”:手握兩年內熱播劇的藝人,才能得到品牌方的另眼相看。

《長歌行》《星漢燦爛》兩部熱播大劇后,萬人墻頭吳磊成了“打網球的弟弟”,給《愛情而已》帶來了可觀的品牌贊助。A級劇《浮圖緣》因蹭到“新晉霸總”王鶴棣的熱度,也被20個左右的品牌方看中。

這并不難理解。前平臺制片人小輝直言,平臺也會根據近三年藝人的扛劇能力給到其匹配相應的資源和投入,因此藝人和劇的量級、內容質量、宣推資源都是不僅掛鉤,也是根據實績更新的,品牌方與其說是“看人下菜”,不如說是考慮作品效應、劇集綜合投入的整合體現,跟藝人背后的平臺博弈。

而從投放形式看,“今年其實是植入變少了,硬廣數量有明顯的上升。”負責劇綜招商工作的小雨解釋。據統計,Q1網劇品牌投放以標板、創可貼為主,標版投放的品牌數量同比增長38%。

“植入越來越嚴了。一方面,觀眾對很多植入品牌會比較敏感,另一方面,劇集還要審查,速度也比較慢,其實對品牌不太友好。”小雨解釋。

對此,資深招商工作者小可有另一種看法。他承認目前植入的審查會比較嚴格,“但植入是品牌在劇集中持續曝光,不同于中插按集數收費的機制,綜合算下來,其實植入會更便宜。因此更受品牌方喜愛。”

營銷從業者小沐向娛樂資本論透露了招商的隱秘。“主演一般不接創意中插,一是藝人本身可能有競品代言,二是檔期問題,所以都是從男三男四開始按咖位報價,投放也是按集收費。男三參與拍攝加投放一集,就需要幾十萬,男四也需要十幾萬。”更大的問題在于,部分品牌仍然覺得籌備期有點長。

而在硬廣、植入之外,還有一種隱秘的投放,即劇集和品牌的IP合作。簡而言之,就是淘寶上經常出現的“XX同款”。

“比如說,某個品牌說自己是《狂飆》同款豬腳面,它必須有平臺的授權,不然就會被告。而且還有時間限制,一般只有幾個月的授權期。”這種合作,因為和產品關聯,甚至可是說是最為直接有效的投放。

02 品牌的豪賭,靠什么贏?

Q1招商的爆發,很難脫離大環境單獨解釋。

疫情減緩、經濟恢復、群眾消費欲望“活”過來的當下,老品牌要保證不被蠶食,年輕品牌要強調品牌形象,營銷進入了關鍵期。投放廣告,就是增強品牌影響力的常用手段。

但對于品牌方來說,投放的本質并為改變,“它本來就是一場賭博。”小沐無奈地說道。

劇集成為熱門“選手”,最直接的原因,就是價格。

小可坦言,雖然劇集的“既定成品”屬性,決定了植入的創作難度,但這也意味著,投放價格會更加平易近人,讓品牌更容易下口。

不同于綜藝不可說的天價冠名,以及按句收費的口播,大部分情況下,品牌方都是從平臺手里以資源包的形式購入劇集硬廣。大劇的首冠費用大多在幾千萬,相應的資源包里包含了一定集數的片頭標版、創可貼、中插、暫停彈窗等等各種類型的廣告,能讓品牌方感到值回票價。

價格有競爭力之外,劇集能夠脫穎而出,最大的原因就是可見信息量更大、投資風險更小。

有投放經驗的maketing小楚告訴娛樂資本論,其實品牌后期追投的情況并不多見,平臺幾乎是開播前就會把所有廣告坑位賣掉。作為品牌方,只能根據現有信息,盡可能地押寶。

劇集的信息量在這一步就顯現出優勢了。“拿到待播信息之后,我們就會從導演、制片、演員、后期團隊、服裝造型等等維度拉表,對比他們的過往作品做評估。”

有些時候,小楚甚至會通過特殊手段拿到更詳細的內容信息,比如大綱、劇本,來進一步評估劇集的質量,以保證能賭贏。

對大公司和平臺的傾向也在于風險性小。

小可透露,在中插廣告招商時,平臺承諾會承諾預估播放量,如果實際沒達到預估值,平臺就要用別的資源去補。

對于植入廣告,不同于中插即投即播的“現貨市場”,則需要一年甚至一年半才能看到播出結果。“大片方相對穩定,即便廣告已經拍好但延后或無法播出,免單、打折、退款都做得到。小片方跑路的情況,就是品牌或代理公司來承擔。這是流程性的問題,大家都會覺得大公司、大平臺更有保障。”小可說道。

值得一提的是,如今劇集卡司的潛在風險也被納入評估范圍內。“老實說,其實綜藝在這方面危險性更高,之前就有很多打碼下架的例子。但現在的輿論環境和明星翻車事件,也讓我們覺得需要更保險一點。”小楚感嘆道。

那在劇集被偏愛的大勢下,什么樣的劇能夠進一步得到品牌的青睞呢?

很簡單,就是“場景匹配+受眾匹配”。

對于標版、前插、創可貼等以“硬”著稱的廣告,其實不必談場景的匹配度。這個標準,更多針對植入和創意中插,而很明顯,古裝劇的限制比現代劇要大。在古裝劇中,除了食品飲料類,大部分“快消x古代人”必然很不合時宜,比如騎電動車、用手機打電話、用APP預定酒店。

“不是所有人都會考慮這個的。只針對我自己,我基本不會投古裝劇,除非是代言人拍的。”小沐說。

至于投放硬廣的最重要標準,并不是所謂的明星效應,而是劇集的受眾畫像。

比如咖啡品牌的話,可能受眾就集中在北上廣25歲上下的職場人,品牌就會去尋找和這個用戶畫像重合度高的劇集進行投放。羊毛衫品牌,可能就會選擇中老年觀眾比較多的劇。奶粉品牌,就會選三四十歲女性受眾為主的劇集。

平臺同樣會根據目標受眾選擇推薦的側重點。比如都市生活適應的客戶面更寬,平臺就會廣撒網,而大家判定諜戰類的受眾偏男性,就不會側重向女性向產品推薦此類作品。

“所有的投放,最終都是為了銷售。”小沐說。

03 招商爆發之下,行業人仍在思考與嘗試

但面向劇集的投放,或許不會再有大范圍的增長。小楚直言,成熟的品牌會分給線上劇集的費用,通常只占到總額的10%左右。

一方面,贊助劇集對于品牌來說,仍是一場危險性極大的豪賭。即便IP、藝人、制作團隊甚至平臺的營銷費用都達到了一定高度,也不能保證最終的成績。

近期某部大型垂類IP,無論從卡司制作營銷上都有著“爆劇品相”,開播前就在社交平臺被熱議,但播后偏偏迎來了高開低走的意外,已經被營銷業內當作典型反例。當初也曾考慮過這部“地雷”的小楚,現在只深感錯過也是一種幸運。

另一方面,投放劇集并不是品牌營銷實現imp和kpi的唯一途徑。

商場大屏、候車亭、OTT、OTV等大曝光類投放,甚至能夠保證更穩定的品牌曝光率。以候車亭為例,品牌月曝光量就是路口的人流乘以天數,“只要這個城市沒有被炸,它的曝光率就是那樣,它不會有任何波動。”小楚調侃道。

與此同時,劇集招商業務、尤其是植入業務的運營渠道也亟待進一步完善。

小可直言,植入業務有著非標準的定價、不確定性以及復雜的對接流程,權力的分散,環節的增多,導致很難有一個團隊對最后的交付結果負責任。

譬如植入業務的定價,就品牌需求、品牌費用、執行難度等多個因素影響,而植入整個流程,則需要品牌方、制作方、代理公司、甚至平臺等多方的參與。

“平臺雖然是權利方,但不會投入太大的精力。制作公司沒有絕對的利益驅動去統籌這個事,也沒有能力去對接市場上各個渠道。”而目前,考慮到執行力和權力的平衡,相對通行的模式是片方做植入、平臺拿分成,但這個模式也會遇到一些挑戰。

“在植入的時候需要協調品牌、導演、編劇、藝人,還要協調審核的人。比如植入車,需要考慮品牌和人物身份的匹配,人物好壞與否,開車有沒有出車禍等等因素。很可能辛辛苦苦拍完了之后,審核一條意見就得剪掉。”小可無奈道。

小可感嘆,應該有更專業做植入運營的公司,并且形成有成型、清晰的制度。它們需要服務于平臺,兼顧制作公司的利益,平衡各方的權利,承擔交付的責任,市面上當然存在這樣的公司,只是目前并沒有完善起來,而且在這樣多方拉鋸的狀態下,它們的生存也越發艱難。

作為國內第一家專注影視植入廣告的世紀鯤鵬,目前已經擴展了二次營銷、藝人商務、IP授權等多項業務,就釋出信息來看,公司2022年在影視植入方面業務也有所收縮。

另一家曾因影視植入業務被看好的合潤傳媒,在經歷2014年被收購華策影視后連續兩年業績失諾,2017年納入天神數娛麾下之后,如今也拓展了整合營銷、影視內容評估等業務。

由此可見,在劇集招商好轉之下,仍存在著諸多需要解決的問題,但行業仍在為此做出努力和嘗試。

譬如平臺已經開始通過靠近品牌思維,逐漸尋找到開發招商潛力的新方向。

“之前的劇集大多只能分會員、非會員投放,現在則可以提供地域、年齡、性別、甚至愛好等分類的定向資源包,比如北京地區、愛吃燒烤、三十歲上下的女性觀眾,讓品牌真正做到定向投放。”

定向人群包的數據,甚至可以回轉到線上的店鋪。在后端,品牌可以觀測到這些核心用戶是否購買產品或將產品加入購物車。“不得不說,這就是我們真正需要的東西。”小沐感嘆道。

除卻平臺,劇集公司也在各自的領域里悄悄發力,加重商務對接團隊的培養、積極尋求和代理商、渠道的接觸、甚至是主動露出品牌logo期待“金主爸爸”的青眼。無論如何,值得慶幸的是,在招商這件事上,行業似乎從沒體現出止于現狀的安逸感。

(文章內受訪人均為化名)