文|子彈財經 彥強

編輯 | 蛋總

近年來,隨著人們的環保意識加強,對于可降解塑料產品的需求逐漸增加,加上國家政策的支持力度不斷加大,為相關行業的發展提供了保障,繼而催生出了一批主營生物降解環保材料的企業。

5月12日,正在沖刺IPO的新疆藍山屯河科技股份有限公司(以下簡稱“藍山屯河”)更新了關于深交所創業板審核中心意見落實函的回復,這是一家來自于新疆維吾爾自治區的新型節能環保材料公司,在今年3月28日披露了招股說明書。

招股書顯示,藍山屯河擬發行數量不超過約1.65億股,募集資金45.02億元,主要用于擴大產能及補充流動資金。保薦機構為中國銀河證券股份有限公司,審計機構是中審眾環會計師事務所,控股股東為新疆投資發展(集團)有限責任公司。

據悉,藍山屯河選擇的上市標準是:預計市值不低于人民幣10億元,最近一年凈利潤為正且營業收入不低于人民幣1億元。

「界面新聞·子彈財經」注意到,藍山屯河之所以滿足這個上市標準,主要是由于其周期性主營產品價格暴漲的緣故,在2021年相關產品價格暴漲之前,該公司已經連虧兩年,而值得注意的是,在2022年相關主營產品價格已經大幅回落。

當然,對于周期性公司而言,經營業績起起伏伏也屬正常,但其高企的負債,還是令不少投資者擔憂,畢竟有太多的周期性公司因為負債的緣故而面臨虧損甚至倒閉破產的風險。

更關鍵的是,藍山屯河的主要募資項目有較大的產能過剩風險,行業擬投資產能是實際需求近10倍,公司項目或面臨極大的不確定性。

1、經營呈現周期波動

藍山屯河的主營業務為丁二醇(BDO)、聚四亞甲基醚二醇(PTMEG)等精細化工基礎原料、PBS系列生物降解材料、PBT等化工新材料和PVC型材等新型節能環保建材的研發、生產與銷售。

從業務情況來看,藍山屯河既有生物基可降解塑料,也有石油基可降解塑料,還有煤化工的一些產品,處于產業鏈中游,自帶30萬噸電石產能,在BDO及下游PTMEG、PBT和PBS系列產品有一體化優勢。

招股書顯示,2020年至2022年,藍山屯河分別實現營業收入32.56億元、65.74億元、58.29億元,同比增長29.90%、101.90%、-11.33%;歸母凈利潤分別為-0.61億元、16.59億元、7.43億元,同比增長57.60%、2823.96%、-55.24%。

同期,該公司的銷售毛利率分別為11.89%、48.60%和30.96%。而同行可比上市公司金發科技(600143.SH)的毛利率分別為25.77%、16.62%、15.20%;恒力石化(600346.SH)的毛利率分別為18.54%、15.38%、8.21%。

從以上數據可以看出,藍山屯河的凈利潤在2021年大幅增長,一舉扭轉連續兩年虧損的頹勢(2019年虧損1.44億元),之后在2022年開始回落。毛利率同樣在2021年達到高點后回落,而可比上市公司近三年的毛利率都在持續下滑,不排除藍山屯河毛利率有回歸均值的可能。

進一步來看,藍山屯河2021年業績的大幅增長,主要受益于其主要產品的價格大幅上漲:

其中,占主營收入29.53%的BDO毛利(剔除運費)從2020年的19.08%提升至2021年62.85%;

占主營收入20.94%的PTMEG毛利(剔除運費)從2020年的11.80%提升至2021年62.71%;

占主營收入17.64%的PBT毛利從2020年的2.89%提升至2021年的52.29%。

可以說,占主營收入近70%的核心產品毛利率大幅提升是藍山屯河2021年盈利大增的關鍵,也是其能夠滿足上市條件的關鍵。

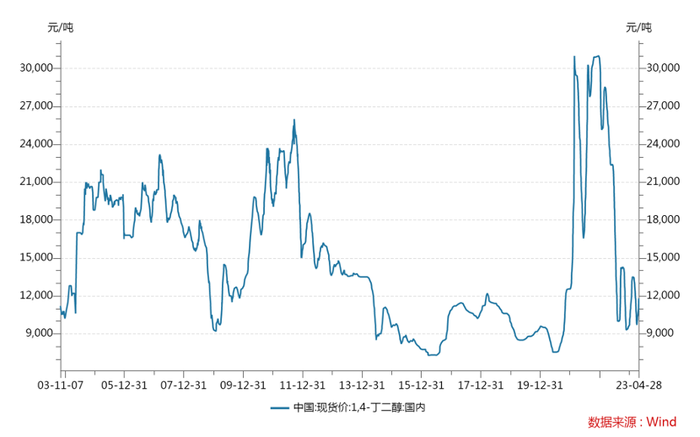

事實上,Wind數據顯示,2013年—2019年行業BDO價格主要在10000元/噸上下,最高價格未超過15000元/噸。

但在供應量縮減、運輸受限及下游補倉等因素的影響下,BDO價格從2020年下半年開始觸底反彈,漲勢延續到11月下旬,之后行情進入高位震蕩階段至2021年1月中旬。

這段時間的價格暴漲,也被業內稱為“BDO行業的10年價格‘神話’”,其均價達到25152元/噸,環比上漲171.8%,年內最高價看到了31000元/噸,直接刷新了近十幾年的價格記錄。

由于BDO是藍山屯河其他產品PTMEG、PBT及PBS系列產品的原材料,受益于價格上漲,藍山屯河的主要產品2021年售價隨之水漲船高。

不過,物極必反,到了2022年后,BDO市場價格一直單邊下行。

生意社監測數據顯示,2022年初國內BDO的最高價為30830元/噸,但截止同年11月25日已下跌至9880元/噸,為全年價格最低點,全年價格跌幅67.95%。

而據「界面新聞·子彈財經」了解,由于BDO生產企業整體開工率有所提升,供應端支撐減弱,截止目前,BDO的現貨價格基本徘徊在10000元/噸上下。

(圖 / 近20年BDO現貨價格走勢圖)

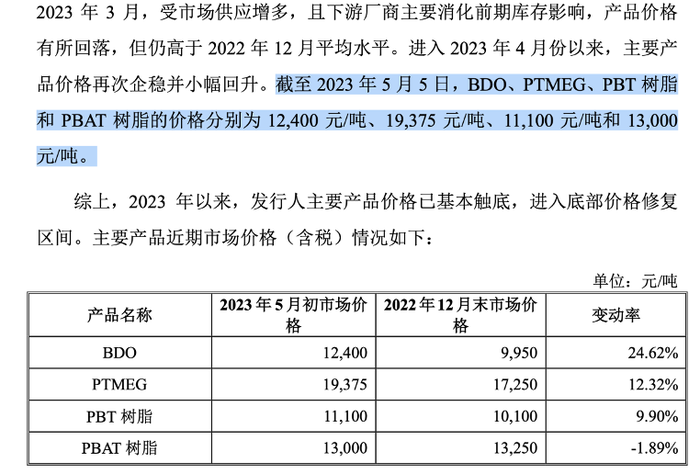

雖然藍山屯河在最新的回復函中表示,截至2023年5月5日,BDO價格為12,400元/噸,但化工產品市場價格波動頻繁,市場行情走勢多變,其主要產品價格的波動仍具有較大不確定性。

(圖 /《關于新疆藍山屯河科技股份有限公司首次公開發行股票并在創業板上市的審核中心意見落實函的回復》)

也許正如藍山屯河在關于產品價格下降的經營風險中所言,其業績受主要產品價格波動影響較大,若行業新增產能投產,供給增加,或下游行業對公司主要產品需求降低,公司未能及時開拓下游客戶市場等不利因素出現,經營業績有增長放緩或業績大幅下滑的風險。

2、募投項目合理性存疑

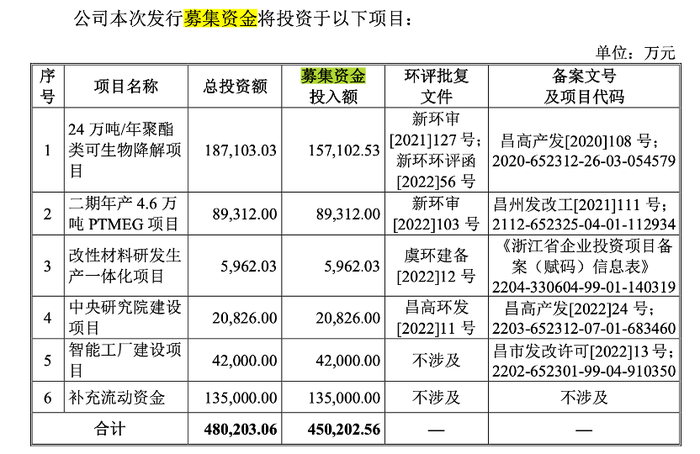

招股書顯示,藍山屯河此次IPO共募集資金45.02億元,其中,15.71億元用來投資24萬噸/年聚酯類可生物降解項目,8.9億元用于二期年產4.6萬噸PEMEG項目,13.5億元用于補充流動資金,剩余資金用于廠房及配套設施建設。

(圖 / 藍山屯河招股書)

藍山屯河稱,本次募投的最大項目—“24萬噸/年聚酯類可生物降解項目”主要通過新建1套2×6萬噸/年聚酯類可生物降解樹脂生產裝置和1套12萬噸/年聚酯類可生物降解樹脂生產裝置,以及相配套的熱媒裝置、TH回收裝置、公用工程設施等,生產PBS、PBAT和PBSA等生物降解材料(PBAT/PBS兩者可以共用同一柔性產線進行生產,可歸為PBAT)。

項目總投資達到了18.71億元,而藍山屯河目前已經擁有0.5萬噸/年的PBS系列生物降解材料生產裝置和2020年投產的一套2×3萬噸柔性裝置,根據實際情況可生產6.5萬噸PBS(由丁二醇和丁二酸縮聚反應所得)系列生物降解材料產能。

值得注意的是,在行情較好的2021年,藍山屯河的PBS系列產量為6.3萬噸,銷量為5.12萬噸,產銷率僅為81.26%;2022年在產量下滑至4.7萬噸,銷量下滑至4.26萬噸后,PBS系列產銷率上升至90.55%,依然未能滿產。

藍山屯河在最新的回復函中表示,其在報告期及2023年一季度,主要產品BDO產銷率在97%以上,PTMEG產銷率在89%以上,PBT樹脂產銷率在93%以上,PBAT樹脂產銷率在80%以上,目前不存在產能過剩等風險。

而據「界面新聞·子彈財經」了解,2019年前,國內PBAT/PBS行業發展較慢,2020年新“限塑令”發布后,發展明顯提速,截至2022年末,我國可降解塑料行業規模已超過80萬噸/年,從產業化階段來看,PBAT和PLA的產業化程度最高,引領市場主流。

但由于PBAT生產壁壘不高,所以大幅增長的市場需求已吸引了眾多企業擴產。相關數據顯示,截至2022年末,國內PBAT/PBS規劃總產能已經超過2000萬噸/年,在建產能超385萬噸/年。

中信證券有數據顯示,預計到2025年,我國生物降解塑料的市場真實規模不超過300萬噸,需求遠遠低于規劃產能。如果投產落地,市場供應無疑會嚴重過剩,導致行業惡性競爭。

在此背景下,藍山屯河的新建產能面臨巨大的不確定性。而目前,該項目已經在2021年6月開工建設。

“價格居高不下、產品認定缺乏標準等因素影響,使得可降解塑料在實際消費市場無法得到普及。”業內人士表示。

另外需要注意的是,藍山屯河募集資金用途第二名的竟然是補充流動資金13.5億元,占募資總金額近三成。可見藍山屯河作為重資產行業,其現金流的緊張程度。

3、負債高企,未來市場艱難

「界面新聞·子彈財經」還注意到,2020年至2022年,藍山屯河分別實現營業收入32.56億元、65.74億元、58.29億元,但同期的負債總額分別為71.86億元、54.08億元、55.38億元,占營收的比重分別為220.7%、82.26%、95%。

雖然絕對金額有所降低,但其營收占比卻一直不低,而從周期性行業的特點而言,當行業面臨振動時,是其較低的負債能夠使其存活,而不是其他。

典型如房地產行業,不少知名的房企都是因為高負債而被迫賣資還債,甚至面臨破產倒閉的風險。

藍山屯河在招股書中特意強調自己的一體化優勢,目的是突出自己在群雄并起的化工行業具有一定的成本優勢,但低成本優勢在產品售價低迷時也未能抵擋虧損的命運。

而據「界面新聞·子彈財經」了解,現在不少化工企業都有一體化優勢,如萬華化學、恒力石化、青云股份等,且行業里很多公司都在往這個方向靠攏。

從自主知識產權和工藝技術情況來看,藍山屯河生產工藝技術主要來自美國英威達、德國吉瑪的授權,擁有自主知識產權的是具備大規模同時生產PBAT/PBS/PBT產品的柔性裝置。

從具體市場情況來看,目前,大型商超多使用PP無紡布袋,外賣和生鮮電商用的多是PE塑料袋,食品飲料連鎖多用紙袋,快遞袋目前也暫未全面應用全生物降解包裝。

由于生物降解塑料袋的價格貴,物理性能較差(一拽就破),長期穩定性不強,用戶體驗并不好。而所謂“可降解”,事實并非自然降解,是必須經過可堆肥垃圾處理廠的特殊處理,必須加熱到60℃并且發酵才能達到降解效果。

要想做到這一步,就需要落實垃圾分類的基礎性工作。但試問,有多少人會在扔垃圾時把可降解塑料袋單獨挑出來丟棄?

此外,可降解塑料還有個致命的特點,就是行業公司基本對上下游沒有多少議價權,主流的PLA的原料是玉米,PBAT的原料是煤和石油。

從藍山屯河此前二次回復深交所問詢函中也可以看出,該公司主要產品BDO的盈虧平衡價格為12010.41元/噸;PTMEG盈虧平衡價格19432.97元/噸;PBS盈虧平衡價格為28006.79元/噸,且毛利率整體在20%以下。

而從同行可比上市公司金發科技的年報來看,在議價權較低的情況下,公司業績也只是“賺吆喝不賺錢”。

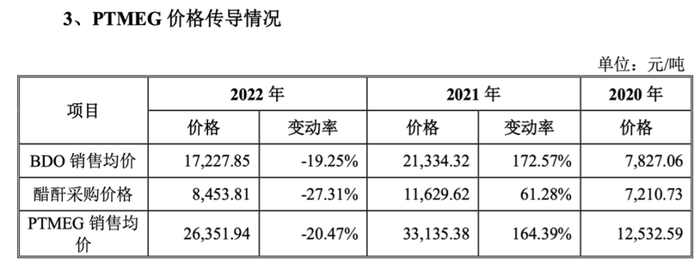

目前,藍山屯河在最新回復函中說明原材料采購價格波動對公司的影響、公司向上游轉移價格波動風險的能力時,稱BDO、PBAT產品市場價格與原材料價格聯動較小,故價格傳導能力有限;PTMEG、PBT價格與原材料價格關系緊密,走勢基本相同,故可以有效進行價格傳導。

(圖 /《關于新疆藍山屯河科技股份有限公司首次公開發行股票并在創業板上市的審核中心意見落實函的回復》)

總體來看,藍山屯河乘著產品價格暴漲之東風扭虧為盈,達到創業板上市條件,但由于自身競爭力及行業屬性恐難以抵抗行業價格波動的影響,當熱潮褪去,產能過剩后,其業績將面臨極大的不確定性。

美編 | 邱添

審核 | 頌文