文|云酒網

根據A股19家上市白酒企業公布的2023一季度業績報告,其營收總和已超1268億元,同比增長15.28%,今年春節銷售旺季疊加市場消費復蘇所帶來的開門紅效應十分明顯。

同時,19家上市白酒企業的總合同負債同比微增0.34%,僅有6家企業實現合同負債的環比增長,結合渠道的動銷情況,二季度白酒行業整體仍將延續去庫存的發展趨勢。(文中部分圖表因巖石股份披露白酒業務時間不足五年,統計時以其余18家白酒企業為主)

一季度總營收增長15.28%,完成高質量“開門紅”

今年一季度A股的19家白酒上市公司中,有13家企業都實現了營收、凈利潤的雙位數增長,其中貴州茅臺、山西汾酒、瀘州老窖、古井貢酒、今世緣、迎駕貢酒、巖石股份7家企業都實現了20%以上的增長。

總體而言,白酒上市公司依然延續了以往春節旺季的銷售增長勢頭,19家白酒上市企業總營收增幅為15.28%,展現出較為強勁的復蘇之勢。

貴州茅臺、五糧液一季度營收都在300億以上,達到歷史新高。洋河股份、山西汾酒、瀘州老窖等上市酒企2023一季度營收都保持了雙位數增長,且增幅基本與2019年疫情前水平持平,部分區域酒企如今世緣、迎駕貢酒、口子窖、伊力特、*ST皇臺的營收增幅均超過了2019年。

這當中,百億級區域名酒古井貢酒一季度的營收增幅盡管還未回歸至疫情前,但凈利潤增幅達42.87%,大幅超過2019年,在白酒前六中凈利潤增幅最高。

而巖石股份一季度營收增幅達70.24%,是19家上市白酒公司中營收增幅最高的企業,其凈利潤同比增長201.02%,較2019年翻了十倍以上。

在春節旺季以及消費復蘇、消費需求大幅釋放的大環境促動下,白酒市場動銷恢復明顯,眾多白酒企業在今年一季度都取得了“開門紅”業績。結合擴內需的政策要求,以及今年五一黃金周消費市場展現出的濃厚消費氛圍來看,白酒渠道信心正在持續提升。

分化式復蘇趨勢明顯,二季度走向已定?

今年一季度,白酒上市公司依然呈現分化增長趨勢,區域名酒古井貢酒、今世緣、迎駕貢酒等在營收增幅上領跑。但次全國化高端品牌酒鬼酒、水井坊業績表現承壓,而二三線區域酒企天佑德酒、金種子酒的凈利均下滑明顯。

水井坊在年報中表示,營收下滑主要系公司為進一步降低庫存水平、穩定價值鏈,減少發貨所致。

與此對應的是,一線酒企在營收和凈利上逐年上升,盡管增幅較2022年有所下降,但整體營收的增幅都保持在雙位數。

并且,得益于在高端市場上的持續增長,一線酒企在利潤上的增幅整體上均超過營收增幅。如貴州茅臺旗下主力單品茅臺酒今年一季度依然實現了16.85%的增長,銷售收入達337.22億元。

而營收規模排在較后的區域酒企則在一季度凈利潤的表現上呈現出較多的起伏,部分企業增速不及疫情前水平。頭部酒企與二三線酒企之間的復蘇曲線并不一致。

中信建投分析認為,2023年以來隨經濟復蘇消費回暖,白酒行業整體復蘇態勢明朗,一季度高端和中低檔酒復蘇節奏相對較快,高端白酒禮品屬性較強,需求總體受外部因素影響相對較小,表現總體穩健,相較而言,全國化的次高端品牌受限于商務用酒和宴席用酒場景恢復節奏相對較慢,復蘇節奏相對滯后,而去年同期的基數相對較高,讓今年一季度業績表現階段承壓。

東吳證券分析,高端酒在外部環境持續有壓力之下仍能夠表現穩健,體現強大的品牌力和動銷,在今年弱復蘇環境下仍然有望持續保持領先表現,而次高端受庫存壓力和弱復蘇影響在一季度表現上仍存在一定壓力。

國泰君安則認為,今年上半年白酒行業以場景修復為主,強量弱價,下半年隨消費力的恢復批價有望上升,最快從今年下半年開始,白酒有望邁入1-2年的業績上行期,核心驅動因素是居民收入實質性回暖及行業去庫存,板塊在低基數下開啟新一輪業績上行周期。

總合同負債增長0.34%,渠道信心提升

盡管部分企業在今年一季度的增長表現未及預期,但從渠道角度來看,渠道端的信心正在提升。

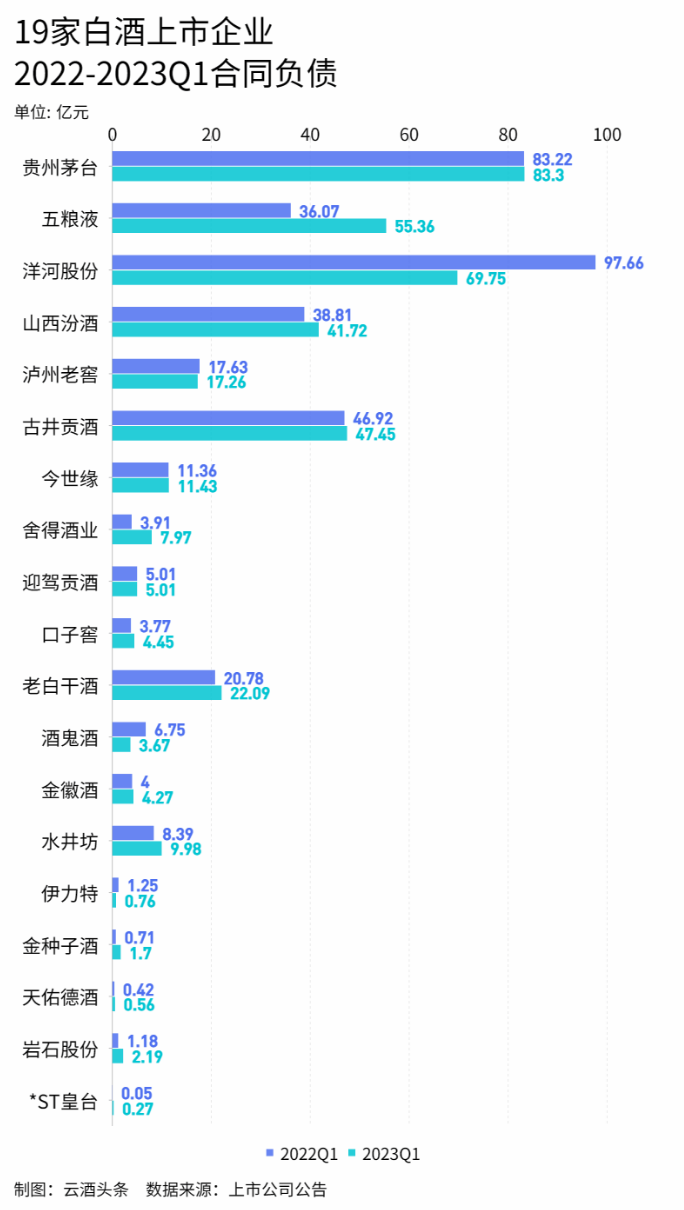

據2023年一季度報公開數據,19家白酒上市公司在一季度末的總合同負債達389.2億元,同比2022年一季度增長了0.34%。

實際上,在一季度消費旺季過去后,白酒上市公司的合同負債普遍都呈現出環比下降的趨勢,但仍有部分企業的合同負債出現大幅增長。如古井貢酒一季度末的合同負債達47.45億元,環比增長474.02%,這一增幅已是去年同期的三倍以上。古井貢酒表示,這主要系春節旺季銷售訂單增加所致。

此外,舍得酒業一季度末的合同負債也較去年同比增長了103.84%,環比增長了167.45%;老白干酒一季度末合同負債同比增長6.03%,環比增長48.16%。老白干酒表示,合同負債的增長主要系預收貨款增加所致。

對比19家上市公司2023一季度末合同負債增減情況,共有14家企業的合同負債較去年同期實現增長。在前六的上市酒企中,除洋河股份和瀘州老窖的合同負債較去年同期出現一定下降外,其余都實現了增長,其中五糧液的合同負債同比增長了53.48%,增幅為前六第一。

合同負債的增加,也在一定程度上證明了渠道經銷商對上市白酒企業的銷售信心。進入到二季度的傳統消費淡季中,在白酒行業仍將以去庫存為主要工作內容之一的前提下,渠道信心的提升,無疑對上市公司接下來的業績提升有著重要影響。

以白酒在4月春糖展現的行業熱度和五一“黃金周”呈現的市場熱度來說,白酒的消費場景和市場動銷都正在進一步的恢復中,渠道壓力將得到一定釋放。

整體而言,在今年消費市場復蘇的主背景下,眾多白酒企業仍有望在二季度延續增長趨勢,而二三線酒企盡管處于頭部的增長壓力下,但隨著更多消費場景的重新修復,也有望迎來新一輪的業績回暖。