文 | 價值星球Planet 梓陌

編輯 | 唐飛

近兩年,受“雙減”政策和疫情對教育行業的影響,教育智能硬件賽道異軍突起,成為眾多科技領域玩家布局的重要賽道。包括新東方、好未來、有道等此前的K12賽道多家公司已加入學習硬件大戰,再加上跨界而來的百度、字節跳動、科大訊飛,還有這個領域原本的巨頭步步高、讀書郎等。如今,智能硬件已經成為教育領域的新戰場。

近日作業幫也推出了一款智能輔導學習機,首發價1499元。兩個月前,作業幫也宣布正式進入書桌市場,并發布新款AI學習桌,新品桌椅套裝定價2499元起。

教育公司和互聯網巨頭紛紛入局學習機市場,使這個新型智能教育硬件大有接棒教培的勢頭。各種款式的學習機原理大同小異,要么依靠知識圖譜自動推送學習資源,要么搭載了真人答疑等服務。

但在產品同質化嚴重的前提下,價格戰逐漸成為主導,整個行業缺乏真正創新。各大產品的發布會上,比性能、比材質、比噱頭,但在產品應用服務開發層面,真正敢于定義新品類的企業比較少。

蜂擁進入已經競爭白熱化的教育智能硬件賽道,巨頭到底在爭奪什么?

教育智能硬件賽道異軍突起

為什么是智能硬件市場?

“雙減”政策實施后,一方面,課后作業量和校外輔導壓力顯著改善,學生有更多的時間進行自主學習及興趣培養,對教育智能硬件需求變大;另一方面,疫情影響下,線上學習的習慣逐步培養起來,這也讓很多家長和孩子習慣于通過線上進行學習。

在疫情開始的那年,王華的兒子剛剛上小學。“本來孩子就還沒有適應學校的學習生活,頻繁的居家上課,實際上很擔心孩子的學習能否跟上”,王華告訴價值星球,“雙減”政策是減輕了孩子的壓力,但是家長在內心中還是希望自己的孩子盡可能可以有好的成績,目前的教材對于普通的家長來說,輔導起來是有一定難度的,如果有好的學習機可以幫助孩子學習,對于家長和孩子來說,都是好事。

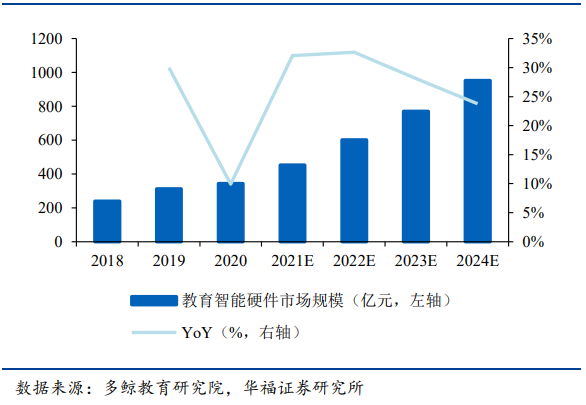

2018-2024E教育智能硬件市場規模及增速 圖源:華福證券

華福證券研究指出,教育智能硬件通過AI技術為學生量身定制學習和練習計劃,能夠有效填補校外輔導機構減少所釋放的空白市場,市場前景廣闊。

根據IDC最新數據,從2021年第四季度到2022年第二季度,中國學習平板市場累計出貨量近400萬臺,相比上年同期增長18%。其間,新銳的學習機品牌呈現較快的銷量增速。《2022中國教育智能硬件行業報告》顯示,隨著雙減政策的落實、傳統培訓需求的轉入,K12教育智能硬件市場增速迅猛,預計2024年我國教育智能硬件市場規模將突破950億元。

“其實也是無奈之舉”,一位資深業內人士對價值星球表示,“雙減”政策之后,教育企業為了生存必須找到新的發展路徑和新的盈利點,智能硬件也就成了很多企業瞄準的賽道,智慧臺燈、智慧桌椅等等,都成了新的開發對象。當然,這當中一個重要因素也是技術的加持,AI的賦能對教育行業硬件的發展起到了很大的催化作用。

據了解,學習機產品的形態主要經歷了三個階段。第一階段是“電子教輔”平板,即硬件的平板加上學習資源。學習資源包括電子教材、電子教輔以及錄制的視頻課。很多家長買學習機就是希望為孩子找到更加豐富的學習資源。

第二階段是“網課學習”平板。這些平板主要是為了滿足家長為孩子尋找輔導老師的需求。具體的方式是在學習機中提供一個應用市場,里面有大量在線教育App供自主選擇,一般需要額外付費。

第三階段就是AI學習機。2019年,科大訊飛在業界首先推出了AI學習機。AI學習機最核心的突破是通過國際領先的人工智能技術和國內規模化應用的教育大數據,打造出一套系統性創新的AI學習方案,節省孩子的學習時間,提升學習效率和學習效果。

在經過了“電子教輔”平板、“網課學習”平板發展階段后,毫無疑問,AI學習機成為了未來的發展核心。

目前,政府持續出臺政策,主張教育回歸校園主陣地,因此需要通過加大校內新基建的投入來提升教學效率。以AI技術為核心的智能學習機,可以為學生提供個性化的學習方案,打破傳統教育資源和教學方式的局限,未來有望通過學習機等個性化學習產品加速對學校的滲透。

巨頭紛紛布局,競爭的是什么?

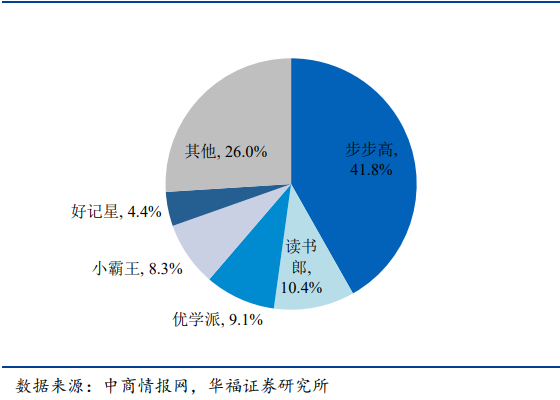

圖源:華福證券

早前,教育智能硬件產品的主流供應商包括以步步高、讀書郎等為代表的傳統教育硬件企業,以及以科大訊飛、百度為代表的新型科技企業。

而“雙減”政策實施以來,在線教育企業謀求業務轉型,紛紛加入了教育智能硬件賽道。目前,已有作業幫、好未來、猿輔導等多個在線教育龍頭密集發布教育智能硬件產品,市場競爭愈加激烈。

2021年學習機市場競爭格。圖源:華福證券

經過近兩年的爆發式增長,目前學習機市場已經形成鮮明的競爭格局,老牌學習機廠商依托渠道優勢,占據銷量第一梯隊,較早布局的互聯網、科技大廠也在擴展銷售渠道。

例如,財報顯示科大訊飛2022年AI學習機營收增長53%,線下門店的營收增長達到106%,門店和代理商們持續盈利。有道智能硬件的銷售渠道則是線上線下結合,除了傳統核心渠道在線下,也在做直播等形式開拓線上渠道。而學而思智能學習機的銷售渠道主要是官方自營電商平臺。

但實際上,硬件趨于同質化,軟件和內容才是長期發展的關鍵。

“教育智能硬件跟手機、電視等硬件一樣,最終拼的是軟件和內容,比如很多硬件產品由于競爭過于激烈,甚至是虧錢的,最后全靠當中的軟件收費去盈利”,上述資深業內人士表示,這種內在邏輯跟視頻網站的經營思路也差不多,視頻網站需要靠好的內容去贏得用戶,讓用戶愿意付費看內容。

教育智能硬件,是硬件、軟件和內容協同發展的業務生態。在消費電子快速發展的今天,硬件配置已經趨于同質化,軟件和內容便成為了衡量教育智能硬件產品優劣的重要標準。

“還是要看療效”,王華說,當前市場上貼著AI標簽的學習機產品越來越多,價格也從一千多元到上萬元不等,家長如何挑選到合適的學習機,其實難度很大。她在給孩子挑選學習機的過程里發現,各家的產品功能琳瑯滿目,包括智能聽寫、指尖查詞、口算檢查、學習計劃制定、學情圖譜分析等等,但是如何讓孩子用好這些功能,這些功能是否真的能幫助孩子養成自主學習的能力,心里還是打個問號。

圖源:艾瑞

“如果學習機里的內容和功能一般,那么就跟普通的電腦沒什么區別了,”家長劉燕對價值星球表示,單純買個學習機在家學習意義不大,重要的是學習機里的內容。另外,目前學習機比較適合小學到初中階段,上了高中之后,孩子學業繁重,可能也就不用了,因此學習機的功能最好是可以適配小學到初中階段的孩子的使用,如果孩子不會或者不愛用,還是要家長看著來使用,那么買學習機的意義也不大了。

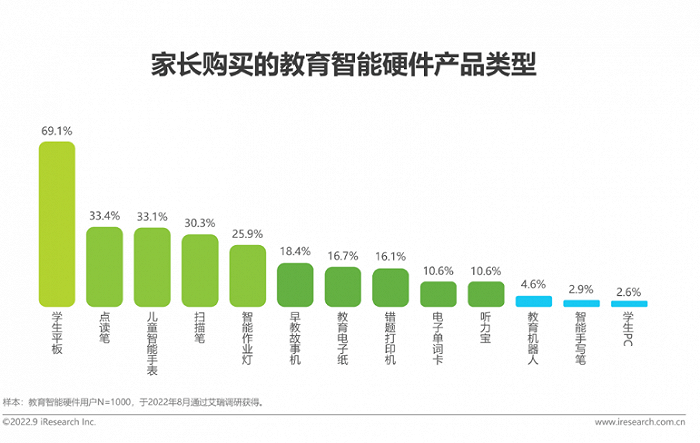

艾瑞調查也顯示,家長選購教育智能硬件產品最看重的三個方面就是產品功能、教育內容和護眼設計。

總的來看,軟件決定了消費者使用的體驗,內容決定了消費者獲取的信息,產品的使用效果則由軟件和內容共同決定。軟件和內容的差異將成為未來各品牌打破同質化競爭和獲客的關鍵。

事實上,對于教育硬件廠商來說,學習機只是眾多產品中的一個。智慧筆、智慧臺燈、智慧桌椅等教育硬件產品中,學習機最后成為了核心,為什么?

圖源:艾瑞

上述資深業內人士表示,學習機之所以是重點布局產品,主要是因為學習機可以將廠商的教學資源、教學服務集成于一體,打通所有軟硬件產品,打通學校和家庭,增強用戶黏性,從而形成產業閉環。如果有了用戶粘性,未來也就有了更多以此為基礎拓展其他業務的可能。

一家大型教育機構的內部人士告訴價值星球,“雙減”政策之后,很多機構也需要載體將它們原來的教育內容進行輸出,通過學習機載入相關的教學和培訓內容,也算是一個出口,盡管有點在打擦邊球的意味。

比如,AI學習機已經替代智能臺燈成為有道硬件戰略級產品。2022年4月,有道硬件的戰略級產品還是智能臺燈,因為智能臺燈品類市場教育程度低,銷量不及預期,而7月剛推出的AI學習機銷量很快過萬,有道內部開始將重心往AI學習機項目轉移。

真的可以靠學習機逆襲嗎?

實際上,在消費電子這個大行業里,教育硬件一直都是個不溫不火的品類。

據了解,教育硬件行業相對冷門的原因有三:一是非剛需,雙減之前線下培訓機構比教育硬件更能滿足學生和家長的需求;二是傳統教育硬件技術含量低,堆料容易,需要強大線下渠道來支撐品牌拓展;三是在整個消費電子領域,教育硬件有眾多細分賽道,但市場容量不大,很難吸引大資本進入。

但K12培訓業務被整體“封裝”至非營利機構之后,已經有了AI技術、內容及數據積累的教育科技公司反而看到了教育硬件的另一種可能性。

如果說,2021年之前教育硬件是裝學習視頻的內容容器,那么2021年之后,插上科技和AI翅膀的教育硬件則進化為2.0版本,即硬件本身差異不大,AI能力、內容及數據積累才是競爭的關鍵。

但要抓住這些關鍵能力,需要巨大的投入。在這當中既包括供應鏈的建設、線上線下渠道的構建,還包括想要內容差異化的版權費用等等。

此前,為增加自家硬件在內容上的差異性,不少布局智能教育硬件的大廠紛紛投入巨資購買內容版權。但這種模式有個弊端,由于版權價格高導致整體成本上升,最后會演變成“長視頻平臺模式”,即只有版權方賺錢,公司淪落為內容“管道”,不賺錢或只賺少量廣告費用。

當然,“野心”更大的玩家也會不止看到內容差異化,“終極模式是做成類似蘋果的生態,做內容和軟件服務”,某互聯網智能教育硬件中層曾在采訪中透露。

蘋果公司的服務生態,簡單概括就是智能教育硬件品牌方不直接購買版權,而是讓版權方把內容轉換成音頻或者用戶愿意購買的點讀包等內容形態內置在硬件上售賣,品牌方從用戶購買內容的付費行為中抽成,這就有了“AppStore”的樣子。

從行業發展的角度來看,靠賣硬件賺錢肯定是第一步,幾乎所有品牌以后都會朝著“服務生態”的目標努力,最終形成以硬件為入口、以服務為贏利點的“軟硬結合”模式。但在激烈的市場競爭下,學習機企業在成本與費用方面或將面臨更大的投入,其毛利空間與盈利之路或也將受到影響。

參考已上市企業讀書郎的業績數據可以發現,這家在智能教育硬件行業深耕23年的企業2022年毛利率超過22%,但是凈利率只有可憐的0.8%,毫不夸張地說,市場上任何的微小風險都有可能導致公司步入虧損。

對于這個市場的更多參與者而言,這場仍要面對市場環境、政策等種種不確定性的競爭中,未來的發展方向恐怕需要各家企業更謹慎地考量。