文|探客出行 廖鴻杰

編輯|蛋總

在上海車展的熱鬧過去后,眾多新能源汽車品牌可謂是賺足了風頭,話題度和銷售量同步上揚,但出乎意料的是,此前一個備受矚目的車企反而疲態盡顯。

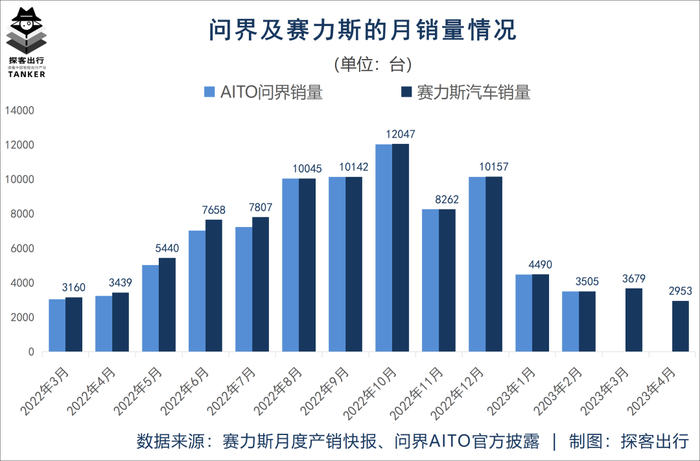

月銷量從2022年10月的1.20萬臺,大幅下滑至2023年4月的2953臺,賽力斯僅僅用了半年時間。與此同時,賽力斯的市值較最高峰時已蒸發了近70%。

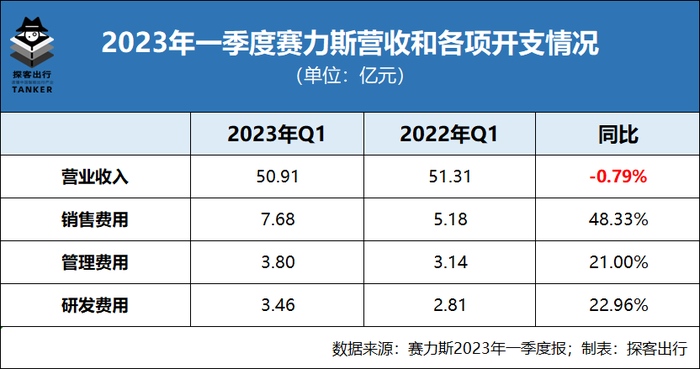

近日,賽力斯發布的年報數據顯示,賽力斯2022年實現營業收入約341.05億元,同比大增104.00%;凈利潤虧損約52.21億元,同比擴大98.44%。而受負債增速過快影響,截至2022年末,賽力斯的資產負債率已攀升至79.16%。

眼看他起朱樓,眼看他宴賓客,眼看他樓塌了。

華為汽車業務一波三折,AITO問界墜落神壇,賽力斯被裹挾著前行。雙方使盡渾身解數卻效果堪憂,如今的局面似乎正往眾人最擔心的方向淪落——問界急需“外援”。

01 一夜回到解放前

虧損仍在繼續,負債率再創新高,銷量卻是一再下滑……相比于一年前正如日中天的賽力斯,如今的表現似乎是“一夜回到解放前”。

從業績慘淡的2022年報數據來看,賽力斯少有的“閃光點”可能就是營收出現了大幅度的增長。

賽力斯年報顯示:2022年實現營業收入約341.05億元,同比大增104.00%。其中,新能源汽車業務收入約249.34億元,同比暴增482.80%。新能源汽車業務收入占總營收的比例也上升至73.10%。

新能源汽車營收占比大幅度提升,固然值得稱贊。但新能源汽車業務的增速4.6倍于整體營收增速,這也意味著非新能源汽車業務出現了嚴重的下滑。

粗略地折算了一下,2022年非新能源汽車業務(燃油車及其他業務)則出現了26.28%的下降。而在2022年年報中,賽力斯的燃油車業務營收更是出現了37.41%下滑。

燃油車向新能源的轉型,這是大勢所趨,但也是一個循序漸進的過程。尤其是對于賽力斯這種主營燃油車的傳統汽車廠商,“激進式”轉型顯然是不符合常理的。當然,我們也清楚這個轉型的背后是有華為的加持。

從一定程度上看,賽力斯于華為的意義,既有“徒木立信”的典范,也有“千金買馬骨”的態度,賽力斯和華為的合作造車,與其說這是賽力斯的產業升級,倒不如說是華為的業務轉型。

然而,當我們站在2023年的時間點,再來回看2022年的賽力斯時,不禁讓人惋惜的是,賽力斯2022年報中最大的閃光點之一,營收在2023年一季度開始出現了下滑。

「探客出行」從賽力斯2023年一季度業績報發現:2023年Q1賽力斯實現營收約50.91億元,比上年同期還少了0.40億元。

值得注意的是,華為和賽力斯聯合打造的問界品牌首款車型(問界M5)是在2022年3月開始量產交付的。可見,2022年Q1的營收主要還是歸功于非問界車型,而2023年Q1的營收問界車型已占據很大一部分。

這也就意味著,去年沒有問界品牌,賽力斯能做到單季度約50億元的營收,今年有了問界品牌,賽力斯也只能勉強做到單季度約50億元的營收。

原來只是沒有利潤,但卻能看到營業收入、資產規模和產品銷量的潛在增長空間。可時隔一年,賽力斯的利潤仍在繼續大幅度虧損時,少有的閃光點營業收入在2023年Q1也出現了下滑。

反觀在成本支出上的銷售費用、管理費用和研發費用等,賽力斯在聯合華為造車后該支出的錢是一分沒少花,甚至還闊綽了不少。

正所謂“成也華為,敗也華為”,說華為“掏空”賽力斯也并非在杞人憂天。

02 成也華為,敗也華為

同華為的合作,讓賽力斯迅速進入新能源市場,但若脫離了華為,賽力斯很可能會丟了自己的大本營。

從2022年報看,受新能源汽車業務的快速發展,賽力斯的整體業務規模出現了同比大增。但進入到2023年,似乎又變了一個樣。在營收同比下滑的背后,是以問界品牌為主的新能源汽車業務出現了明顯的下滑。

「探客出行」從賽力斯公布的月產銷快報發現,自2022年3月問界M5車型開始交付起,至2023年4月底,賽力斯汽車累計銷量約9.28萬臺。

但從這一年多時間的單月銷量來看,賽力斯汽車自從2022年8月開始連續三個月銷量破萬后,便開始出現了“乏力”的跡象。直到2023年4月賽力斯汽車的銷量僅僅只有2953臺,甚至不及2022年3月的首月交付數量。

雖說賽力斯汽車的銷量并不等同于問界的銷量,問界只是賽力斯汽車旗下的一個子品牌,但從近一年(2022年3月-2023年2月)時間看(暫未查詢到3、4月問界的銷量),賽力斯汽車累計銷量約8.62萬臺,而同期問界品牌銷量約8.42萬臺,問界銷量占賽力斯汽車的比例已經高達到97.68%。

可見,問界的銷量已經非常接近賽力斯汽車的銷量。換句話講,賽力斯汽車已極度依賴問界。

二者高度“捆綁”,相當于賽力斯品牌將旗下主流車型拱手“讓予”問界品牌。一旦問界的市場表現出現問題,賽力斯必將受其影響。而能左右問界銷量變化的主要因素,還得看消費端對華為汽車業務的認可與否了。

如此,我們似乎可以發現在賽力斯汽車銷量大幅下降的這半年里,也正是華為在汽車業務上的“一波三折”。

先是,在2022年底,市場傳言江淮、奇瑞、埃安(合作已降級)等品牌將會陸續聯合華為造車;

然后,在2023年初,網傳華為“撤出”與賽力斯的合作團隊,后被官方辟謠,并重申合作關系進一步加深;

隨之,華為智能車BU COO王軍的離職,再次引發市場對華為造車路線的爭論;

最后,華為高層甚至直接宣布“慎用華為品牌”,問界連夜修改宣傳文案,線下門店紛紛摘掉華為LOGO,以示回應。

尤其是隨著阿維塔11在2022年底開啟交付,原本奔著華為品牌去購車的用戶,如今除了問界也有了阿維塔的“備選方案”。

賽力斯模式是可以被復制的,但賽力斯的輝煌卻似乎很難再現。

03 急需破圈的賽力斯

汽車銷量驟減,市值股價大跌,“量價齊跌”的賽力斯似乎已陷入風雨飄搖的大動蕩中。

至于銷量的下跌,既有新產品上線及老產品迭代而引起市場的觀望情緒,也有與華為合作造車的傳言動搖了對問界品牌的信任。更多的似乎是華為再次強調不造車,強化智選車模式,曾傳言華為欲將問界收入囊中的幻想也由此破滅。

總而言之,隨著時間的推移,問界品牌將由“獨占”華為技術逐步轉向“共用”華為技術,產品的“可替代性”也讓問界不再成為華為車“僅此一份”的唯一選擇了。

尤其剛剛開始交付的阿維塔11單電機版本車型,30萬出頭的售價,不但打破了問界的“不可替代”優勢,更將是與問界形成直面競爭。

對于問界這一“過山車”的市場表現,我們曾先后在2022年的6月11日、7月5日和9月1日分別作出《三線車企的豪賭》《神壇上的問界》《華為掏空賽力斯》三篇觀察。

從近一年資本市場上的表現來看,即便是算不上精準踩點,也算是正當其時。

對于市場反饋到企業的壓力,賽力斯也并沒有坐以待斃。

上海車展亮相的問界M5智駕版,更像是“藥勁不夠,劑量來湊”的內卷式打法。華為將HI模式上的高階輔助駕駛帶到了智選模式的問界車型上,也由此補齊了問界車型的最大遺憾。這也就意味著,即將開始交付的M5智駕版車型,將集成了華為當前近乎所有的造車優勢。

至于尚停留在PPT中的“1000萬內最好的SUV”問界M9車型,則更像是華為給問界畫的一張大餅。什么時候能吃上,吃起來口感如何?還需要新車的上市才能給出答復。

除了在與華為合作上的進一步捆綁,3月30日,賽力斯還發布了旗下的新品牌——藍電,并提出新品牌將在今年內建設160家交付中心和340家體驗店。

讓人意想不到的是,賽力斯新品牌的首款車型藍電E5居然是選擇了比亞迪的電混動力方案,配合13萬元的起售價,更是將定位豪華品牌賽力斯狠狠摔在了地板上。

(圖 / 藍電汽車微信公眾號)

獨立的銷售渠道,友商的技術路線,五折的產品定價……顯然,賽力斯在問界交付一年后,開始布局一條有別于華為技術的新路線。這也算是“擺脫”對華為依賴的第一步,同時也是規避繼續被“掏空”的備選路線。

最后能否成功還不好說,從捆綁問界的“背水一戰”,到布局藍電的“暗度陳倉”,賽力斯邁出的這一步,也算是對問界品牌尷尬處境的一次“自救”舉措吧。

04 結語

若用“一夜回到解放前”來概括這兩年多的造車成績,對于賽力斯而言或許有些殘忍,但這也正是現實,更是賽力斯當前所面臨的困境。

以賽力斯的試水合作造車來講,即便是有華為技術的加持,也無法做到高枕無憂。不否認華為汽車業務的優勢,但過度依賴華為的技術和標準,就是將自己全盤托付給了華為。

背靠華為品牌,采用華為技術,貼上華為標識……賽力斯的成功與否,很大程度上決定了華為汽車業的未來。而華為能否渡過難關,在一定程度上還得看汽車業務的發展進度。

在華為汽車業務沒有穩住市場前,問界品牌作為華為汽車業務品牌合作的開山之作,必定不會輕易地被放棄。

而華為的困境,也正是國內高新技術產業突圍的一面鏡子,除了要企業內部的努力,還得配合外界力量的予以援助。

當前的新能源汽車巨頭比亞迪在發展初期,就曾得到深圳這座城市(出租車、公交車、警務用車、政務用車等)的大力支持。

如有一天,問界車型也能享受到類似比亞迪當年被“兜底”的待遇,不但能給足華為渡過難關的機會,還能緩解賽力斯日漸消沉的尷尬。然而,問界能否“復刻”比亞迪發展的幸運之路,目前仍是一個未知數。

不過,我們更期待有一支外援力量來支持一下華為的汽車業務。

畢竟,從大勢來看,電動化和智能化是推動整個汽車行業發展的大方向,而比亞迪和華為已經有了足夠的技術基礎,缺的就是市場的支持。