文|動脈網

低調的內窺鏡市場正處于迅猛增長中。

國內多家內窺鏡企業公布的2022年財報和2023年Q1季報中,多家企業增速超過50%,這一增速超越了多個成熟細分賽道。

從業績表現上看,國內四家上市內窺鏡企業開立醫療、澳華內鏡、海泰新光、天松醫療內窺鏡業務營收之和達到15.3億元。多家企業的增長延續到第一季度,海泰新光第一季度營業收入1.48億,同比增長58.76%;開立醫療2023Q1內窺鏡設備營收(軟鏡+硬鏡)同比增長60%。

另一個層面,內窺鏡行業的增長也可以從上市公司年終獎上直觀感受,根據Q1季報和年報數據,開立醫療在2022年僅發放的年終獎金額就約共計6000萬。澳華內鏡2022年應付職工薪酬同比增長了74.43%。

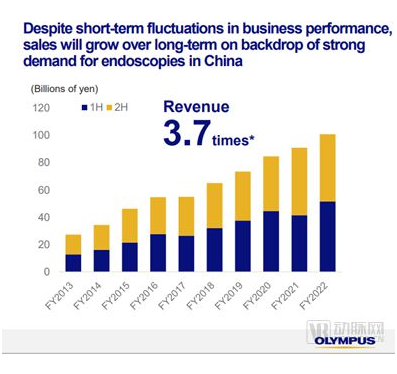

全球巨頭的內窺鏡業務表現同樣亮眼,奧林巴斯來自內窺鏡業務營收為4615億日元,約為34.47億美元,奧林巴斯在中國市場的營收約為50億元,并在財報中著重列出對中國市場增長的看好。

國內內窺鏡市場在政策驅動和技術迭代的雙重驅動下正迎來市場變革的拐點。從年報數據來看,誰有機會改變現有的市場格局?未來市場趨勢何在?動脈網進行了梳理。

熒光內窺鏡驅動硬鏡市場增長,海泰新光成最大贏家

內窺鏡分為硬管式內窺鏡(腹腔鏡、關節鏡等)和軟管式內窺鏡(胃鏡、腸鏡等)兩大類型。

先來看硬鏡市場,2024年我國硬鏡市場規模將超百億元。國內硬鏡市場格局為日本奧林巴斯、德國卡爾史托斯及美國史賽克占據了超過90%的市場規模,國內企業開立醫療、天松醫療、沈陽沈大內窺鏡等企業占據一定市場份額。

近年來,硬鏡市場涌入多家器械龍頭企業,例如生命監護領域的邁瑞、微創外科器械領域的康基醫療,國內硬鏡市場競爭激烈。新進入者在基數較小的情況下普遍實現了高增長。根據邁瑞2022年年報,其硬鏡系統增長超過 90%。康基醫療4K醫用內窺鏡攝像系統,收入2056萬元,同比增長233.4%。

然而,在硬鏡市場中,年報營收表現最好的國內企業并非是在終端市場擁有一定市場份額的企業,而是在上游為全球巨頭史賽克代工的企業:海泰新光。

2015年史賽克推出熒光內窺鏡,可以對特定的組織進行成像,這一產品很快在北美市場實現了高速增長。史賽克憑借這一技術重回內窺鏡C位,占據了全球熒光內窺鏡市場超過70%的市場份額。

史賽克2022財年來自內窺鏡業務的營收為24.23億美元,同比增長13.2%。

國內科創板上市企業海泰新光作為史賽克的熒光腹腔鏡核心供應商,同樣享受了熒光內窺鏡高速增長的紅利。

海泰新光2022年收入4.8億元,同比增長53.97%,其中醫用內窺鏡的增速更高,收入3.6億元,相比上年度增長 60.78%,占主營業務收入 76.90%。高增長的態勢延續到了今年第一季度,海泰新光第一季度營業收入1.48億,同比增長58.76%。

隨著熒光內窺鏡由北美市場向新興市場擴張,熒光手術術式也逐漸從腹腔手術向泌尿科、婦科等其他科室發展。兩大驅動力之下熒光內窺鏡市場高速增長,為史賽克代工熒光內窺鏡的海泰新光也實現了增速高于史賽克。

在硬鏡市場,另一大商業化快速放量的技術是3D內窺鏡技術。這一技術背后的主導者則是奧林巴斯。根據奧林巴斯年報,奧林巴斯的腹腔鏡業務主要由3D影像系統VISERA ELITE II驅動。

3D 技術帶來的優勢則在于還原真實視覺中的三維立體手術視野,這一技術出現時間較早,但是缺乏在商業化表現上有待提升,隨著3D內窺鏡的商業化表現得到驗證,3D技術有望開始引領市場增長。

未來硬鏡市場增長點何在?

在市場結構上,巨頭看好中國基層醫院市場增長。奧林巴斯認為根據2019年衛健委發布的全面提升縣級醫院綜合能力工作方案,二級醫院配備手術設備的需求將大大提升,根據這一趨勢,奧林巴斯將加大對中國7900家二級醫院的開發。對于在中國市場的優勢,奧林巴斯認為最大的優勢是中國市場多年的信任。

奧林巴斯中國市場營收變化

從產品發展趨勢上看,內窺鏡影像圖像越來越高清,圖像越來越立體。同時,內窺鏡影像技術復合化成為趨勢。在傳統內窺鏡技術的基礎上,結合其他成像技術(如超聲技術、光學相干技術、熒光技術和共聚焦技術等)形成新型的復合內窺鏡產品成為發展趨勢。國內企業正加緊推出3D、4K、熒光一體化內窺鏡產品。

消化內鏡邁入4K時代,國產企業有望打開高端市場

再來看軟鏡市場,隨著消化道早癌篩查的普及和內窺鏡新術式的開展,以及分級診療、醫療新基建、加強基層醫院服務能力等政策的不斷出臺,國內軟鏡市場一直保持著較高增速,增速高于硬鏡市場。

但軟鏡市場壁壘更高,醫生需要培訓后掌握軟鏡使用方法,經培訓后的醫生對于產品的粘性更高,且軟鏡系統中主機不能與其他品牌的鏡體配套使用,軟鏡市場的市場集中度更高。奧林巴斯、富士膠片和賓得醫療占據國內主要市場,國產軟鏡擁有一定市場份額主要參與者包括開立醫療、澳華內鏡。

在軟鏡領域,4K是競爭關鍵詞。目前硬鏡市場雖然已大規模普及4K,但是軟鏡市場正剛邁入4K時代。

由于軟鏡屬于腔內成像,相對于硬鏡而言,軟鏡對圖像的分辨率要求沒那么高,醫生更看重在手術過程中軟鏡的穩定性、可操控性、可插入性、靈活度、軟硬度等體驗,因此知道近兩年全球市場才開始出現4K軟鏡。軟鏡市場中,消化內鏡占比超過65%。全球企業都把重點放在4K消化內鏡的商業化上。

4K軟鏡在全球上市以來,目前已經得到商業化驗證。

4K消化內鏡的主導企業是奧林巴斯。奧林巴斯2020年在美國市場推出的4K消化內鏡EVIS X1,上市兩年后仍然是營收增長的主要驅動力。奧林巴斯也在財報中強調,下一個財年的重點任務將是準備EVIS X1系統在中國市場的商業化。

國內企業中,澳華內鏡2022年11月上市了全新一代4K超高清內鏡系統AQ-300,成為國內首家推出4K軟性內窺鏡的企業。

這款產品雖然在2022年沒有為澳華內鏡帶來收入,但澳華內鏡認為這款產品將成為2023年增長亮點。2022年澳華內鏡為4K消化內鏡推廣進高級醫院做了大量的推廣工作,報告期內費用大幅上升,這也導致了澳華內鏡凈利潤下降。

2023年Q1,澳華內鏡主打高端醫院的AQ-300已經貢獻了一定的比重訂單和出貨量。2023年第一季度,澳華內鏡回歸高增長賽道,2023年第一季度,實現收入 12,548.68 萬元,同比增長 53.77%,歸屬上市公司股東凈利潤 1561.17 萬元,較上年同期增長 358.24%。

從奧林巴斯和澳華內鏡兩家企業的4K軟鏡表現來看,高端市場對于4K消化內鏡產品認可較高。未來,4K消化內鏡將成為高端市場競爭的關鍵。

在基層醫院市場,軟鏡的增長也同樣可觀。

開立醫療優勢市場主要是在二級醫院及以下市場,2023年Q1,開立醫療縣級醫院和基層醫院裝機量同比達200%和300%,三級醫院裝機量同比增長150%。開立醫療2022年來自內窺鏡行業的收入為6.1億元,同比增長34.70%;2023年Q1季度內窺鏡設備(軟鏡+硬鏡)同比增長60%。

開立醫療驅動增長的主要產品是高清電子內窺鏡系統HD-550 系列。在研發布局上,開立醫療的研發策略是橫向擴充鏡體(如支氣管鏡、細鏡、十二指腸鏡、超聲內鏡等)、縱向豐富內鏡的高端功能(如光學放大內鏡、可變硬度鏡體等)。

一次性內窺鏡海外市場放量,國內多家企業布局

在軟鏡市場,新的增長點是一次性內窺鏡市場。

在海外發達國家和地區,一次性內窺鏡用于消化道、呼吸道以及尿道的疾病檢查發展迅猛。一次性內窺鏡化設備為耗材,讓行業空間大大擴容。

在一次性內窺鏡細分賽道,波士頓科學表現亮眼。2022年波士頓科學的凈銷售額為126.82億美元,同比增長6.7%。其中,內窺鏡業務的凈銷售額為22.21億美元,同比增長3.7%。內窺鏡業務占據公司總業績的17.5%。

驅動波士頓科學內窺鏡增長的主要產品是一次性十二指腸鏡EXALT MODEL D。波士頓科學的一次性十二指腸鏡,應用場景為內鏡下逆行胰膽造影術(ERCP),十二指腸鏡避免了潛在性的醫源性感染。美國每年大約有70萬例ERCP手術,在全球范圍內ERCP每年手術量約為150萬例。

此前,全球內窺鏡企業推出一次性內窺鏡產品都集中在對于清晰度要求不高且操作難度不高的領域,例如支氣管鏡、膀胱鏡。胃鏡和腸鏡對于清晰度的要求更高,兼具治療和診斷功能,醫生對于性能表現看中。

波士頓科學此前推出的一次性內窺鏡也以一次性支氣管鏡、一次性數字輸尿管鏡系統為主。波士頓科學的十二指腸鏡為什么能夠在奧林巴斯、賓得這樣的巨頭夾擊下逆襲?讓行業從可重復內窺鏡轉移到一次性內窺鏡。

波科的十二指腸鏡2019年在美國上市,產品放量的關鍵在于波士頓科學在產品上市五年后解決了兩大難題。

首先是高昂的使用成本,充分的報銷是采用任何新技術的關鍵,一次性內窺鏡使用的單次使用成本較高,波士頓科學的十二指腸鏡定位高端市場,價格較高,這為醫生應用帶來了阻礙。

在十二指腸鏡這一產品中,波士頓科學和美國醫保管理機構CMS進行合作,美國醫療保險和醫療補助服務中心(CMS)授予一次性十二指腸鏡新技術附加付款(NTAP),適用于EXALT? D型一次性十二指腸鏡。CMS的決策增強了醫院和患者使用一次性內窺鏡的動力。

其次是在醫生端降低了采用一次性內窺鏡的障礙,波士頓科學的十二指腸內窺鏡對于醫生來說清晰度和操作都較為友好,不需要額外的培訓,產品性能也能達到醫生要求。

目前,一次性內窺鏡成為全球主要參與者關注的重點賽道,國內也有多家企業布局,從波士頓科學的發展來看,降低成本和提升性能是突出重圍的關鍵。

國產內窺鏡發展之路,道阻且長。從年報數據表現上看,無論是硬鏡、軟鏡國產企業都積極布局,表現可觀,有望重塑市場格局。但在進口替代大趨勢下,國產內窺鏡行業正迎來市場變革關鍵期,誰能突圍?誰能捍衛產業話語權?讓我們拭目以待。