文|趕碳號

受益于光伏行業的高景氣周期,2022年逆變器企業業績普遍高增。A股公司中業績增幅最猛的,當屬微型逆變器龍頭——昱能科技。

昱能科技2022年營業收入約13.38億元,同比增加101.27%;歸屬于上市公司股東的凈利潤約3.61億元,同比增加250.3%;基本每股收益5.15元,同比增加199.42%。今年一季度,昱能業績再上臺階,2023年一季報營業總收入4.36億元,同比去年增長151.05%,歸母凈利潤為1.18億元,同比去年282.91%。

然而,昱能科技的庫存竟然占到產量一半。這不僅與火爆的市場環境格格不入,就是和同行相比,也顯得有些詭異。

來源:昱能科技官網

01 微逆龍頭的庫存何其多

數據來源:Wind;2022年年報;單位:億元

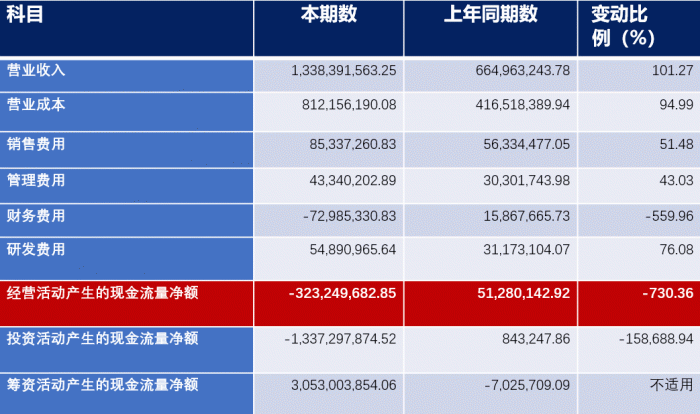

昱能科技2022年度亮眼業績的背后,是公司經營性現金由正轉負,存貨猛增。

令趕碳號不解的是:為什么昱能科技在2022年的微型逆變器生產量為185.52萬臺,而銷售量僅為93.52萬臺,庫存量占生產量的53.8%?是賣不出去,還是為了迎接2023年的逆變器市場提前備貨?

來自2022昱能科技年報

02 唯一經營性現金流為負的逆變器企業

公司年報;利潤表及現金流量表相關科目變動分析表;單位:元

注:經營活動產生的現金流量凈額變動原因說明:主要系購買原材料增加所致。

經營活動現金凈流量,是衡量公司經營活動現金收入和支付的指標。如果經營活動現金凈流量為負數,則說明公司的經營活動所產生的現金流量不足以支付經營活動所涉及的現金支出。

2022年,昱能科技營業收入同比增長101.27%,經營活動凈現金流同比下降730.36%,營業收入與經營活動凈現金流變動背離;2022年凈利潤為3.6億元、經營活動凈現金流為-3.2億元,凈利潤與經營活動凈現金流背離。

昱能科技在去年6月上市后,經營性現金流由正轉負。今年一季度,昱能科技經營活動產生的現金流量凈額為-430,093,619.90元,比上年同期增減變動幅度為-1,094.63%。昱能科技的經營性現金流自上市后一直在惡化。

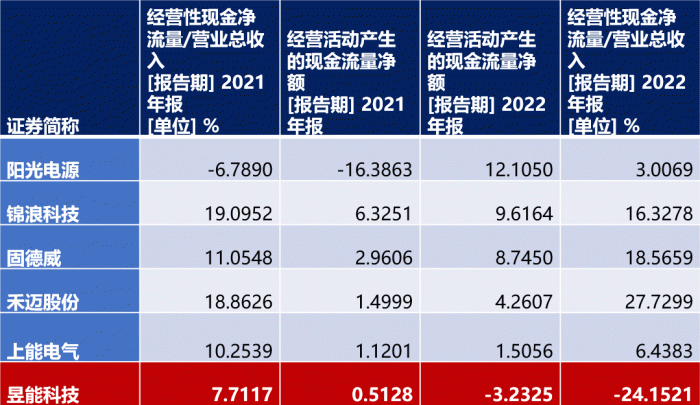

2022年,逆變器企業業績普遍暴增,經營性現金流都很不錯。2021年經營性現金流為負的陽光電源都成功轉正了——當然,大白馬陽光電源其實也有不少問題,包括庫存甚至是海外營收。趕碳號近期將專門剖析。

但是,昱能科技的現金流狀況,與行業趨勢完全相反。更扎心的是,和微型逆變器同行——禾邁股份對比,差異也很明顯。2022年,禾邁經營性現金凈流量占營業總收入的27.73%。昱能科技2022年經營性現金凈流量占營業總收入的-24.1521%。

數據來源:Wind;單位:億元

公司在年 報中解釋,“經營活動產生的現金流量凈額變動原因說明:主要系購買原材料增加所致。”這個解釋有些牽強,筆者好奇,昱能的同行們難道就不需要購買原材料嗎?

03 問題究竟出在了哪里?

首先來看,昱能增加的存貨,主要是原材料嗎?

年報顯示,2022年公司微型逆變器生產量、銷售量、庫存量分數為185.26萬臺、93.52萬臺、99.69萬臺,同比分別增長275.81%、91.95、852.11%。這也意味著2022年,高達53.81%的逆變器沒有賣出去。

對于存貨增加的原因,公司在年報中解釋,系公司預計市場快速發展增加備貨所致。

2022年受益于業績大增,同行企業庫存量都有增加。除了昱能科技外,增長最多的是德業股份,增加3.68倍,另一家微型逆變器企業禾邁股份增長2.79倍。昱能科技為庫存量同比增長8倍,遙遙領先于同行。

但是在最近舉行的業績說明會,公司進一步解釋稱:“庫存金額16.6億元的構成中,包括原材料及委托加工物資金額7.3億元、 成品庫存9.3億元。”

另外需要注意的是,昱能的存貨增速,遠高于營業成本的增速。

昱能科技2022年期末存貨為13.04億元,期初為1.78億元,同比增加633.50%。公司的營業成本同比增長94.99%。

雖然看起來2022年公司生產的產品庫存非常多,但是公司同時披露,逆變器產銷率為89.52%,產品銷售情況較為樂觀。

這兩個數字存在較大差別的原因,可能是統計單位不同:一個是“臺數”、一個是“金額”。這可能意味著,單價更低的某類逆變器,在銷售上可能遇到了問題。

04 全部委托加工,主攻研發?

昱能海寧BIPV光伏車棚項目495kW;來源:公司官網

趕碳號在光伏企業年報中發現,企業對生產模式最多的表述為“以銷定產、少量備貨”。

逆變器行業是怎么做生產計劃的?

錦浪科技這樣描述生產模式:生產管理部門每年根據銷售部門提供的年度銷售計劃制定年度生產計劃,銷售部門每月提出下月銷售計劃,生產管理部門根據銷售計劃、庫存量、生產設備情況制訂下月月度生產計劃。

固德威生產實行“以銷定產+合理庫存”的管理模式。運營中心每年根據銷售中心提供的年度銷售計劃制定年度生產計劃,銷售中心每月提出臨近三個月的銷售預測,運營中心根據銷售預測、庫存量、生產設備情況,每個月召開產銷協調會,制訂下月月度生產計劃。

禾邁股份描述:光伏逆變器及相關產品、儲能相關產品、電氣成套設備產品等產品基本采用“以銷定產”的生產模式。

以上企業的生產模式大體一致。

或者昱能科技存貨較多的原因,是生產模式不同。

昱能科技生產模式是“采用委托加工的方式進行,公司的產能由委托加工企業提供”。具體來說,公司經營過程中專注于研發設計、市場銷售等核心環節,產品的生產則通過委托加工的方式進行。公司的委托加工企業為公司提供產品制造服務,主要包括產品的 SMT 貼片、DIP 插件、軟件燒錄、組裝和測試等。

貼牌委外OEM,在消費品領域很常見,在工業品領域并不多。

2022年6月,昱能科技在科創板上市,募集資金5.56億元,其中2.72億元用于“研發中心建設項目”、8319.32萬元用于“全球營銷網絡建設項目”、2億元用于“補充流動資金”,無投資逆變器產能計劃。

這也是造成公司庫存較大的原因。在業績說明會上,昱能科技進一步解釋說:公司是代工模式,通常給海外倉庫3至4個月的預期備貨量。但是去年疫情影響公司業務發展,上市后公司資金充裕,公司將海外倉的備貨量提高到5至6個月的預期出貨量,未來會把庫存調回至3至4個月的庫存策略。

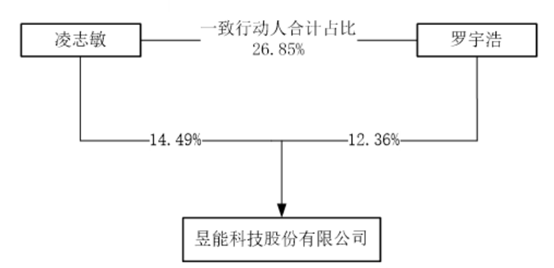

昱能科技的實際控制人為凌志敏、羅宇浩。凌志敏為美國國籍,擁有美國永久居留權;羅宇浩為中國國籍,擁有美國永久居留權。凌志敏擔任公司董事長兼總經理,羅宇浩擔任公司董事、首席技術官。二人都是博士,有國外名校讀書經歷和美國Solaria公司工作經歷。

年報介紹,公司董事長凌志敏先生,比利時魯汶天主教大學微電子博士,美國加利福尼亞大學伯克利分校電子工程與計算機博士后,曾先后就職于 AMD、XILINX、SOLARIA 等全球領先的半導體及光伏行業公司,科技部“國家創新人才推進計劃”科技創新創業人才。

公司首席技術官羅宇浩先生,美國加州大學洛杉磯分校電機工程博士,曾先后就職于XILINX,SOLARIA等全球領先的半導體及光伏行業公司,國家光伏產品質檢中心光伏電站及逆變器領域技術專家。

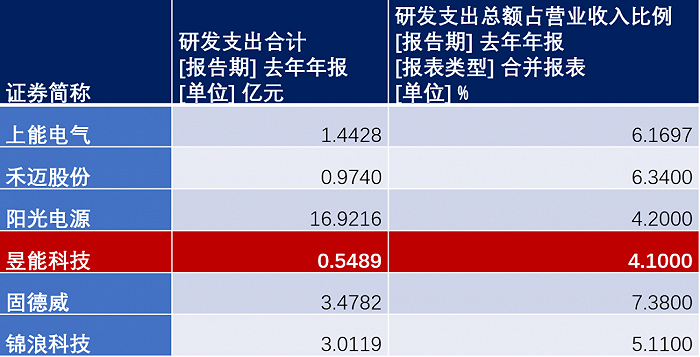

沒有投資產能計劃,是否是因為重視研發投入,過于強調科技競爭力呢?

2022年年報顯示,昱能科技不但是逆變器企業研發支出最少的企業,而且研發支出總額占營業收入比例最低。

上市不到一年,昱能科技股價在去年8月29日創下726.5元的新高后一路下行,截至今年5月9日收盤價為287元,跌幅超過60%。