文|英財商業 劉超然

近期鋰電池板塊出現了反彈跡象,相關指數基金交易也日漸活躍。鋰電池ETF(159840)為例,統計數據顯示,4月7日,該ETF的場內流通份額突破20億份,創歷史新高;同時截至4月11日收盤,根據披露來看,該ETF今年以來累計成交額達66.61億元,日均成交額逾億元。

兩個方面支撐了鋰電池板塊的企穩反彈,首先是電動汽車的景氣度并不低,根據中國汽車工業協會的數據顯示,2023年一季度,我國新能源汽車產銷量分別達到165萬輛和158.6萬輛,同比分別增長27.7%和26.2%;出口汽車達99.4萬輛,同比增長70.6%,出口情況相當可觀;其次是碳酸鋰價格的大幅下滑使得鋰電池動力電池及儲能設備的成本隨之走低,將極大地刺激下游的裝機需求。

上下游同時松綁的情況下,鋰電池板塊能否打破目前僵局?

01、移動互聯網爆發造就千億欣旺達

“致敬新時代里每一個拼搏奮斗的你,我們都是奇跡的創造者”。

這是不久前爆火的《奇跡·笨小孩》中評選出讓網友最深刻的一段臺詞,電影源于藝術,而藝術則來自于現實,主人公景浩的原型是千千萬萬深圳創業者,當然也包括高中畢業就開始自謀生路,帶著幾十塊錢闖蕩深圳的王明旺,也是現在A股民企鋰電池頭部企業欣旺達(300207.SZ)的創始人。

彼時的王明旺初到深圳,為了生計在一家鋰電池公司打工,然而不甘于“進場打螺絲”,平庸一輩子的王明旺在1992年和幾個朋友一起創辦了一家生產模具的小作坊,這是他的第一次創業。苦心經營下公司業務稍有起色,但團隊內部由于利潤分配問題產生了矛盾,最終導致主管客戶資源與業務市場的合伙人撤資退出,第一次創業也以失敗告終。

但執拗的王明旺并未放棄,在1993年又與幾位同學開辦了一家電子加工廠,主要生產鋰電池,應用于手機、傳呼機等通訊工具。這次比較幸運,當時剛好是市場風口,王明旺在一年時間就將公司的利潤干到了近百萬元。

正當公司即將步入正軌,相同的劇情再次上演,負責市場的兩位合伙人再次提出分家。雖然第二次創業又以失敗告終,但這一次他據理力爭的保留住了工廠以及生產材料設備,為自己留下了東山再起獲取了籌碼。

1997年第三次創業,王明旺與弟弟王威在深圳成立了欣旺達電子,成為手機電池OEM、ODM供應商。王明旺主技術、王威主市場,兄弟二人的努力使得早期的欣旺達營收逐年增長,業績轉折點是在1999年拿下康佳集團的手機電池訂單,當時的康佳集團已經是上市公司,正在籌劃生產自主品牌的手機,相比于彼時的小企業欣旺達,哥倆硬是“厚著臉皮”主動拜訪,有點像電影中的景浩,用實打實的產品和誠意獲得了這份大訂單。

欣旺達有了大企業的背書,發展便進入了快速增長期,后面2000年分別與飛利浦、日本電氣、海爾等國際大廠達成了合作;2003年,欣旺達銷售額首次突破一億元,并成功“殺入”聯想、ATL的供應鏈;2011年,憑借與ATL的合作,欣旺達成功進入了蘋果產業鏈,迎來最高光時刻。

2011年4月,欣旺達如愿在創業板成功上市,成為創業板第一家以“3C消費電子為核心的鋰電池模組整體研發、制造及銷售”的上市公司,上市后市值超過500億元。

上市前和上市初期,公司一直以3C消費電子的鋰電池為核心業務。

2008-2012年,公司手機數碼類鋰電池業務營收增長穩定,中規中矩,期間蘋果4的發布雖然帶動了3C消費電子的增長,但當時依然是國外手機廠商主導市場,2012年年底,手機及筆記本電腦鋰電池這兩塊營收合計可以達到11.21億元,同比增長44%;

欣旺達的產業和業績爆發發生在2013年。2012年開始,隨著電子信息技術和移動互聯網的快速發展,新型智能手機成為互聯網業務的關鍵入口和重要創新平臺,移動互聯網爆發帶動了國產手機的百家爭鳴,那一年又被稱為“中國智能手機崛起元年”,欣旺達在國內市場開拓格外順利,獲得了華為、中興、聯想、小米、魅族、OPPO等核心客戶。由此2013年欣旺達手機數碼類鋰電池業務收入達到11.04億的新高,同比增長95%以上,接近翻倍。2014-2015年,雖然筆記本電腦類鋰電池業務下滑明顯,但手機數碼類業務增長強勁,2015年該塊業務收入已經突破50億大關,相比3年前業績翻了近9倍。

截止2021年年底,欣旺達3C數碼板塊業務收入可以達到262.14億的歷史新高,相比2011年上市時的7.73億,業績翻了33倍以上,彼時欣旺達的二級市場表現也堪稱亮眼,2021年年底公司市值一度達到千億。

盛極必衰,一方面隨后鋰電池原材料碳酸鋰價格大漲,使得中下游廠商無奈忍受成本壓力,另一方面疫情導致的消費出現降級,3C消費電子整體出現疲軟跡象,整個半導體、手機廠商都出現了產銷量下滑,市場極度悲觀情緒下導致欣旺達的股價進入漫長的回調,截止2023年4月19日,市值蒸發超過60%。

02、第二曲線能否支撐欣旺達重回巔峰

欣旺達的動力電池業務并非“一時興起”的沖動,而是“預謀已久”。

從業務分錄來看,早在2008年,欣旺達就建立了相應的事業部,只是當時的業務收入較少,上市前三年合計僅貢獻了1800萬的利潤。初期公司切入了汽車動力電池模組業務,拓展電動汽車的動力電池業務,并涉及電動汽車電池電芯、模組、BMS(電池管理系統)和PACK(電池包)等核心環節。

2013年初見成效,動力電池相關業務可以貢獻1.88億的收入,同比增長了144%;次年公司成立了汽車電池子公司,正式加大對動力電池等新能源產業鏈產品和技術的研發投入;

不過這里還是要說明下,與寧德時代、比亞迪這些電池廠商有所區別,電池PACK是電池行業中“最臟最累”的活,毛利率只有它的上游--電芯制造的一半不到,同期的寧德時代動力電池系統業務的平均毛利率可以達到30%-40%,欣旺達僅有20%左右,這就決定了其在產業和資本市場上的表現會低于那些電芯廠商。

也是看到如此短板,2014年欣旺達收購東莞鋰威,開始涉足電芯業務,為涉足汽車動力電池做準備。東莞鋰威成立于2011年,主業業務是鋰離子電池電芯研發、制造和銷售。該收購分兩次進行,2018年東莞鋰威正式成為欣旺達的全資子公司。隨后的三年,算是欣旺達的瓶頸期,整體動力電池及系統業務并未有太大的起色,這塊收入3年都在7億左右徘徊,毛利率不及20%。

直到2018年,欣旺達進入大廠車企供應鏈,開始為吉利的電動汽車供貨,欣旺達EVB吉利電池包產線實現批量生產,并率先為吉利汽車首款插電式混合動力汽車——帝豪PHEV提供動力電池系統。這一年,動力電池業務收入首次接近10億元,2021年年底,動力電池系統業務收入已經達到29.33億元。

王明旺和王威兄弟的動力電池野心很大,但現實很殘酷。

燒錢擴產動力電池,讓公司現金流吃緊。今年3月初,欣旺達公告募資計劃,發布定增預案擬募集不超過48億元資金,用于SiP系統封測項目、高性能消費類圓柱鋰離子電池項目和補充流動資金。其實從2018年以來,欣旺達已進行了三輪融資,累計募集資金75.89億元,用于傳統消費電子電池業務和新能源車動力電池業務擴張。

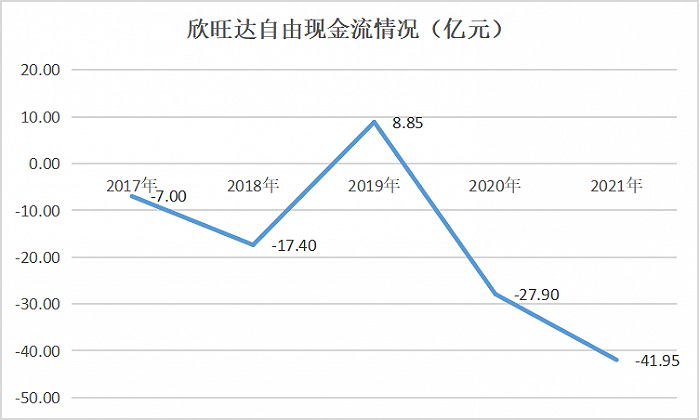

從自由現金流來看,欣旺達從近些年雖然整體盈利,但現金流明顯呈現流出狀態,2018年-2021年合計流出達到78.4億。

主要礙于前期受到疫情爆發和產能釋放不足等因素影響,2019-2021年,欣旺達動力電池業務實際上并不樂觀,出現持續虧損。前面說到雖然2021年,欣旺達銷售動力電池3.52GW,雖然實現收入29.33億元,同比增長584.67%,收入增長很客觀。但是,公司旗下主要動力電池生產子公司仍處于虧損狀態。

其中,欣旺達電動汽車電池有限公司收入29.09億元,凈利潤卻是虧損3.04億元;南京市欣旺達新能源有限公司和欣旺達惠州動力新能源有限公司在2021年分別也虧損4.44億元和3.12億元,合計虧損10.6億。實際上動力電池業務嚴重拖累了欣旺達的業績增長,2018-2021年,年均營收增長了22.47%,但年均凈利潤僅增長了9.33%。

據了解,2022年上半年,欣旺達汽車電池公司扭虧實現凈利潤1.33億元,經營有所改善;但南京新能源和惠州動力凈利潤仍然處于虧損,分別為-3.62億元和-1.14億元,尚未能扭虧。

按照欣旺達此前的投資計劃,到2023年,公司將投資建設50GW動力電池產能。截至2022年年末,欣旺達發布的動力電池擬建項目合計產能計劃已接近240GWh,計劃投資金額超過1050億元。但是從公司負債情況來看,壓力著實不小,2022年三季度來看,公司短期負債達到313.95億,占比總負債的65%!而且短期負債中,短期付息債高達87.96億,近兩年的利息費用就高達5億,并且公司還有近200億的應付賬款,整體資金壓力非常大。

兩兄弟著急燒錢擴產搶市場固然重要,但傷了自身元氣還是得不償失。