文|新消費財研社

受疫情、全球經濟波動、飼料原料漲價等多方面因素的影響,2022年乳制品行業各方面成本都有所上漲。海關數據顯示,豆粕、飼草等進口價格同比上漲幅度明顯,各家乳企生存壓力可謂不小。

從2022年財報看,我國乳制品企業“馬太效應”愈發明顯,但受到行業大環境影響,各大乳企也都面臨著業績增長的考驗,而這種壓力很傳遞到行業上下游產業鏈上。

新消費財研社關注到,有“乳業上游第一股”之稱的優然牧業(09858.HK),在前不久交出了一份不太亮眼的年度業績報,其凈利潤同比2021年直接“腰斬”,下滑超七成。同時,在激進擴張的過程中,企業負債高企、現金流緊張的情況也被業界所關注。

作為伊利在乳業上游產業鏈的“主力兵”,優然牧業的發展始終呈現出高度依賴伊利的特征。但隨著中國乳業競爭進入新階段,如何擺脫收入單一風險、提高自身盈利能力,才是優然牧業未來能否持續發展的關鍵所在。

凈利暴跌七成,成母牛占比低于行業水平

觀察歷年財報數據可以發現,近年來優然牧業的核心盈利指標正在不斷下滑。

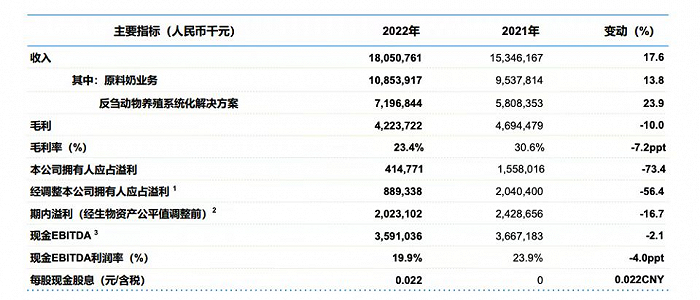

2022年財報顯示,報告期內優然牧業的收入為180.51億元,同比增長17.6%;但凈利潤僅有4.15億元,同比減少73.4%。

其中,公司原料奶收入增長13.8%至108.54億元,反芻動物養殖系統化解決方案收入71.97億元,同比增長23.9%。

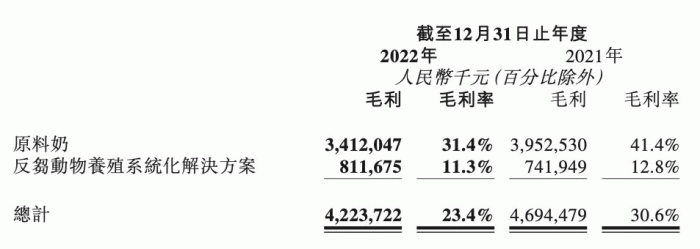

從利潤端來看,優然牧業毛利率連年下滑。2020-2021年,優然牧業的毛利率分別為30.58%、30.60%,到了2022年這一數據下滑至23.40%。

與此同時,公司的兩大類業務利潤數據也持續承壓。其中,原料奶業務的毛利率從2021年的41.4%下降到了2022年的31.4%;反芻動物養殖系統化解決方案業務的毛利率由2021年期間的12.8%下降至2022年的11.3%。

針對業績下滑的原因,優然牧業總裁袁軍在年報中稱,凈利潤下降主要受部分原材料、飼草價格上漲及原料奶價格回落等因素影響。

面對成本上升,優然牧業推進大宗原輔料采購戰略,與戰略供應商發揮規模采購合作優勢,提升交易能力;利用技術手段降本增效,提高飼料轉化效率。

財報顯示,2022年優然牧業原料奶平均單價為4.66元/公斤,對比2021年的4.90元/公斤,原料奶單價有所下滑。與此同時,受行業整體影響,飼料成本大幅上漲。2022年,優然牧業優質生鮮乳及特色生鮮乳平均飼料成本為2.48元/公斤,較2021年期間上漲14.3%,

業內人士分析,優然牧業近年來通過擴繁和進口,加大后備牛儲備,因此短期內導致成母牛占比下降。

目前,優然牧業奶牛總存欄數達到近50萬頭,成母牛占比46.4%。有行業研究顯示,成母牛最優占比約為58%及以上,優然牧業的成母牛占比遠低于行業水平。

激進擴張腳步不止,負債率、融資成本大幅攀升

事實上,除了原料成本上漲,去年以來優然牧業戰略布局的加速,在短期內導致其財務費用增加,也在一定程度上導致公司凈利潤下滑。

近年來,國內乳企市場競爭日益激烈,不少企業都選擇采取收并購戰略進行擴張,作為行業上游牧場企業的優然牧業也不例外。

優然牧業此前曾喊出“五年再造一個優然”的目標——即存欄量達到80萬頭,飼料業務規模翻番。為了達成目標,優然牧業也加快了規模擴張的腳步。

2019年7月,優然牧業以22.78億元的價格獲得賽科星58.36%的股權;2020年10月,優然牧業又以23.1億元的價格收購了新西蘭乳業巨頭恒天然旗下在山西應縣和河北玉田的6個牧場。2022年,優然牧業還表示計劃以12億港元的價格收購中地乳業27.16%的股權。

在收購了上游乳企賽科星后,優然牧業的原料奶產量大幅提升,其原料奶業務也一舉反超反芻動物養殖系統化解決方案業務,成為優然牧業主要的營收來源,優然牧業的行業地位也得到了進一步鞏固。

目前,優然牧業現已成為我國當前規模最大的乳業上游綜合產品和服務提供商。

但激進擴張是把“雙刃劍”,也讓優然牧業現金流承壓。財報顯示,截至2022年底優然牧業短期借款中,銀行及其他借款達到138.3億元,公司現金及現金等價物金額遠不能將其覆蓋。

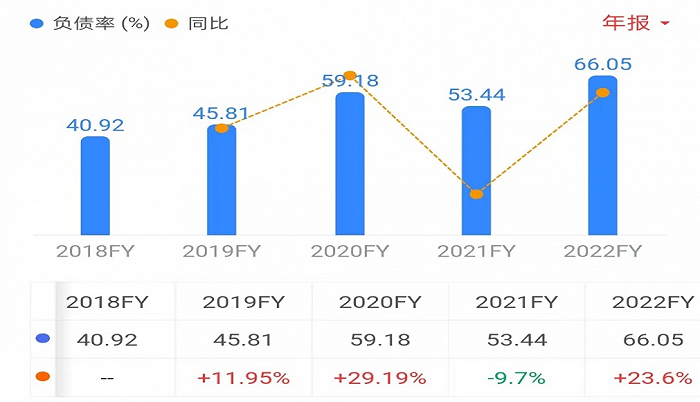

另外,連年擴張也導致優然牧業負債率攀升。2018年至2022年,優然牧業資產負債率分別為40.92%、45.81%、59.18%、53.44%及66.05%,總體呈現逐年增長的趨勢。

財報顯示,因銀行借款項目規模增大、利息增加,優然牧業的融資成本也由2021年的7.32億元上升49.8%至2022年度11億元。

作為我國乳業上游頭部上市公司之一,優然牧業如此業績表現實在無法讓投資者滿意,凈資產收益也持續下滑,2020-2022年,優然牧業的凈資產收益率分別為20.30%、14.84%、3.16%。

截至5月8日收盤,優然牧業收盤價為2.04元每股,近52周的相對恒指跌幅為35.98%,總市值77.43億元。

從各大股市社區平臺看,一部分投資者對于優然牧業股價走勢持消極態度。有投資者在股吧表示,“優然牧業發行價6.98,現在就2塊,就是騙小股民的錢”、“本質上就是依附伊利的垃圾公司,賺點辛苦錢,沒有定價權,時常被大股東吸血”。

營收過度依賴伊利,風險性較高

和現代牧業依賴于蒙牛乳業相似,優然牧業對于大客戶伊利股份的依賴性也不言而喻。

現代牧業在財報中也坦承,伊利為且一直為主要客戶,而本集團的成功部分取決于與控股股東伊利的長期穩定的合作關系。為確保在可預見未來優質原料奶的不間斷供應,伊利股份為本公司控股股東,本集團向伊利集團長期供應原料奶。

公開資料顯示,優然牧業成立于1984年,前身為呼和浩特市配合飼料廠。2000年被伊利乳業收購后,直到2015年被拆分之前,其一直為伊利旗下的全資子公司。

2015年,優然牧業從伊利獨立拆分出來運營,通過整合伊利旗下負責相關業務公司的飼料業務、畜牧業務,成立內蒙古優然牧業有限責任公司,并于2021年成功在港交所上市。

乳業的產業鏈較長,涉及農業、畜牧業、工業和服務業多個板塊,也因此大型乳企往往會將上下游產業鏈進行分割,通過扶持獨立的企業來負責相關板塊。

其中,上游產業鏈往往主要負責農業、畜牧業兩個板塊,包括養殖、飼料、育種及原料奶生產。而下游產業鏈則負責乳制品加工、產品研發、銷售等領域。

優然乳業就是伊利在上游產業鏈的代表,依托于伊利龐大的乳產品業務線,優然牧業因而擁有了從育種到飼料、從奶牛養殖到原料奶生產的乳業上游全產業鏈,成為一家綜合性牧業公司。

由于上游企業往往只能依靠銷售原料奶來盈利,且更易受到飼料、人工等成本上漲的影響,同時原料奶的行情價格也會對上游企業營收帶來較大波動。而原料奶的業務在優然牧業的業務占比中超過60%,因此原料奶的毛利率大幅下降,便導致了優然牧業整體的利潤端持續承壓。

事實上,即便已經從伊利獨立拆分出來,但優然牧業的發展始終沒有真正脫離伊利。

以原料奶業務為例,財報顯示,2022年優然牧業五大客戶的收入為115.44億元,占總收入的64%;同期向最大客戶伊利集團銷售原料奶產生收入104.85億元,占報告期內原料奶總收入的96.6%。

雖然伊利為優然牧業貢獻了持續而穩定的營收,但從長遠來看,業務高度以來伊利給優然牧業帶來的收入單一風險是巨大的。而且與大股東產生的大筆關聯交易,也讓優然牧業的獨立性和業績真實性遭受質疑,受與伊利關系的掣肘,優然牧業想拓展其他的大客戶也會比較困難。

食品產業分析師朱丹蓬認為,目前國內乳業的供應鏈的完整度在不斷的夯實完善,整體看,乳業的頭部企業已經初步的完善了自身的產業鏈,整個行業的整合的速度也在加快。

事實上,在乳業巨頭恒強者恒強的局面下,優然牧業背靠伊利這顆“大樹”,也依然要面臨與其他大型牧場之間的激烈競爭。如今,各家大型乳企都正在加速對奶源的爭奪、對上游牧場的投資并購和自建牧場。

有業內人士建議,在行業變革速度不斷加快的當下,優然牧業若想進一步搶占市場份額,達成規模翻倍的目標,一味依賴伊利的道路顯然已經行不通。如何加快實現轉型、提高自身盈利能力,向資本市場展現投資潛力,才是優然牧業未來發展的重中之重。