文 | 時代財經App 何銘亮

編輯 | 蘭爍

“Go First gone”。

外媒打出了這個標題,預示著Go First(下稱“捷行航空”)這家印度航司或將先一步,消失于印度激烈的廉航競爭之中。

長期以來,印度發達的廉航市場既推動了印度民航業發展,但同樣因利潤微薄而讓眾多參與者在盈虧線上下掙扎,比如Kingfisher Airlines(翠鳥航空)于2014年宣布解散,Jet Airways(捷特航空)2019年進入破產程序。

2023年,捷行航空面臨著更復雜的困境。剛剛結束的新冠疫情,難以接續換上的新引擎,資金的持續緊張,與同行經年累月的價格戰……在全球民航業處于復蘇的當下,捷行航空會否倒在黎明前?

換不上發動機與債務危機

當地時間5月2日,印度廉航捷行航空向法院提交文件,申請破產并宣布部分航班停飛。外媒消息指,捷行航空目前運營50余架飛機,停飛航班占近一半。

5月8日,時代財經從捷行航空官網看到,其所有于2023年5月12日之前的航班均已被取消,并簡要解釋為“運營原因”。稍早之前,捷行航空還僅僅取消5月5日前的航班。

來源:捷行航空官網截圖

根據其提交的相關文件顯示,截至4月28日,捷行航空對金融債權人的債務總額為652.1億盧比(約為7.97億美元),“COVID-19的爆發也加劇了公司財務業績的惡化,這導致航空旅行和公共交通的使用受到嚴重限制”。

不過,據捷行航空的說法,停飛主要源于美國航空發動機公司普惠提供的有缺陷的發動機,“(因而)停飛的飛機占機隊的比例從2019年12月的7%激增至2022年12月的50%,已造成1080億盧比(13.2億美元)的收入損失和額外支出”。

捷行航空機隊均為空客A320系列,此前因相信普惠GTF的引擎更高效、安靜且后續所需服務較少,曾將普惠產品指定為其A320neo訂單的引擎。

2023年5月3日,捷行航空CEO Kaushik Khona在接受媒體電視采訪時稱,捷行航空具有巨大的潛力恢復運營,并將矛頭一再指向普惠公司,稱其航空發動機一再出現故障,且并沒有履行義務提供新的可用發動機,“這是普惠公司對印度航空(業)造成的巨大打擊……根據普惠的表現,我認為印度每家航司均在受苦(has been suffering)”。

普惠則在相關法律文件中稱,這僅是“捏造的義務”,而且捷行航空無法證明(發動機問題)是導致航司財務不佳的唯一原因。

路透社報道稱,普惠發動機在炎熱多塵氣候中面臨耐久性問題,需要更頻繁的維護,且維護能力不足將讓可用性受損。

捷行航空成立于2005年,總部位于印度西部馬哈拉施特拉邦的孟買,主要運營印度西部和南部的國內航線。2021年,捷行航空曾籌備上市,更名、戰略轉變(從低成本航司轉向超低成本航司)都在為此而努力。

不過,金融時報(Financial Times)援引印度航空公司前高管話語稱,捷行航空“在市場上從未顯得雄心勃勃、咄咄逼人”,且捷行航空已接連雇傭、解雇了一批CEO,“穩定性一直不存在。”

而且,彼時新冠疫情仍然在深刻影響著全球民航業,也讓捷行航空至今尚未踏上這趟資本征程。

2020年3月,新冠疫情爆發不久,國際航空運輸協會(IATA)即曾提醒印度政府,由于新冠肺炎疫情導致航空旅行中斷,印度航空公司處于破產的“嚴重和直接危險”中。

印度廉航競爭有多殘酷?

印度航空市場基本上由低成本航司主導——國內前五大航司中,三家均為廉航。

廉航在印度也有著不一樣的意義。從現實條件上,不同于中國發達的高鐵、公路網絡,印度的軌道交通、道路交通較為薄弱,民航即成為印度中遠距離出行的主要方式。

21世紀初,印度首家廉航德干航空(Air Deccan)曾發起過“1盧布坐飛機”的營銷宣傳,迅速拉近了印度普通民眾與“遙不可及”的飛機之間的距離。其創始人也稱這一舉措為“不僅打破了價格壁壘,更是打破了印度的種姓和階級對普通人乘飛機的障礙。”

印度民航業還發生了國際上罕見的變化。自上世紀90年代起,印度航空市場即開始向私人資本開放,民營航空公司逐步成為主流。在此背景下,起步較輕、較快的廉航參與者越來越多,如靛藍航空、香料航空,至今仍活躍在印度航空市場。

不過,由廉航主導的市場不可避免的問題之一是非常容易陷入價格戰。

比如2018年7月-8月,在線旅行社(OTA)Yatra.com的數據顯示,新德里——孟買航線平均機票價格同比下降了15%至3334盧比(48美元),與2014年相比則下降達40%,同路線的高端火車票價格為4075盧比。當時,就有印度民航業人士稱,票價不可持續,“但航空公司別無選擇”。

航空咨詢公司R.W.Mann&Co.負責人羅伯特·曼恩曾指出,“在印度,價格戰已經持續了幾十年。任何微薄的潛在利潤都被碎片化的航空業競爭抹掉了。”

因而,印度航司不時傳出破產退出的消息。2014年,曾經的印度頂級廉航翠鳥航空最終解散;2019年,一度排名印度國內第二的廉航捷特航空宣布進入破產程序。

《中國民航報》去年8月一篇文章指出,印度民航的盈利問題長期困擾著整個行業,這不僅是私有化導致市場競爭加劇的結果,更與印度國情、民眾消費能力、綜合交通格局有關。

由于居民收入和消費能力有限,在印度民航的受眾群體中,高消費群體占比較低,低成本航空公司市場份額不斷擴大,目前已接近80%。

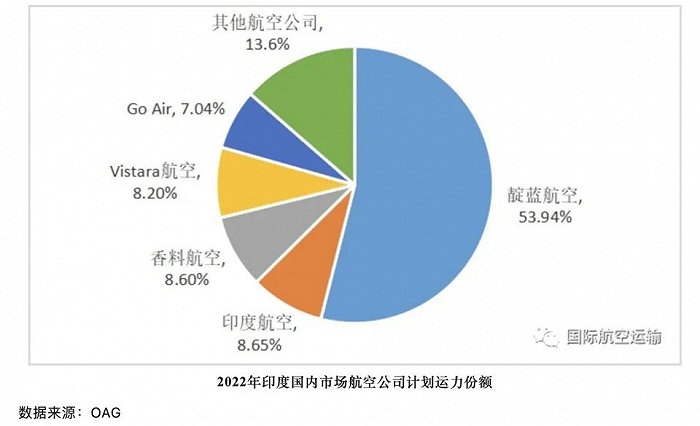

全球航旅數據提供商OAG數據顯示,2022年印度國內市場航空公司計劃運力份額中,靛藍航空以53.94%排名第一,捷行航空以7.04%排名第五,中間三位分別是印度航空、香料航空、Vistara航空。

靛藍航空是印度罕有的、長期盈利能力最出色的廉航。2022年,靛藍航空營收同比增99.5%至4949億盧比,全年扣除匯兌損益的經營利潤92.3億盧比,同比扭虧,但相比2019年仍下降46.9%。

靛藍航空也尚未完全走出新冠陰霾,其他印度廉航處境也只會越發艱難。

不過,也有觀點指出,印度民航正處于逐步恢復期,也恰恰是市場格局重新洗牌的時候,誰將在印度廉航激烈的競爭之中脫穎而出?答案未知,但即便是勝者,也大概率是慘勝。