文|車百智庫 陳重山

編輯|阿峰

具體來看,過去的3月份,我國新能源車國內零售滲透率已達34.2%,同比提升6.1個百分點。而在年初,中國電動汽車百人會副理事長兼秘書長張永偉就已表示:“2023年,中國新能源汽車市場產銷同比有望增長30-40%,滲透率接近40%,整體有望達到1000萬輛的規模。”

新能源汽車規模化發展的同時,補電不便利的痛點愈發明顯。張永偉認為,在未來的新能源汽車行業發展當中,充電的矛盾要遠遠大于造車的矛盾,解決好充電的問題現在成為汽車行業發展的一個突出問題。

解決補能問題,最為重要的方式之一是大功率充電(超充),需加快超充技術路線在國內普及。但是,超充站建設,存在著土地資源緊張的問題,譬如,上海市區已沒有一塊空地可以專門做充電站。

相較于車企或第三方充電服務企業建設與運營超充站,加油站改建超充站,最為便利。

這是因為,廣為布局的加油站,已在交通要道提前擁有土地資源。而且,在超充情況下,“充電五分鐘可跑150公里”,充電速度和加油速度一樣。對于電動汽車車主來說,過去養成的去加油站加油的習慣,在電動化時代,將通過加油站得以延續。

在3月5日中國電動汽車百人會舉辦的“大功率充電發展機制與技術創新研討會”(下簡稱“研討會”)上,已運營超充站的巨灣技研運營總監谷兆寧也表示,超充站和加油站很多方面相似,加油站很容易過渡到超充站。

據中信證券,充電行業遠期市場空間達到超千億元,一旦國內多數加油站成功轉型為超充站,影響巨大。

本文圍繞超充技術、標準以及超充市場情況,試圖回答三個方面的問題:

1、超充的內涵和標準是什么?

2、我國與歐美各自超充站發展情況如何,有哪些競爭?

3、為什么加油站最容易轉型為超充站?

一、充電與加油一樣快

超充,目前沒有統一的定義。

一般來說,超充是一種采用直流電充電的方式,可大幅度減少充電時間。對電動汽車而言,可在10分鐘或更短的時間內充電80%以上,從而縮短車主等待充電的時間,獲得與燃油車加油相同的體驗,同時也能提高充電站的效率。

前幾年,一些車企都發布了充電功率在180-250kW的車型和充電樁。這當中,最為知名的是特斯拉2019年推出的V3超充樁,最大功率達到250kW。據特斯拉官網消息,通過V3充電樁,部分Model 3車型充電15分鐘最高可補充約250公里的續航電量。

目前,隨著超充技術發展,華為在深圳坂田新建的超充站,最大輸出功率已經達到了600kW,10分鐘就能補電100度,比特斯拉V3快兩倍多。通俗地說,通過該充電樁,10分多鐘就能把續航700多公里的比亞迪漢EV千山翠充滿,真正地實現充電和加油一樣快。

研討會上,各位專家也都表示,超充帶來的快速充電體驗,是一個絕對性的優勢,就跟當年4G網絡替代3G完全一樣。而且,超充站運營效率提高,帶來的不僅僅是用戶體驗,而是對土地資源的節約,對社會總體用電效率大的提升,對傳統充電基礎設施模式與業態的改變。

從整個電動汽車產業發展的宏觀形勢來講,我國非常有必要抓住超充的產業發展機遇。但是,目前,我國的超充發展情況并不樂觀。

從“車”的角度看,目前雖然只有3%左右的新能源汽車采用了超充充電,但很多車企都已開啟了超充車型的規劃。

據《中國高壓快充產業發展報告2023-2025》,根據國內主要車企發布的800V及以上高壓超充車型規劃,2022年逐步量產,2023年滿足超充的高端車型密集上市,2025年主流車型,大多支持超充。預計到2026年底,支持超充車型的市場保有量將達到1300萬輛以上。

但是,超充站等基礎設施的發展比較緩慢。

中電聯統計數據顯示,2021年現有排名前四的運營商的25.5萬臺直流充電樁中,500V的充電樁約9.1萬臺,占比36%;750V的充電樁約15.3萬臺,占比60%;1000V的充電樁僅1.1萬,占比不足4%。另外,上海市的數據顯示,僅120kW以上的直流快充槍,剛剛超過1萬個,占比全市16萬個槍口的6.58%。

如果按照現有車樁比測算,要滿足1300多萬臺高壓快充需求,2023-2026年行業需要再增加98萬臺1000V高壓直流樁。

更為關鍵的是,我國超充的標準制定與推廣,已經落后于歐美國家。

我國對超充的研究,早于美國、德國等發達國家,而且在技術、標準預研上也做得扎實。2016年3月,我國就開始研究超充,我國的超充示范站,曾引起世界上的轟動。但是,我們花了2年的時間圍繞標準去立項,而在此期間,我國新能源汽車發展已經翻了兩番。但是,超充標準,目前并沒有落地和明確,這已經嚴重影響整個汽車行業的技術進步和商業化。

二、歐美或借標準超車

與中國相比,歐美企業超充發展十分迅速。

4月25日,特斯拉宣布,正式在中國大陸地區面向部分非特斯拉品牌電動車輛試點開放其具備超充技術的充電站,以后其他品牌的電動車,也能用特斯拉的超充樁充電。

此前,特斯拉已經在歐洲率先開放了超級充電網絡,從荷蘭開始,慢慢擴大到挪威、法國、英國、西班牙、瑞典、比利時、奧地利。今年2月,特斯拉宣布將首次在美國向競爭對手開放部分充電網絡。如今輪到了中國大陸試點開放,這是特斯拉全球計劃中的一部分。

對此,有業內人士評論,特斯拉賣車賺錢之余,還不忘建站賺錢。充電樁被稱為電動汽車時代的加油站,特斯拉此舉,是想成為“中石化”。

這是因為,如今的特斯拉對于利潤的渴求更強烈。一季度,特斯拉的凈利潤約為25.13億美元,同比大幅下跌24%,毛利率已經跌至20%以下為19.3%,同比下降超過10個百分點。而開放充電樁,可為特斯拉找到新的利潤來源。

何止特斯拉,國外的加油站企業也瞄準了超充站。

世界第一大石油公司殼牌,已經開始把加油站改裝為超充站。據彭博社,倫敦富勒姆的殼牌加油站在2022年1月起,就已撤下舊的加油泵,換上10個快速充電樁。該加油站不僅為電動車提供快速充電服務,而且,還提供咖啡、蘇打水、牛奶、雞蛋、零食等雜貨。司機等候車輛充電時,可喝杯咖啡或購物,從而使加油站獲得更多營收。

對于這番改變,負責殼牌全球零售業務的伊斯特凡·卡皮塔尼(IstvanKapitany)表示,這是因為他們看到了未來交通的發展方向。”

殼牌公司擁有4.6萬個加油站,遍布80個國家。富勒姆加油站是殼牌將優質改裝成超充站計劃的幾個原型之一,這計劃將會快速地進行下去,其目的是在2050年實現凈零排放目標。

相較于歐美車企、加油站搶奪超充市場,影響更大的是,歐美企業開始了超充標準的搶占。特斯拉一直試圖在全球建立充電標準的設立權。2022年11月,在美國,特斯拉公開連接器設計,將其命名為北美充電標準(NACS),正在游說美國一些充電網絡運營商加入。目前,特斯拉在全球范圍開放充電樁,也有推廣其標準之嫌。

在研討會上,巨灣技研運營總監谷兆寧表示,美國方面的實際意圖已非常明顯,就是借助超充這個關鍵技術和標準,實現電動汽車領域的再次彎道超車。我國的新能源汽車產業發展并不是一個直線,有好多個彎道,我們在超充彎道沒抓住機會,就有可能再次被美國超越。

目前,我國超充標準已經編制完成,形式審查已通過,離標準發布時候不長了。而且,CQC(中國質量認證中心)電動汽車充電業務帶頭人羅亮還建議,我們的新能源汽車出海之余,還要把標準、體系輸出,讓一些國家也用上中國的超充標準。

三、加油站或能吃紅利

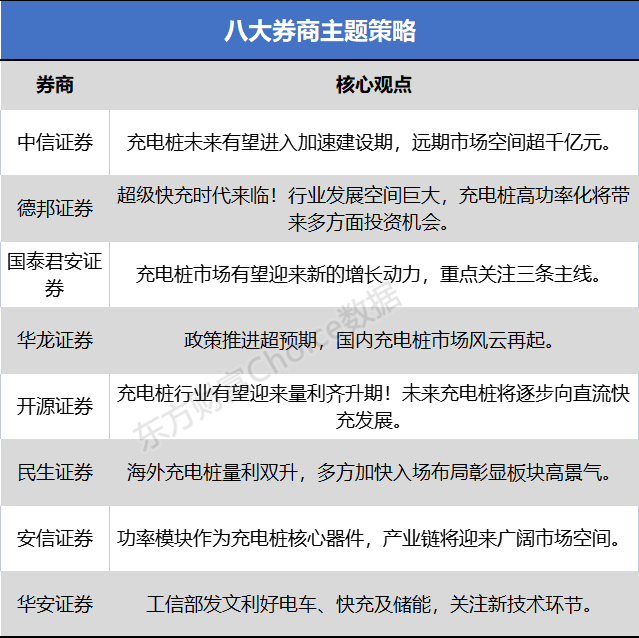

近期,國內八大券商均發布研報,表示超充時代來臨,中信證券還預測,遠期市場空間達到超千億元。那么,哪一個超充站運營主體能吃到這波紅利呢?

縱觀我國市場上已投放的超充樁,大致分三類:一類是由車企自建,第二類則是由第三方新能源汽車充電服務公司建立,第三類是各種加油站的改建。第一類更多的是由各家造車新勢力建成并運營,第二類則是由充電服務公司建成并運營,與擁有超充技術的企業達成合作;第三類,則主要是中石化、中石油旗下的各種加油站。

相較于前兩者,加油站轉型超充站,更為便利。

超充站建設,目前存在的最大問題之一就是土地資源緊張,譬如,上海市區已沒有一塊空地可以專門做充電站。但是,在全國各地廣為布局的加油站,已經在各大城市市區,以及交通要道提前占據了最為重要的土地資源。據中國加油站協會數據顯示:2022年中國加油站總數量達11.50萬座,這些加油站均可以轉化為超充站。殼牌轉型超充站,就可視為我國加油站轉型的外國經驗。

在研討會上,上海地區介紹的經驗顯示,已為當地的新能源出租車牽頭建立專門的示范站,這些示范站多建立在加油站,已覆蓋將近500多個加油站。而廣州地區,也在摸查全市加油站情況,經過初步了解,有很多油企愿意開展超充站建設。

實際上,中石油、中石化對于轉型超充站,十分積極。譬如,中石化、中石油在財務報告中均表示,隨著新能源行業的發展,兩者都決定迎合新的發展趨勢,使它們旗下的加油站不僅僅局限于加油的零售業務,而且向綜合能源服務商發展。

在研討會上,中石化方面表示,到2025年,要在5000座以上加油站里建超充站,現在已經建了2000多個站。而中石油已于2022年下半年,成立了瞄準充換電市場的中油綠電新能源有限公司。

因為充電速度跟加油速度一樣,超充站和加油站很多方面相似,加油站是很容易過渡到超充站的。而且,上海、北京這樣的超大型城市中,加油站銷量越來越小,急需轉型,超充站是一個重要的轉型方向。

未來,加油站改建的充電站,可占據多大的充電市場呢?麥肯錫公司預計,到2030年,全球電動車充電收入將達到200億美元,這當中的約80%的充電將在家中或辦公室進行,加油站和其他充電站運營商將爭奪剩下的20%。

加油站轉型超充站,還有一個難題,那就是電力來源問題。對國家電網而言,超充的充電量,對輸電網幾乎無影響,但對配電網來說,則是災難。目前,解決這一問題,最好的辦法是光儲充一體化。

光儲充一體化,是指由分布式光伏、用電電荷、配電設施、監控和保護裝置組成的小型自我供電系統。這套系統中,關鍵在于儲能的參與,使得超充站可以實現局部微網的削峰填谷,而且很好地應對超充時代的高電壓、大電流對配電網的沖擊,并解決部分電網增容、擴容的矛盾問題。

最近,中石油、中石化旗下的加油站已經開始建設光儲充一體化的超充站。有業內人士認為,2024年會是光儲充檢產業的元年,屆時光儲充檢會作為下一代超充網絡正式走向舞臺。

四、結語

目前,我國的加油站轉型超充站,之所以還僅僅是一個趨勢,并沒有大規模發展,最為關鍵的制約因素是經濟利益。

據電動車行業網站Electrek,英國石油公司(BP)透露,自家充電站業務利潤水平即將趕超加油站,并且銷售額也增長迅速,目前,BP正在積極轉身充電業務。而在我國,情況卻與此不同。研討會上,中石化方面表示,超充充電成本、效率方面,目前來看,還不足以支撐加油站的發展,不過,隨著超充車輛的增多,再有三四年的時間,就可以完全能夠支持企業效益提升。

由此,可以預測,未來,在新能源汽車逐漸取代燃油車的過程,大多數加油站可全面快速地轉型到超充站的。

雖然這一轉型,其中的問題不少,但是,一旦轉型成功,對其估值的影響巨大。

過去,投資者均認為加油站等業態,屬于傳統行業,隨著燃油車逐漸退出歷史舞臺,加油站也會日暮西山。但是,隨著超充的快速發展,加油站搖身一變,成為了超充站,全面擁抱新能源汽車時代,將可能位居新能源板塊的重要位置,成功轉變為高成長企業,比如今的新能源整車制造,更值得期待。

【全文參考】

[1]《新能源汽車換電及大功率充電行業專題:換電模式改善電網容量壓力》,廣發證券

[2]《中國高壓快充產業發展報告2023-2025》,華為、電動汽車百人會等

[3]《八大券商主題策略:超級快充時代來臨!遠期市場空間超千億 充電樁概念風起云涌》,東方財富研究中心

[4]《世界第一大石油公司把加油站改裝成充電站》,彭博社、汽車商業評論