文|新經濟e線

截至目前,我國公募REITs已進入快速發展階段,年內多項利好政策頻頻出臺。如首批擴募正式落地,保險資管獲批開展資產證券化業務,消費基礎設施納入REITs試點范圍,REITs專項立法也箭在弦上。

截至2023年5月5日,公募REITs市場共有27只產品成立,募集資金超過900億元,項目涵蓋高速公路、產業園區、污水處理、倉儲物流、清潔能源、保障性租賃住房、新能源等多種資產類型。

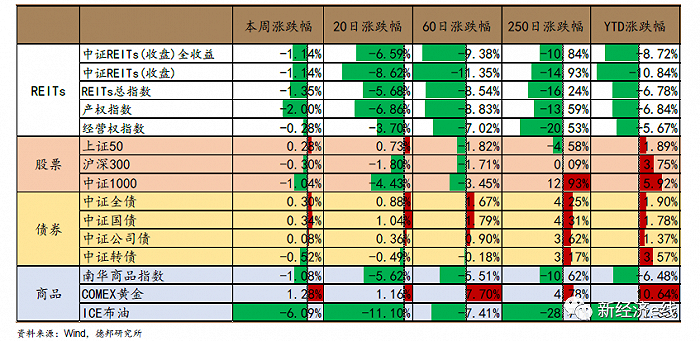

不過,新經濟e線獲悉,與公募REITs一級市場熱火朝天形成鮮明對比的是,今年來二級市場卻普遍缺乏賺錢效應,市場交易情緒進入急凍狀態。其中,中證REITs(收盤)指數年內跌幅超過一成,達10.84%。較滬深市場其他32個核心指數相比,其表現位列倒數第一。

各大類資產歷史表現對比 注:本周(2023.5.4-2023.5.5)

從二級市場表現來看,自去年四季度末以來,公募REITs板塊整體估值持續回落。首批9只公募REITs市值曾在2022年2月迎來最高點,溢價風險較高,后估值不斷消化,震蕩調整。在現已上市的27只公募REITs產品中,僅華安張江光大園REIT和中航首鋼生物質REIT今年年內錄得正收益,分別僅為2.69%和0.13%,余下25只產品均為負收益。其中,6只產品年內跌幅均超過一成。

Wind統計還表明,截至2023年5月5日,共計有6只公募REITs產品上市至今(含上市首日)已出現負收益,占比超過兩成,分別包括華夏中國交建高速REIT、中金安徽交控REIT、平安廣州交投廣河高速公路REIT、華泰江蘇交控REIT、國金中國鐵建高速REIT、建信中關村產業園REIT。

對此,有券商分析師表示,隨著疫情影響漸漸退去,宏觀經濟修復力度可期,當前公募REITs經營業績和市場估值調整或接近尾聲。

高速公路REITs最受沖擊

新經濟e線注意到,從上市至今負收益的公募REITs底層資產分類來看,高速公路REITs受宏觀環境影響最大,2022年營業收入波動較大,拖累了二級市場表現,因而其最受沖擊。

去年高速公路板塊業績受疫情散點多發、封控措施及通行費減免等因素影響,整體表現不及預期,所有公布年報的五只高速公路REITs 中僅國金中國鐵建REIT 的可供金額一項表現達招募說明書預期水準。

不過,等到2023 年第一季度,大多數高速公路均展現了較強的邊際修復趨勢,錄得兩位數的收入及可供分配金額環比增速。其中,高速公路板塊的收入平均同比增速達14%,環比增速達29%。以華夏越秀高速REIT 為例,2023 年第一季度收費車流量達987 萬輛,同比增長13.43%;收入及可供分配金額同比分別增長15%及19%;環比增長43%及53%。

據該基金于4月21日披露的2023年一季報顯示,華夏中國交建REIT底層資產嘉通高速2023年一季度車流量及通行費收入增長顯著,報告期內實現通行費收入(不含稅)1.157億元,日均通行費收入(不含稅)達128.57萬元,較2022年四季度環比增長21.6%,較2022年一季度同比增長8.3%,較2019年一季度同比增長35.3%。2023年3月末,嘉通高速日均通行費收入進一步提升至約150萬元/日的水平,較2022年全年日均通行費收入增長30.3%,顯示出較為強勁的增長態勢。

4月28日,華夏中國交建REIT最新發布的提示性公告中再度更新了營收數據,進一步佐證了營收持續增長的態勢。基金公告顯示,2023年1月1日截至2023年4月21日,項目共實現通行費收入(不含稅)1.41億元,較2022年同期同比增長10.46%。同時,作為京港澳湖北北段改擴建工程的重要節點,原計劃于2023年9月22日完成的漢江大橋施工維修工程已于2023年4月21日提前完成,比原計劃提前154天恢復貨車通行,預計本項目的貨車通行量將進一步恢復。

此前,受上市以來由于規模體量大、預計可供分配收益率偏低、疫情影響車流量及漢江大橋施工維修影響車流量等原因,華夏中國交建REIT 二級市場價格承壓下行,在首次分紅除息及臨近首次解禁時二級市場價格下跌明顯。截至2023 年4 月27 日,華夏中國交建REIT解禁前一日收盤價跌至7.015元。4月28日解禁日當天,其股價報收7.11元,當日上漲1.4%。

實際上,華夏中國交建REIT原始權益人之一致行動人中交資本控股有限公司(中交資本)前期已在二級市場進行了增持。2022年12月9日至2023年4月25日期間,中交資本通過上交易所交易系統以集中競價交易方式繼續增持了本基金基金份額共計775.6412萬份,占本基金已發行份額總數的0.78%,增持總金額為人民幣6231.1130萬元(不含交易費用)。

此外,華夏中國交建REIT在交易提示性公告中表示,基于該基金2023年預測可供分配金額為3.87億元計算,投資人在首次發行時買入基金,買入價格9.399元/份,考慮分紅除權后,預測該投資者剩余存續期內基金全周期內部收益率預測值約6.57%。投資人通過二級市場交易買入本基金,假設買入價格為2023年4月27日收盤價7.015元/份,預測該投資者存續期內基金全周期內部收益率預測值約9.29%。可見,華夏中國交建REIT在經歷了短期快速下跌后,二級市場價格對應的分派率和內部收益率均有了比較明顯的提高,長期看有望獲得較高的投資回報。

產業園區一季度業績下探

新經濟e線注意到,總體來看,公募REITs經營業績在2022 年受疫情因素擾動較大,隨著宏觀經濟和生產生活的逐步修復,高速公路REITs 于2023 年一季度迎來業績邊際改善,同時一些產業園區REITs 仍受租戶退租影響出現出租率下行的現象。如產業園區REITs 中的華安張江光大園REIT及建信中關村REIT 今年一季度業績雙雙下探回落。其他板塊中,生態環保及能源REITs 內部分化,季節性特征顯著,保租房及倉儲物流REITs 經營穩健。

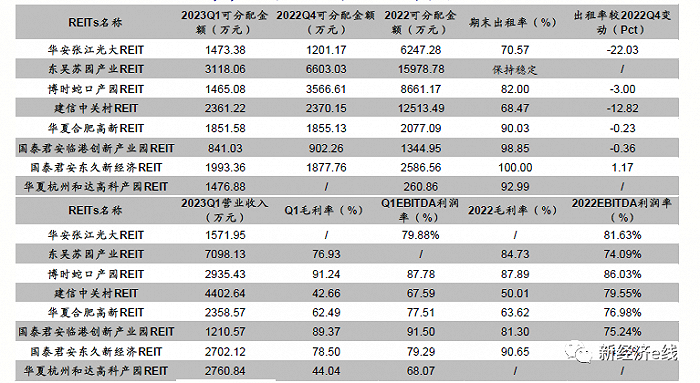

產業園REITs底層項目經營數據

來源:Wind、海通證券研究所

4月21日,華安張江光大園REIT披露2023年一季度。報告期內,華安張江光大園REIT實現營業收入1604萬元,凈利潤虧損1177萬元,成為27只公募REITs中唯一曝出虧損的產品。同樣,華安張江光大園REIT2022年凈利潤也錄得虧損,當期凈利潤為-3211.25萬元。

在4月25日的業績說明會上,基金管理人和運營負責人解釋了虧損的原因,一是因為2022年末一個大租戶到期后沒有續租,該租戶面積占可租賃面積比重達28%左右,導致收入下滑,進而影響到凈收入和利潤。二是折舊和攤銷較大,2023年一季度,華安張江光大園REIT的資產折舊及攤銷為2370萬元,超過了營業收入,在園區REITs產品中,折舊和攤銷金額僅次于中金普洛斯REIT。

截至今年一季度,華安張江光大園REIT出租率從2022年底的93%下探至71%,收入及可供分配金額因此同比下降;建信中關村REIT 于2023 年一季度末錄得出租率68%,較2022 年報的時點出租率72%及平均出租率81%均有所下降。有市場人士指出,產業園區的辦公租賃需求涉及到租戶整體業務布局規劃,故所需的決策時間更長,中短期內的需求回暖仍有待觀察。

在產業園區和物流園REITs中,截至今年一季度末,金普洛斯REIT、東吳蘇園產業REIT、建信中關村產業園REIT、華安張江光大園REIT和紅土創新鹽田港REIT等經營現金流均出現不同幅度下滑;中金普洛斯REIT、東吳蘇園產業REIT、建信中關村產業園REIT、博時招商蛇口產業園REIT和華安張江光大園REIT的可供分配資金同比也現出下降。

其中,中金普洛斯REIT 受單個資產運營影響,出租率及達成率稍有下降。今年一季度,中金普洛斯REIT 受通州光機電物流園單一租戶到期的影響,整體出租率較上季度末略有下降至92.7%且收入同比下降4%。

相比之下,保障性租賃住房REITs因出租率維持高位,抗周期穩健特征顯著。目前滬深交易所共有四只保障性租賃住房REITs 上市。4 只保障性租賃住房REITs 自上市以來的收入、EBITDA 及可供分配金額均超預期,上述三項一季度的平均達成率分別為105%,107%及113%;展現了超越周期的穩定性。截至2023 年3 月末,中金廈門安居REIT 與紅土創新深圳安居REIT 始終保持99%附近的超高出租率,華夏北京保障房REIT 及華夏基金華潤有巢REIT 自上市來出租率同樣穩步提升至95%以上的高位。

從租戶結構角度看,中金廈門安居REIT 與華夏北京保障房REIT 以個人租戶為主,個人租戶比例分別為91.4%及83.9%;紅土深圳安居REIT 企業租戶比例為57.1%,高于個人租戶的42.9%。

同樣,生態環保及能源基礎設施REITs業績表現穩健,但季節性特征明顯。2023 年一季度,中航首鋼綠能REIT 生活垃圾處理量及上網電量分別同比下降2%及上升3%,維持穩定運營狀態;富國首創水務REIT 的底層資產為污水處理廠,污水處理量同樣受目前的水量淡季因素干擾,收入及可供分配金額同比微降3%及8%。

微信號:netfin888