實習記者 | 章宇璠

隨著貸款利率一路走低,而理財收益率一路走高,部分銀行出現了貸款最優惠利率與同期理財收益率倒掛或接近倒掛的罕見現象。

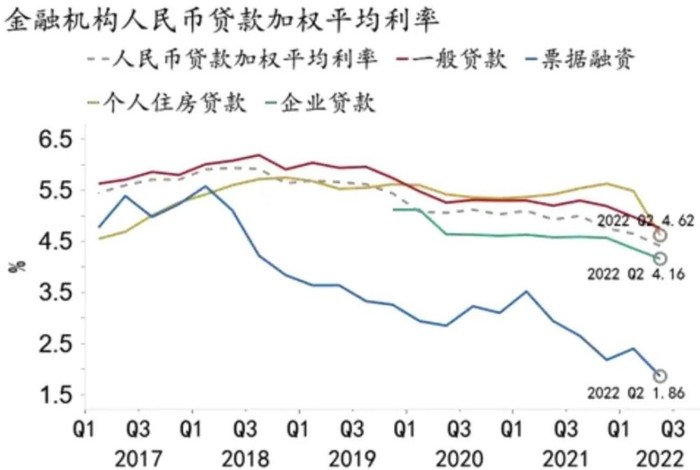

貸款利率下行現象引人關注。4月20日,央行公布數據顯示,3月份新發放企業貸款加權平均利率為3.96%,較去年同期低29個基點;新發放的普惠小微企業貸款利率為4.42%,比上月和上年同期分別低11和41個基點。

具體到銀行,六大國有行中,除中國銀行外,其余5家銀行貸款利率走低。例如,農業銀行2022年發放貸款和墊款平均收益率為4.09%,同比下降0.14個百分點。工商銀行2022年客戶貸款及墊款平均收益率為4.05%,同比下降0.11個百分點;建設銀行貸款及墊款平均收益率則從2021年的4.25%下降至2022年的4.17%。

股份行亦是如此。招商銀行貸款及墊款平均收益率從2021年的4.67%降至2022年的4.54%;民生銀行2022年貸款及墊款收益率為4.53%,同比下降0.43個百分點。

實際上,近五年來,貸款利率都呈現下行趨勢。招商證券銀行業首席分析師廖志明表示,貸款利率的下行趨勢首先和我國經濟增速與十年前相比處于下行階段相關,體現的是全社會投資回報率的下行;此外,也和過去三年疫情影響下的金融讓利政策有關。

年初以來債市企穩回升,受此影響,近三個月固收類理財凈值大幅回升。普益標準監測數據顯示,2023年1季度全市場共新發了7197款理財產品,環比增加742款,其中692款為開放式產品,其平均業績比較基準為3.91%,環比上漲0.04個百分點。而全市場共新發封閉式理財產品6505款,環比增加924款,在當季全市場新發理財產品中占比90.38%,其平均業績比較基準為3.76%,環比下跌0.13個百分點。

貸款利率下行,銀行理財收益率上行,二者出現“倒掛”現象,其后是否會存在套利風險?

廖志明指出,其后套利空間很小。首先,銀行理財收益上行是階段性表現。盡管今年年初以來銀行理財收益表現較好,但其和過去四個多月以來債券市場行情相關,理財產品的高收益率并不持續。

4月最后一個交易日,資金面有所收斂,銀行間主要利率債收益率先上后下,整體普遍下行;根據WIND數據,截至4月28日晚,10年期國債活躍券230004收益率下行0.80bp至2.7760%;10年期國開債活躍券230205收益率下行1.50bp至2.9400%。

長遠來看,隨著債券收益率明顯下行,后續可預期的理財收益可能會降低。這一情況下,貸款買理財的套利空間很小。

另外,從2022年初開始,銀行理財進入凈值化時代,其凈值是波動的,收益存在很大的不確定性,不存在穩定的套利空間。

廖志明指出,目前貸款的價格競爭非常激烈,一些優質企業的貸款利率甚至低于3%。這背后反映了銀行較大的讓利力度及貸款需求偏弱。一季度以來,10年國債收益率震蕩下行,1年期LPR利率處于歷史低位,銀行存款利率仍有調降空間。

廖志明表示,比起出現貸款利率和理財收益率倒掛現象,更有可能出現貸款與長期定期存款率倒掛,而這背后可能有穩定的套利空間。

并且,2022年4月,人民銀行指導利率自律機制建立了存款利率市場化調整機制。廖志明指出,這一指導是柔性的,去年有些銀行沒有跟進下調,商業銀行凈息差預計今年一季度會縮窄10BP左右。

據choice數據顯示,瀏覽42家上市銀行的凈息差,僅江蘇銀行、長沙銀行、貴陽銀行、中國銀行以及江陰銀行5家銀行凈息差在2022年同比增長,剩余的銀行均在2022年下降。

截至4月26日,已有6家A股上市銀行發布了一季度業績報告,其中有5家銀行凈息差持續收窄,僅常熟銀行一家凈息差維持3.02%,與去年末持平。農業銀行的凈息差為1.7%,同比下降0.39個百分點;建設銀行同比下降0.32個百分點至1.83%。

這一情況下,很多銀行息差壓力增大,更有動力下調存款利率。中長期來看,存款利率下行是大勢所趨。

冠苕咨詢創始人、金融監管政策專家周毅欽也表示,像這樣的利率倒掛套利僅存在于理論設想,在實際業務層面會遇到多重阻礙。

第一是監管部門有明確的規定不允許進行這樣的資金套利行為,例如資管新規規定,投資者不得使用貸款、發行債券等籌集的非自有資金投資資產管理產品。投資者如果被查出存在相關行為,輕則勒令馬上還貸,重則對個人征信也有不利影響。

第二是套利空間并不穩定,理財產品目前已經基本轉型成為凈值型產品,凈值起伏波動明顯,僅憑一時出現的套利機會并不一定能完全覆蓋整個貸款周期。

第三是期限不一定匹配,個人投資者的貸款和理財產品的久期很難完美匹配一致。例如有的貸款是分期償還的,這樣的現金流結構和理財產品的流動性結構不一定能完全匹配。

實際操作中,貸款資金挪用若被查到將面臨處罰。今年以來,銀保監會多次針對企業貸款資金被挪用發布處罰公告。4月28日,廣發銀行杭州分行因流動資金貸款被挪用等違法行為受到處罰。僅是4月份,就已有約10家銀行因貸款業務相關的違規行為遭罰,并有多位相關責任人被終身禁業。而此前2月份,中國銀行、民生銀行、渤海銀行、建設銀行和渣打銀行等五家金融機構也曾因貸款、數據、理財等方面違規被監管開出3.88億元的巨額罰單(合計)。

對于普通投資者而言,周毅欽建議,不要去做這類的嘗試,套利空間微薄,收益很不穩定,且涉及違法違規,對投資者來說得不償失。

廖志明建議,在預期理財收益率下行的情況下,投資者需要降低投資回報預期。存款利率趨于下行,則可以抓住時機存3至5年的定期存款,拉長存款期限。此外,為了提高資產配置收益,可以提升銀行理財及債券基金的投資占比,獲取較為穩定的收益。