文|動脈網

加上本月早些時候交表的賽諾威盛,不到一年的時間,已有5家國產頭部影像設備廠商交表,空前絕后。

“國產替代”號角下的科技創新速度縱然讓人驚嘆,但當眾多高新技術企業擠進本已稍顯擁擠的賽道,未來的競爭著實讓人擔憂。事實上,除了邁入中高端市場的聯影醫療之外,其他主打CT、磁共振的企業并未交出一個能讓資方感到安穩的成績。

不過,影像設備廠商們的前路并非沒有回旋的余地。成為細分行業的翹楚,或是選擇差異化的賽道進行再研發。尤其是后者,偌大的影像賽道之中仍然存在不少創業的機遇。

比如CBCT。

靜悄悄地完成國產替代

CBCT是Cone Beam CT的簡稱,也就是錐形束CT。

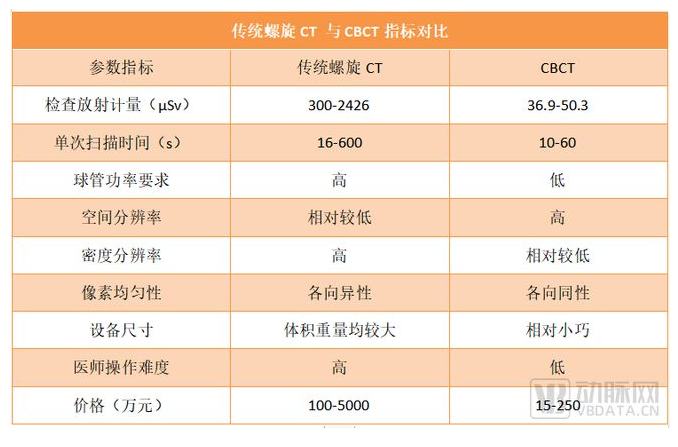

雖然CBCT也是CT,但它和臨床常規用到的螺旋CT存在一定區別。螺旋CT通過單向旋轉發射扇形束X線獲取連續的人體斷層圖像,然后依據各層數據重建為圖像,其本質用一維投影數據重建得到二維數據,再通過多個連續二維切片堆積得到三維影像。而CBCT可以發射的是圓錐形束流,得到二維投影數據,重建之后直接便是三維影像,因而它的視覺效果更為立體。

口腔CBCT成像原理(圖片來源:朗視醫療招股書)

正是因為空間分辨率方面的優勢,CBCT在口腔科、婦科(乳腺檢查)、放療科均有廣泛應用。其中,口腔CBCT是該領域應用最為廣泛的設備,低輻射、各向同性及高空間分辨率下,CBCT生成的三維可以清晰地顯示牙齒全貌及病變組織,輔助醫生手術或用藥。

放療方面,使用CBCT引導比超聲、核磁引導更為常見,其優勢在于保證病人每次治療體位的重復性和一致性。搭載了MV級射線的MVCBCT還能采集到的二維影像重建出橫斷位、冠狀位和矢狀位圖像,瓦里安的Halcyon和安科銳旗下的TOMO均是采用的這一方式開展IGRT。

傳統螺旋CT與CBCT指標對比(數據來源:公開資料整理)

目前國產口腔CBCT的領軍者美亞光電、朗視儀器、菲森科技、博恩登特均布局這一領域10年有余,在影像設備企業中雖不年輕,但也算不上資深。

可是論市占率,浙商證券研究所給出的2021年數據中,美亞光電以29%位居第一,朗視儀器18%緊隨其后,兩家企業僅朗視儀器在2016年融過一次A輪,卻已占據了幾近一半的口腔CBCT市場。

沒有政策與資本的參與,這一賽道的國產替代悄無聲息。

同是CT,CBCT為何跑得這么快?

相較于龐大且分支復雜的放射科CT,CBCT是一個小而美的賽道,深入其中的各家企業也都相當專一。

上市公司美亞光電的業務布局雖然寬泛,但撐起醫療版圖的獨有口腔CBCT。年報數據顯示,美亞光電口腔CBCT業務呈持續上升趨勢,2019-2022四年營業收入分別為4.84億元、4.54億元、6.56億元、7.16億元。

去年遞交招股書的朗視儀器更是“All in CBCT”。2019、2020、2021年三年間營業收入分別為2.21億元、2.19億元、4.10億元,對應利潤0.20億元、0.18億元、0.64億元。其中,朗視儀器99.9%的營業收入都來源于口腔CBCT。

對比兩家頭部CBCT企業數據,雖均在2021年完成跳躍式增長,但就體量而言,遠不如CT、MR等大型醫學裝備賽道。反觀盈利能力,口腔CBCT卻因為多項因素的加持,把大部分國產醫學裝備制造商甩在了后面。

首先是相對溫和的競爭環境。國產CBCT技術成熟前,德國的CAVO Dental、意大利的NewTom、日本森田占據了大型綜合醫院市場,芬蘭普蘭梅卡,德國西諾德,美國銳柯等品牌處于第二梯隊,主攻大型口腔專科。但是,絕大部分企業只是將自己的銷售團隊搬到了中國,只有渠道沒有研發。

在“國產替代”的風潮之下,上述企業不具備GPS等合資企業快速國產化、本土化的能力,沒有能力抵御來自政策方面的風險,也無法向醫院提供安全快捷的售后服務,故障維修及球管更換要么聯系代理商協助,要么只能找第三方維修。

作為國產CBCT,企業最大的優勢首先是“國產”二字,其次是全方位穩定及時的原廠售后服務及教培體系。對于大部分地區的維修與培訓服務,美亞朗視都可以做到當日致電當日達到,盡可能保證設備的連續運行,幫助醫療機構省下一大筆費用。

其次是易于國產替代的核心零部件。錐形束CT的成像方式是由X發生器發出錐形X光線,無需旋轉,因而不必裝備滑環、高壓發生器等核心零部件,成本低,單價也低。

整個CBCT中平板探測器價值占比高,占總成本的30%-40%,是限制CBCT發展的核心壁壘,球管次之,占總成本比例約為10%。國內CBCT廠商采購現階段仍以“耗材進口,第三方加工”為主,伴隨聯影醫療、納米維景(善思微)等企業自研進一步深入,來自上游的成本將被進一步壓縮,國產CBCT的零售價格有望進一步降低。

目前,面向中高端市場的進口CBCT售價在40萬-250萬區間不等,但公立醫院及高端民營醫療機構僅花不到40萬就能買到一臺朗視儀器的專科口腔級CBCT;基層醫療機構花費不到30萬就能買到一臺“四合一”智能口腔CBCT,單臺設備實現CBCT、全景、頭顱、口內攝影四大場景。

需要注意的是,國產CBCT的低價策略犧牲掉了一部分利潤,但仍然維持著較高的毛利率。朗視醫療的毛利率一直處于40%這一線上浮動,優于絕大部分從事CT、MR制造的國產醫用裝備制造商。

最后是民營醫院增長帶來的龐大市場。浙商證券研究所報告數據顯示:民營口腔專科醫院在千禧年的第二個十年中迎來高速發展,其中2016—2020年機構數量CAGR 17.7%。個體口腔診所2020年達到82455家(口腔專科醫院僅945家)。

與大型綜合醫院不同,個體口腔診所因其資金有限,在購置設備時更加注重性價比,基本上不會考慮昂貴的進口設備。因此,近些年多出來的增量市場,順理成章地落在了布局基層市場的國產CBCT廠商身上。

朗視儀器的需求驅動方式(數據來源:上交所)

尤其是這兩年口腔耗材開始帶量采購,口腔正畸托槽、口腔種植體系統等曾經的暴利項目開始失速。為了應對這一政策,不少口腔醫院開始打造特色服務,提升口腔檢查、術后隨訪等用戶體驗,尋求新的口腔付費點。

這個過程中,不少口腔診所便將口腔CBCT納入服務體系,謀求新的增量服務。可以看到,2021年美亞、朗視均經歷了一波超過50%的漲幅。順著這一勢頭,口腔診所帶來的市場紅利還將繼續滋養國產CBCT數年時間。

看似成熟的賽道,是否仍然具備創業空間?

盡管提前布局的國產口腔CBCT廠商們如今乘風直上,他們的前程也非萬里無云。

較少的核心零部件需求曾是推動口腔CBCT國產替代的核心所在,卻也可能因為較低壁壘吸引更多企業布局。這一背景下,對于口腔CBCT設備的重度依賴使得美亞、朗視等企業能在市場擴容時完成快速擴張,但若核心產品競爭失勢,對應的風險可能將其完全推出醫療市場。

近年來已有多家初創公司推出口腔CBCT,有方醫療、登特菲等企業已經獲得千萬級的融資,帶著配套的數字口腔營銷體系強勢入場。

此趨勢下,位處頭部的企業們,第一要務是抓住風口大展拳腳,第二要務則是加速多樣化產品研發,規避業務體系過度集中面臨的潛在危機。

以朗視儀器為例,這家企業除了對現有口腔錐形束 CT 產品和生產工藝持續改進升級外,主要做著兩件事:一是沿著專科診所這條線繼續挖掘需求,研發涵蓋耳鼻喉錐形束CT、隱形矯治器等新產品,二是看看海外的先進產品,嘗試投資一些從事無痛麻醉、激光切除等創新技術研發的初創公司。

硬件上的突破之外,軟件也需緊隨其后。國內設備廠商普遍提供免費的后處理系統,但它的成像效果與韓國、歐洲的中高端設備差距比較明顯,提升這一方向能力雖無法幫助企業搶占中高端市場,但能有效提升同等價位低端市場的競爭力。

同時也需注意,這波口腔CBCT采購潮以個體口腔診所為核心。因此,設備廠商除了提供設備及常規維保服務支持,還應重點研發AI能力,實現輔助教學、勾畫及重建。在口腔醫生執業水平參差不齊的基層醫療,人工智能有助于拉高醫生護士的診療能力。

綜上所述,盡管基層口腔CBCT已經分出明顯梯隊,但由于上游核心零部件供應商成熟,下游民營醫療機構呈持續上漲之勢,位處中游的設備廠商技術壁壘有限,因此初創企業仍有機會借助優質軟硬件、售后服務、口腔數字生態等要素后來居上,改變口腔CBCT的市場格局。

跳出口腔之外

口腔CBCT固然承載了CBCT當下的繁榮,但也明顯可見技術迭代的天花板。論“偉大前程”,其應用場景可能不在口腔領域。

除了上述提到的乳腺、放療引導外,HR-CBCT(高分辨率)血管造影已被證實可用于獲取血管解剖結構。與更常用的3D-DSA相比,HR-CBCT具有更高的分辨率,加之適當的采集方案和格式化算法,HR-CBCT可以清晰地洞察解剖結構,為神經介入類疾病的治療提供決策支持。

現階段下,HR-CBCT在臨床中常用于動脈瘤治療前評價與治療后的評價、腦動靜脈畸形手術或立體定向放射計劃的定位、硬腦膜動靜脈瘺識別、計數和定位竇內的不同開口、卒中評估側枝循環、觀察閉塞點遠端血管、識別假腔及顱內動脈粥樣硬化或夾層,后續還有可能在頸動脈海綿竇瘺、血管痙攣、脊髓血管畸形等疾病治療中發揮價值。

不過,HR-CBCT同樣存在一些缺點,包括檢查時需完全麻醉、血管相位限制使得很難僅顯示動脈相位或靜脈相位、更長的采集時間需要更大的造影劑量、更長的采集時間需要更大的輻射量等,技術尚需改進。

國內目前已有部分企業參與到神經介入方向CBCT的研發中。以初創公司銳視智慧醫療為例,該企業在CBCT架構基礎上研發,打造搭載短C臂Z軸旋轉掃描方式的超高性價比CT。

CT所需的進口陣列探測器成本約為100-1000萬,而CBCT所用的國產化平板探測器,成本僅為5-10 萬元。基于這一思路,該CBCT可將傳統CT機所需花費200-3000萬的成本縮減為20-50萬元,解決現有CT設備昂貴,基層醫療機構難以配置,腦卒中患者無法及時接受診斷和治療的痛點,故名“超高性價比CT”。

而對于CBCT存在的三維重建難度大、軟組織清晰度較差,無法達到腦卒中疾病臨床診斷要求的問題,銳視智慧醫療采用的是數字成像的方法,用智能散射抑制、三維重建、影像質量增強算法等模型對CBCT影像進行增強,使其符合卒中臨床診斷的標準。

總的來說,CBCT在神經介入方面存在廣泛的應用空間,但對于初創公司而言,可能需要斟酌一下切入其中的投入與產出。畢竟,入局神經介入CBCT需要支付高昂的門票,而在入局之后,還將直面GE醫療、飛利浦等跨國影像設備巨頭。

銳視智慧醫療倒是提供了一種類似于口腔CBCT的基層醫療戰略,但能否真正實現模式復制,能夠給出答案的,只有時間。