文|邁點

“努力”這個詞,在當下似乎已經兼具褒義與貶義。雷軍的那句“不要用戰術上的勤奮去掩蓋戰略上的懶惰”,一針見血的指出了多數企業成長性不佳的關鍵原因。過去二十年,許多旅游上市企業為了尋找新的業績增長點,可謂絞盡腦汁,但結果卻往往事與愿違。

例如,剛剛創造了史上最強一季報的麗江股份(SZ:002033),上市19年以來一直在努力尋找新的增長點,業務觸角先后延伸至酒店、演藝、餐飲等領域,甚至早在2004年上市之初,便提出了向休閑度假游轉型的戰略目標。

然而,在業務多元化程度愈發提升的同時,麗江股份的凈資產收益率卻一路下滑,由上市之初的21.39%下降至2019年的8.16%。明明是服務業企業,卻偏偏“活”成了制造業。麗江股份的成長之路,值得深思。

01 戰略超前、業務擴張,卻陷入增長瓶頸

與眾多旅游企業類似,上市之初的麗江股份主營業務頗為單一,玉龍雪山、云杉坪、耗牛坪三條索道幾乎貢獻了全部營收與利潤。借助索道業務超強的盈利能力,麗江股份的經營業績也頗為亮眼,2004-2007年間,綜合毛利率和凈利率始終維系在80%和40%以上,妥妥的“賺錢機器”。

不過,麗江股份卻并不安于現狀,在那個觀光游還尚處成長期的年代,管理層卻已經開始謀劃向休閑度假游的轉型。在招股說明書中,麗江股份提出了“差異化經營開發戰略”,即充分把握觀光游向運動型、文化型、休閑型轉型的契機,開發具有地方性、民族文化多樣性、自然和生物資源多樣性等特色旅游服務產品。

具體到業務層面,麗江股份圍繞總體戰略制定了產業化戰略和產品開發計劃。前者旨在深層挖掘旅游六大要素中的可開發空間,合理配置資源,開發出新的特色旅游產品;后者則進行古城休閑度假旅游產品和少數民族文化、會展旅游等專項旅游產品的建設,改善產品結構和產品布局。

甚至于,在2012年的定增預案中,麗江股份更是提到了通過建設以藏文化為主要識別特征的五星級酒店及藏文化風情體驗區,可以提升景區內涵,豐富旅游產品及層次,擴大古城旅游區域,開拓高端旅游市場。與此同時,項目建成后古城周邊將形成約1.6萬平方米的商業步行街,通過將“游”和“購”相結合,以延長游客在景區的停留時間。

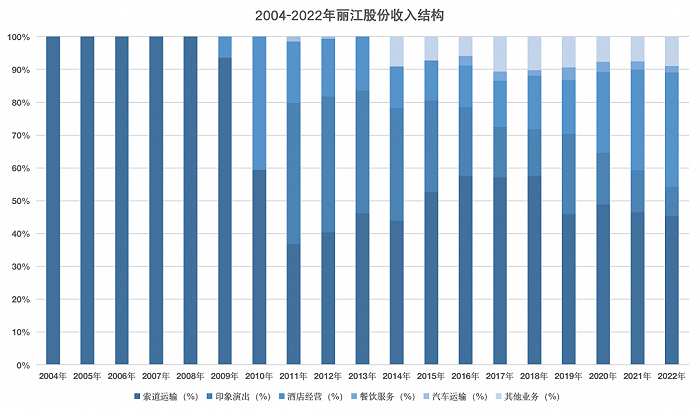

正是這種超前的戰略意識,讓麗江股份擺脫了對于游客運輸業務的依賴,逐步形成了多元化的業務結構。截止2019年,麗江股份已經形成了索道運輸、印象演出、酒店經營和餐飲服務四大業務板塊,占總營收的比重分別為45.85%、24.55%、16.50%和3.75%。

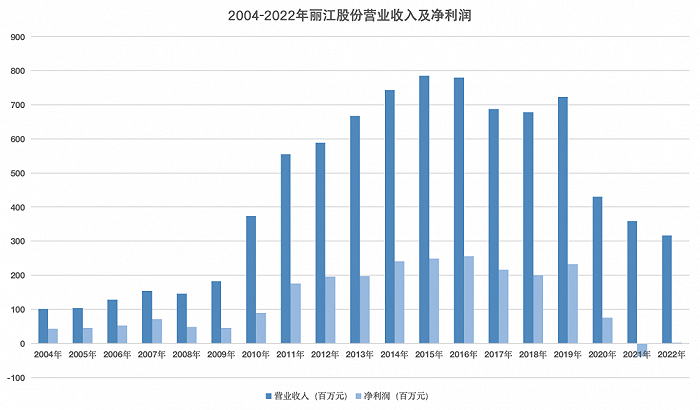

與此同時,麗江股份的經營規模也取得了可觀的增長。2004-2019年間,營收由1.02億元提升至7.23億元,復合增速為13.97%;凈利潤由4306萬元提升至2.33億元,復合增速為11.91%;總資產由3.57億元提升至28.59億元,復合增速達到14.88%。

不過,簡單對比營收、利潤、總資產的復合增速可以看出,麗江股份在業務版圖擴張的過程中,出現了增收不增利以及經營效率下降的問題。透過杜邦分析,或許更為直觀。

上市之初,麗江股份的ROE超過20%,至2019年已經下滑至8.16%,期間凈利率由超過40%下滑至30%左右,總資產周轉率由超過0.3下滑至0.25左右。雖然亦有財務杠桿下降的緣故,但業務擴張拖累了盈利能力和經營效率是不爭的事實。

雖然從戰略的視角來看,酒店業務的價值并不完全在于盈利,而是完善整個景區的基礎設施,但問題在于,其對于整體營收的拉動作用著實有限——2011-2019年間,麗江股份的營收增速和凈利潤增速僅為2.97%和3.17%。

那么,戰略布局超前、業務版圖不斷擴張的麗江股份,何以卻陷入成長瓶頸?

02 布局酒店,卻“高開低走”

麗江股份首先涉足的,是酒店業務。

進入21世紀以后,麗江地區休閑度假和商務游客的比重愈發提升,但配套設施供給卻略顯不足。正是基于這樣的背景,在麗江股份的IPO募投項目中,高星級酒店的建設成為了重中之重。甚至于,麗江股份后來還調整了原有的資金使用計劃,加碼酒店項目的接待檔次和接待能力,并為此進行了定向增發。

在2008年報中,麗江股份這樣描述募投項目的調整:“麗江旅游市場經過10多年的發展,逐漸在由觀光游向度假游轉變,但目前麗江中高端度假型酒店缺乏,市場前景良好”。由此,募投項目“麗江古城世界遺產論壇中心”的規劃建筑面積由18000平方米提升至41795平方米,客房規模由200間增加至277間。

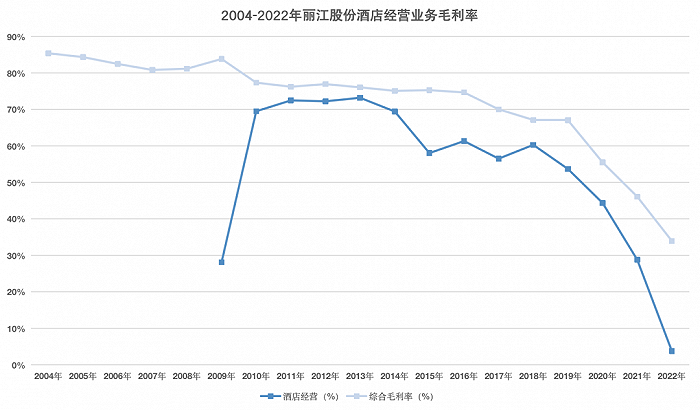

2009年9月,世界遺產論壇中心酒店建設完成投入運營。在第一個完整營業年度中,酒店業務收入達到7253萬元,占總營收的比重為40.64%,毛利率更是高達69.54%。受益于此,當年麗江股份的營收增速和凈利潤增速分別達到103.92%和96.38%,也終于擺脫了單一的收入結構。

2011年,酒店業務在營收同比增長36.76%的同時,更是實現了凈盈利,麗江股份也趁熱打鐵,啟動了酒店二期項目,并再次啟動定向增發。在2012年的定增預案中,募投項目包含兩個酒店項目,分別是香格里拉香巴拉月光城項目和茶馬古道奔子欄精品酒店項目,兩者的募集資金投入也占據了募資總額的88.89%。

不過,好景不長。

自2013年開始,酒店業務的營收增速逐步放緩甚至出現負增長,盈利能力也開始下滑,甚至陷入了連年虧損。財報數據顯示,酒店業務毛利率由峰值的73.23%一路下滑至2019年的53.72%。在2015年報中,麗江股份直言道,隨著當地市場同級別酒店增加,市場競爭加劇,導致酒店入住率及平均房價均有所下降。

更令人始料未及的是,截至2022年,麗江股份2012年的定增項目仍未達到預期收益。對此,麗江股份解釋稱,茶馬古道奔子欄精品酒店自2016年投運以來,德欽縣各區域酒店投資建設增加,行業競爭有所加劇。而另一項目香格里拉香巴拉月光城由于剛剛投運僅一年時間,因此是否能夠達到預期尚需觀察。

可以看到,麗江股份涉足酒店業務是基于市場需求的理性決策,但問題在于,公司似乎忽略了產品生命周期以及市場競爭對于酒店業務的潛在影響,這也導致當競爭對手大量涌入時,麗江股份毫無應對之策,只能眼睜睜看著市場份額被掠奪。

有意思的是,在2022年業績說明會中,在被投資者問及為何酒店業務一直在虧錢,還一直擴展酒店業務時,麗江股份表示酒店是旅游產業鏈中的重要環節,與其他業務相輔相成,不能單純的看酒店的盈利情況,而且酒店資產本身就是一筆寶貴財富,可以實現保值增值。

話雖如此,但資本市場可不買賬。

03 進軍演藝,同樣的“劇本”再次上演

麗江股份的第二步“棋”,是進軍演藝領域。

2010年9月,麗江股份宣布擬收購印象旅游51%股權。與酒店業務“摸著石頭過河”不同,《印象·麗江》演出經過數年的“培育”,商業模式已經趨于成熟。麗江股份直言,通過本次交易,公司的盈利能力將得到較大提升,同時完善了旅游產業鏈的布局,實現旅游服務的產業升級。

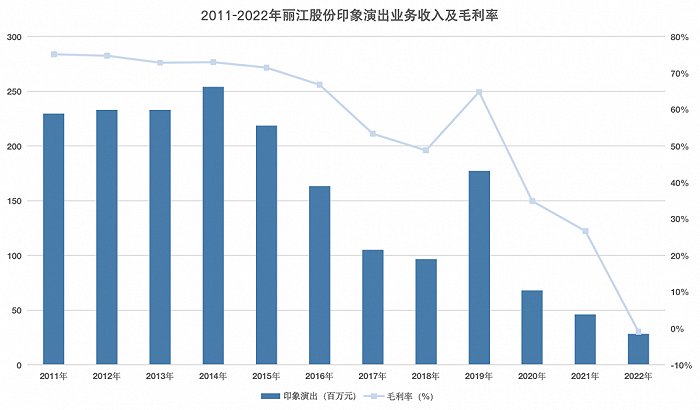

反映到經營業績上,2011年演藝業務收入和凈利潤分別達到2.30億元和4976萬元,為麗江股份貢獻了43.14%的營收和42.52%的凈利潤,推動麗江股份營收和凈利潤同比增長48.64%和96.83%。而在A股市場中,麗江股份2010年的股價漲幅也達到114.80%。

不過,與酒店業務如出一轍,同樣好景不長。

演藝業務在2014年達到峰值以后,便開始走向衰落。財報數據顯示,2015年演藝業務收入同比下降13.71%,凈利潤同比下降13.46%。2016-2018年間,演藝業務更是開始了“斷崖式”下滑。期間,收入規模分別為1.66億元、1.05億元和9843萬元,年均下滑23.45%;利潤規模分別為6373萬元、2770萬元和1953萬元,年均下滑39.68%。甚至于,這三年間麗江股份不再披露接待游客人數。邁點網基于2019年麗江股份披露的數據倒推,得出2018年的游客接待量為93.22萬人次,僅為2014年峰值時的39.52%。

對此,麗江股份解釋稱,“由于演藝市場競爭加劇,加之旅行社之間業務競爭激烈,部分旅行社通過減少游覽項目、增加時間購物等降低成本”。但核心原因,還是在于市場競爭。

自2014年開始,麗江演藝市場的供給逐步提升,其中宋城演藝(SZ:300144)打造的《麗江千古情》和著名舞蹈家楊麗萍編導的《云南的響聲》,對《印象·麗江》造成了極大的沖擊。據宋城演藝披露的數據,2015年,麗江千古情觀演人數同比增長181.82%,這也正是《印象·麗江》衰落的開始。

市場競爭的加劇,也直接體現在了毛利率的變化上。2011-2015年間,演藝業務的毛利率始終保持在70%以上,但自2016年開始,可謂一年下一個臺階,從66.81%到53.38%,再到48.82%,直至2019年才企穩回升,但也僅提升至64.84%。

資本市場對于演藝業務的業績預期,更為直觀。麗江股份股價在經歷了2010年的大漲之后,便開啟了連續三年的下跌,最大跌幅高達60.86%。

雖然麗江股份于2019年開始調整《印象·麗江》的營銷策略,并加大了營銷力度,持續下滑的局面得以扭轉,但較峰值仍有一定差距。財報數據顯示,當年演藝業務實現收入1.77億元,同比增長83.46%,恢復至2014年的71.72%;共接待游客185.96萬人次,同比增長99.48%,恢復至2014年的78.83%。

同樣的“劇情”,在麗江股份身上上演了兩次——依然是高開低走,依然是崛起于市場空白,衰落于市場競爭。戰略層面足夠超前、戰術層面足夠努力的麗江股份,卻有種浮于表面的感覺。

04 酒店、演藝很重要,但又不重要

顯然,市場競爭,是麗江股份的“命門”。其本質在于,戰略層面的“懶惰”。

眾所周知,旅游行業的市場集中度較低,旅游企業高度依賴當地旅游資源稟賦,且具有顯著的客流量天花板。在擴張戰略上,企業更多采用的是“相關多元化”,即圍繞“食住行游購娛”六大要素進行橫向延伸。然而,不同于具有壟斷性優勢的游客運輸業務,酒店、演藝、購物等業務板塊的產品同質化特征顯著,需要面臨激烈的市場競爭。

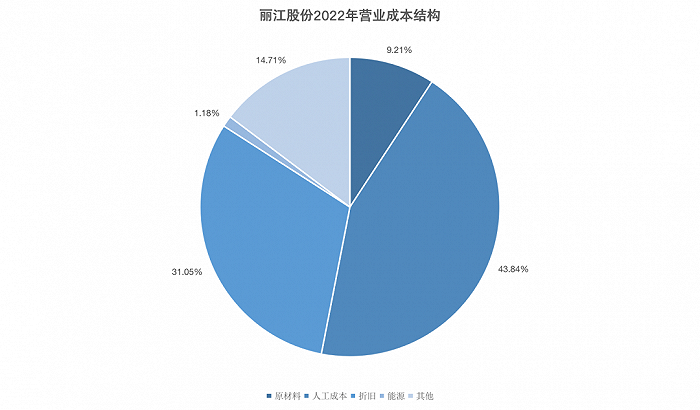

而且,這些業務往往重資產屬性較強,成本結構中主要以人工和折舊等固定成本為主,經營杠桿效應顯著。麗江股份2022年報數據顯示,酒店業務中人工成本和折舊成本合計占比達到71.36%;演藝業務中人工成本和折舊成本合計占比達到80.45%。

因此,結合市場需求和財務特征綜合分析,旅游行業的關鍵成功因素在于流量,而非簡單的堆砌固定資產,“機械性”的迎合“食住行游娛購”六大要素。也就是說,品牌、IP、售后服務等無形資產的塑造,應該成為企業戰略的核心,至于酒店等旅游配套服務,完全可以通過參股、合資的形式甚至借助第三方的力量來實現。

像近期借助《盛唐密盒》爆火而股價暴漲的曲江文旅(SH:600706),其實早已悄然將戰略重心轉移至流量的塑造上。在其2022年報中,“構建具有獨特IP的專業化產業平臺”,已經成為曲江文旅的戰略重心。而《盛唐密盒》的成功,也絕非偶然,曲江文旅早已展開布局,并已經進行了一年多的表演,只是今年才借助短視頻平臺走入大眾的視野。雖然目前曲江文旅并未找到商業模式,但至少發展方向是正確的。

當然,曲江文旅距離真正成功還有很長的一段路要走,旅游景區需要的是可持續性強、復購率高的流量,這是一項復雜的生態工程,需要“軟硬兼施”,并非修幾座豪華酒店就可以解決的。一個現象是,很多上海的中產階級家庭每年都會購買迪士尼年卡,定期帶著孩子去度假,并且已經形成了消費習慣。由此可見,旅游企業其實具有廣闊的發展空間,尤其是像麗江股份這樣坐擁頂級旅游資源的企業。

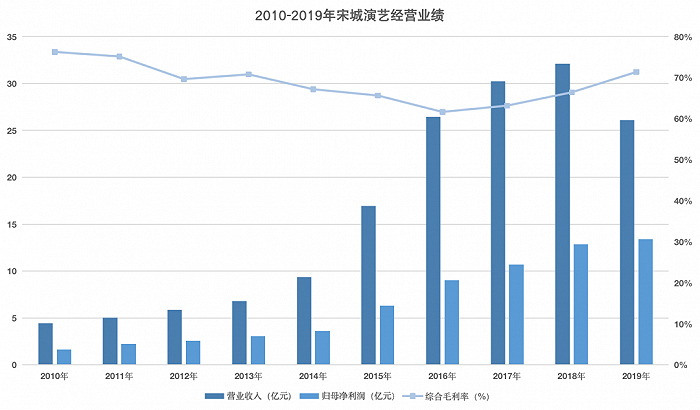

除了無形資產的打造以外,在業務版圖的擴張上,旅游企業也應該更加注重標準化與可復制性。例如宋城演藝,通過“主題公園+文化演藝”的經營模式,將業務觸角從杭州一路延伸至三亞、麗江、九寨、桂林、張家界、西安、上海等地,經營規模也水漲船高。

財報數據顯示,宋城演藝的營業收入由2010年的4.45億元,提升至2019年的26.12億元,復合增速達到21.73%;凈利潤由1.63億元提升至13.40億元,復合增速高達26.37%。反映到A股市場中,宋城演藝也是總市值最高的旅游景區企業。截止4月27日收盤,其總市值達到383.1億元,市凈率為5.01倍,高于3.48倍的行業中值。

其實,無論是“文旅融合”,還是“產業升級”,核心目的還是在于充分挖掘游客的消費潛力、提升游客的復購率以及旅游時長。但任何目標的達成,都需要方法,即戰略路徑。只是,或許因為文化氛圍的緣故,很多企業不太樂意把時間和精力花費在前期的戰略規劃上,而更看重戰術上的執行。

結語

知名投資人張磊曾經說過,這個世界只有一條護城河,那就是不斷創新,不斷瘋狂創造長期價值。這句話,特別適合旅游企業。只是,創新是需要土壤的,而企業文化,則往往成為創新的“絆腳石”,這也導致很多企業熱衷于戰術上的“勤奮”。

當然,麗江股份是一家非常優秀的旅游企業,本文僅是以其成長歷程,來揭示旅游企業的轉型困境。相比于那些依然高度依賴游客運輸業務的旅游企業,麗江股份為業績增長所作出的努力,令人欽佩。