文|云酒大數據中心

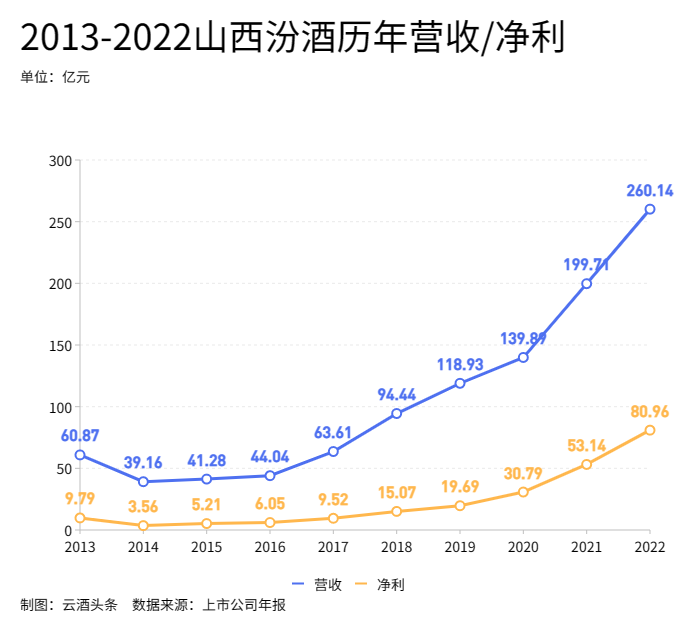

日前,山西汾酒公布2022年營收業績,期內公司實現260.14億元營收,80.96億元凈利潤,分別同比增長了31.26%、52.36%,營收、凈利雙增幅在白酒上市公司前十中位列第一,創下歷史新高。

汾酒業績的繼續高增,也再次讓行業看到了清香賽道的無限潛力。

以汾酒為領頭羊,清香品類近兩年來進入高速發展期,行業關注度始終居高不下,從消費熱到產業投資熱,清香的發展不斷走向高端化、全國化、產區化。特別是清香龍頭汾酒對于行業整體的賦能,十分突出。

從汾酒出發,“清香熱”的擴張路線尤為清晰。

“熱”在龍頭

2022年,汾酒以260億元營收首次跨進白酒200億陣營,業績已逼近300億元,并定下2023年20%的增長目標。若按照過去六年平均每年35%的營收增幅,以今年一季度汾酒126.82億元的營收,2023年業績突破三百億可以說是勝券在握。

另外值得注意的是,自2017年以來,在近六年的發展中,2022年是汾酒第五次實現凈利潤50%以上增幅,也是連續第八年保持凈利潤的兩位數增長。而汾酒的平均毛利率也進一步提升至75.36%,較2017年同比提升了5%,其中,中高價產品毛利率從2017年的74.65%提升至83.98%,增幅近10%。

不斷提升的盈利能力,是汾酒產品結構優化和高端戰略實施的重要成果,也是消費市場對于汾酒品牌力認可的直接體現。這一點在其省外市場的擴張上,尤為顯著。

汾酒省外市場的銷售規模已從2017年的24.09億,僅有40.83%的占比,提升至2022年的160.04億元,省外市場占比大幅提升至61.46%。近五年來,汾酒省外市場的平均增幅達47%。“汾酒速度”十分矚目,也讓汾酒成為這一時期中“清香復興”的重要參考標桿。

作為品類龍頭,以名酒復興引領清香復興,汾酒自當有扛鼎之力。

“熱”在市場

實際上,近年來“汾酒速度”帶來的“汾酒熱”,也迅速在市場上引發起“清香熱”。

早在上世紀便占據白酒市場最大份額的清香白酒,有著廣泛的消費基礎和品牌認知基礎。在汾酒近兩年來的強勢帶動下,清香白酒在消費市場上迅速升溫。

數據顯示,清香類白酒的市場份額已由2016年的10%增長到了2020年的15%。另據東莞證券數據,2021年,清香白酒市場份額已達12.3%,產業“一超多強”的競爭格局正在逐步構建,清香白酒的市場增長空間有望進一步釋放。

尼爾森IQ零售研究數據顯示,2020-2022年間,清香型白酒在全國商超渠道中的銷售額份額在白酒品類中占比分別為7.7%、8.5%、10.2%,三年間一直穩步上升。

而據1919酒類直供平臺在春糖期間公布的最新數據,1919體系清香白酒在2022年銷量和銷售額均突破150%的同比增幅,增長率和增長質量均高于行業平均水平。

清香白酒市場熱度的持續升高,與其品類價值的回歸有著密切聯系。

目前,除了汾酒憑借高端戰略在清香市場上取得快速突破,另一百億級清香企業順鑫農業也依靠“民酒”路線,迅速成長,并開始向清香高端市場尋求新的增量。同時,黃鶴樓、紅星、江小白、寶豐、汾陽王等清香酒企也加強了清香高端、次高端戰線的布局,市場增長明顯。

就目前行業中出現的各類清香高端產品,青花汾酒40·中國龍、魁盛號·樽璽、黃鶴樓·南派大清香、紅星高照、國色清香G系列等來看,均有一定的市場美譽度和認可度,后續有望成為清香高端陣營的重要支撐。

此外,新銳清香品牌也紛紛將目光瞄準了清香高端賽道。如天幕國際酒業旗下的杜牧品牌以及酒仙集團旗下的金汾河品牌,均是占位清香高端,其中金汾河上市一年品牌價值便已獲得華樽杯雙獎。

而清香白酒在整體產品結構上的升級,也將清香白酒的主流價格帶進一步上移,更加契合當下白酒行業消費升級的主流趨勢,對于清香白酒盈利能力和市場熱度的提升均是極大的助力,將更有利于清香白酒完成“三分天下”的市場擴張。

“熱”在產業

此前,中國酒業協會發布的《中國酒業“十四五”發展指導意見》曾提出,“十四五”期間,清香白酒的市場規模將突破1300億元,行業占比由15%上升至20%以上。未來,清香白酒的“1+2+N”的基礎格局將在“十四五”末形成,即1個大產區、2個百億級品牌、N個區域性特色品牌。

就目前產業發展格局來看,清香白酒的主產區仍在山西呂梁。

數據顯示,2022年,呂梁產區白酒產量已達20.3萬千升,同比增長10.93%,產區內共有酒類生產企業超200戶,其中獲證白酒生產企業159戶,規模以上企業17戶。

按照《呂梁釀酒產業十四五規劃》,“十四五”期間,呂梁將圍繞“以酒為基、以旅為綱、酒旅融合、多元發展”總體方向,力爭到2025年底,白酒產能達到60萬噸,產量達到50萬千升,白酒及相關產業產值突破500億元,打造世界級清香型白酒核心產區。

今年山西省又發布《山西省白酒產業發展2023年行動計劃》,提出力爭2023年年末,全省白酒年產量達到28萬千升,主營業務收入突破230億元。

產能的提升,無疑是清香白酒熱度持續的重要保障。目前山西清香白酒主要企業均在擴產擴能。

今年2月,汾陽集中開工建設10個酒類項目,總投資42億元,預計建成后將新增5萬噸白酒產能。3月,汾酒投資91億元的技改項目也正式啟動,預計建成后將新增年產原酒5.1萬噸,新增原酒儲能13.44萬噸。

在進行產能擴張的同時,呂梁在產區打造上也加快了步伐,規劃了“一村、一城、一區和兩中心”的產業環境,開啟呂梁“十朵小金花”“清樽獎”“山西十大清香型白酒品牌”的評選,提升產區品牌力量,并投資200億元建設杏花村酒旅融合項目。

此外,今年2月《GB/T 10781.2-2022 白酒質量要求 第2部分:清香型白酒》開始正式執行,對清香白酒的健康化、標準化、口感等方面均作出了調整,也將促進清香白酒更高質量的發展。

值得一提的是,四川于2022年也開啟了清香白酒產業的補足,設立了四川省食品飲料產業協會“清香白酒分會”,并先后制定了《四川清香型白酒釀造原料(高粱)》《四川清香型白酒原酒》《四川清香型白酒機械化釀造生產技術規范》,欲推動川酒清香的高速發展。

盡管四川清香的產業實力遠不足山西,但白酒最大產區四川的入局,也充分證實了清香白酒巨大的市場發展潛力。

未來,在政府政策、行業助力、龍頭拉動和產區建設的持續賦能下,“清香熱”勢必還將繼續擴大。清香真正回歸“三分天下”,或許只在時間。