文|新能源產業家

兩年前,寧德時代用一場發布會叩響了鈉電產業化的扳機。2023年,鈉電終于迎來了它的高光時刻。

原因無他,地球上鈉資源儲量是鋰資源的數百倍。當碳酸鋰價格瘋狂上漲,車廠直言是在給鋰礦打工時,鈉的成本優勢就極為可觀,產業化進程也因此加速。

上海車展前夜,奇瑞和寧德時代共同官宣了鈉電池品牌 “ENER-Q”。2月23日,中科海鈉召開發布會,推出三款鈉離子電池產品,并且其高能量密度電芯產品也應用在思皓 EX10 花仙子-A00 級短途車。在動力電池領域大規模上量,是鈉電池產業爆發性增長的基礎。但對于鈉電上下游而言,此時的焦慮感遠遠大于興奮感。

原因在于鋰價的大幅波動,鈉電池成倍放大的價格優勢,在不斷下跌的行情中反過來成倍被削弱。據上海鋼聯4月26日發布的數據顯示,電池級碳酸鋰均價已經連續三日報18萬元/噸。

“年初,鈉電可能是一個暴利行業,哪怕還沒有形成規模的情況下,毛利率依舊很高,但是到了最近,如果碳酸鋰真的到10萬元每噸以下,工廠是否還有信心投產十幾個GWh?”青鈉能源董事長王子煊表示,這就考驗(從業者)對碳酸鋰價格的預判、膽量和勇氣。

鈉電到底能否成為下一個大風口?錯過鋰電行情,如何抓住鈉電?從業者的膽量和勇氣將來自何處?

01、成本!成本!還是成本!

答案可能要從制造一線去尋找。

在近日的高工鈉電峰會上,嘉賓討論最多的問題就是成本與利潤,從材料、電芯到制造,每一環節的成本都細細核算。

因為鈉的制造成本,決定著電池廠是否要繼續大規模投資產線。但是其成本不取決鈉的原材料價格,而是取決于碳酸鋰。

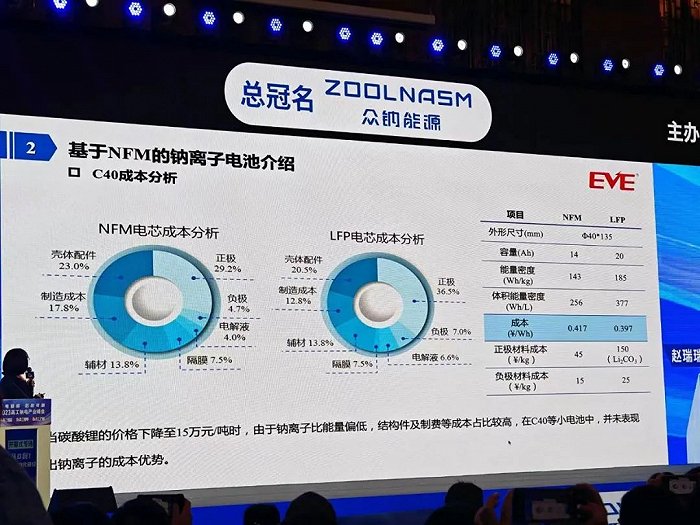

“當以碳酸鋰20萬元/噸的價格進行核算,NFM體系下的鈉電和鋰電的成本還不相上下。”億緯鋰能中央研究院副院長趙瑞瑞說。

價格來到15萬元/噸以下時,相比能量密度更高的鋰電池,鈉電池的成本優勢就消失了,不僅會失去小動力電池的市場,并且在儲能領域基本不可用。

圖:億緯鋰能對鈉離子電池的成本測算

不僅如此,尚未規模化生產的鈉電池,輔材、結構件及制費占比超過了60%,而鋰電池僅有43%。“所以鈉元素本身的降本空間已經很小,只能通過電池進一步做大、降低制費及提升能量密度降本。”趙瑞瑞說。

不過不同動力電池廠的成本曲線差異很大,因為所針對的場景不同。

星恒電源是國內兩輪車領域的上游公司,其鈉電負責人談亞軍以鈉電正極、負極、電解液分別為3.5萬元、2.5萬元、1.5萬元為基礎,測算出鈉電和鋰電的成本交叉點,是在碳酸鋰為6萬元每噸左右。

他表示,“除了成本優勢,鈉電還擁有低溫性能好、電池倍率高等優勢,因此2025年在兩輪車市場的滲透率將達20%以上。”

負極材料公司鑫森炭業給出了更精確的測算。創始人何天豐說:“目前層狀氧化物正極路線的電芯材料成本約為0.58元/Wh,未來將下降至0.41元/Wh,聚陰離子路線的電芯材料成本現有市場價為0.61元/Wh,未來將降至0.39元/Wh。”

層狀氧化物體系鈉電池的成本結構表

他預計,2023年,中國的鈉離子電芯企業有望實現3-8GWH的鈉離子電池的出貨。鈉電若能實現市場價格<0.6元/WH,市場需求將出現爆發式增長,市場滲透率將大幅提升。

梳理來看,各方的共識是要將電芯材料成本降至0.3-0.4元/Wh,克容量達到100左右,鈉電才能呈現出爆發性增長。

值得注意的是,作為鈉電池的三條技術路線之一,普魯士系的技術在會上基本不被提及。據新能源產業家了解,這條路線被多數下游廠商放棄,因為普魯士系的鈉電池生產及后續使用過程中可能會產生有劇毒的氰化物。

02、還未完成從零到一

價格還不是唯一的焦慮因素。鈉電產業化雖至元年,但上下游仍然還不成熟。

不同的技術路線使得鈉電池的電壓平臺不同,下游儲能公司就不得不選用多型號的逆變器來適配,研發更復雜的BMS電源管理系統。

對于整車廠,要應對鈉電池1-2V的電壓壓差,不僅要從逆變器入手,更要鈉電池廠商去配套汽車三電系統的設計,而目前還少有公司能夠做到。

鈉電池目前也沒有統一的形態共識,這會影響量產的速度。

在制造端,圓柱電池的產能會超出方形電池的6倍以上,一條數億元的實際產線選型后基本無法變動,產業鏈各方必須做出選擇。

眾多急需解決的問題,使得鈉電的前景更加撲朔迷離。中科海鈉總經理李樹軍直言,“鈉電產業現在遠遠沒有完成從0到1。到達百GWh時代仍然還需要3-5年的時間。”

從零到一的速度取決下游應用的發展,所有成本核算也都是基于特定領域的市場需求。

正如李樹軍所說:“中科海鈉最早也不是想從材料-電芯-電池都做的公司,而是因為下游特定客戶的需求反過來促進其對鈉電材料、制造的布局。”

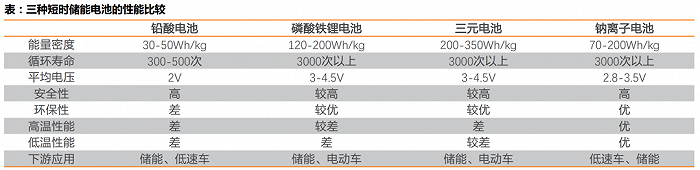

事實上,鈉電真正的對手,其實還不是鋰電,而是鉛酸電池。

現階段,鈉離子電池在儲能、中低續航里程電動車、工程車、小動力等細分市場的應用需求潛力比較大,這也是由鈉電的性能特點決定的。

據天風證券統計,鈉電整體性能與鋰電接近,能量密度稍遜,但低溫、安全和倍率性能突出。對比鉛酸電池,鈉電池的循環壽命更是有絕對的優勢。

對于鈉電規模化,易事特董事長何佳表示,現在鈉電池關鍵是有人用,沒有用戶使用就毫無意義,只要盯著鉛酸電池市場就行了。“未來鈉電池會對鉛酸電池實現全面替代。”

值得一提的是,聚陰離子路線代表性公司之一眾鈉能源,就推出了僅售599元的聚鈉1號,搭載NFS-A1軟包電芯。聚鈉1號幾乎是貼著“”鉛酸電池”打,常溫循環壽命、單體電芯能量密度均是鉛酸電池的三倍以上。

目前鉛酸電池主要在兩輪車市場應用,并占據著主導地位,出貨量占比在2021年超過了70%,鋰電池只在中高端兩輪車有使用。

愛瑪研究院院長肖冰說,“鈉電在兩輪車的應用非常可觀。但要解決的是成本問題和可靠性問題。其中還有很多不穩定的因素。“

愛瑪、新日和雅迪是已推出鈉電池或鈉電兩輪車的公司,三家電動車品牌占據兩輪車市場份額60%以上。

總體而言,在不同細分場景之下,鈉電的表現會很優秀,會對鉛酸電池這一大市場進行大量替代,對鋰電池無法覆蓋的低端市場進行補充。