文 | 一刻商業 吳彤

編輯 | 蘇枕河

最近一周,美團動作頻頻。

4月24日,美團發布了一份超預期的年報:2022年,美團營收2199.5 億元,同比增長22.8%,歸母凈利潤-66.85億元,同比增長71.6%;非國際準則歸母凈利潤28.27億元,相比去年的-155.72億元,明顯轉正,漲幅較高。

與年報同步進行的還有三大動作:組織架構調整、上架特價團購以及外賣“直播帶貨”。

前腳剛發布亮眼業績,后腳就火力全開,美團把下一輪的攻防之戰擺在了臺面上——戰略和以低價拼殺的動作上,都表明了美團守衛到店業務的決心。

回顧過去,可以看到最近兩年抖音在本地生活的攻城略地,撼動了美團本地生活的固有地位,且已明顯撬動美團“到綜(到店綜合)、到店酒旅”兩大營收出眾的業務。

現金牛業務被抖音切走一塊蛋糕,其他新業務虧損仍在繼續,到店業務作為美團的護城河,美團充滿危機感,它又會如何迎戰?

1、美團必須守住到店

我們先來分析美團最近的幾個動作:

首先,是調整組織架構。據雷鋒網消息,截止4月21號左右,美團將結束新一輪的組織架構調整。

此次組織調整的重點有兩方面,一是資源戰略性傾斜“到店業務”,比如“內部活水”的崗位,多數轉到了到店、到家業務,尤其傾斜到店業務;二是探索新的業務,比如組建視頻化團隊,以及偏向類ChatGPT落地相關業務。

接著,美團“美食團購”頁面下上線“特價團購·限時秒殺”,并將其放在C位——明晃晃的價格戰動作。

美團“美食團購”頁面上線“特價團購·限時秒殺” ,圖/美團APP

據藍洞商業調查,“特價團購”業務事實上去年11月就已經上線,由到店事業群的到餐團隊負責。目前,團隊并未制定半年或者年度KPI,而是采用預算按月滾動。

為了讓價格戰效益最大化,美團“特價團購”業務主要拓展的品牌為類似于蜜雪冰城、楊國福麻辣燙、米旗、華萊士等大型連鎖商家,這一打法是明智的——大型連鎖品牌在門店覆蓋率、消費者感知度上都具備優勢,再加上現有的“限時低價秒殺”攻勢,不僅可以有效拉動品牌業績,而且有利于幫助美團樹立“低價心智”。

當然,“特價團購”區也包含附近的特色小店,按照不同時間段進行秒殺活動,多方位吸引消費者團購到店消費。

上述兩個動作之外,美團外賣還在試水“直播帶貨”。

4月18日,美團外賣升級“神券節”,通過KOL直播、“外賣+到店”聯動,打造限時特價“爆品場”。

“直播+爆品低價”的效果立竿見影,在長達11個小時的直播里,美團外賣訂單量年同比增長近50%,DAU年同比增長達75%,參與活動的百大餐飲品牌交易額周增速均值超30%。其中蜜雪冰城銷售額破1億、瑞幸生椰拿鐵賣出100萬杯、海底撈銷售額增速達180%。

據藍鯨財經消息,接下來,每個月18號美團“神券節”都將開展直播活動,首次直播就取得如此亮眼的成績,已經有多個品牌開始籌備下場直播產品。

總結美團這三大動作:戰略上,資源明顯傾斜至到店,啟動價格戰維護美團低價心智,以及直播帶貨打造限時低價爆品,足以看出“美團矛頭直指抖音”,更準確說應該是:面對在本地生活領域蓬勃生長的抖音,美團開始反攻。

憑借龐大的用戶流量池、短視頻算法運營優勢,以及疫情期間商家犧牲利潤換取流量的“超低價”策略,近兩年抖音在本地生活領域進展迅速。

細數過去,抖音從2020年開始探索到店業務,2021年正式發力,2022年抖音到店業務就已經進入了爆發式增長階段,不到三年時間,抖音再次向外界展示了攻城略地的驚人速度:抖音去年本地生活770億的GMV遠超市場預期,今年更是定下了1500億的目標。而據鈦媒體報道,美團去年的到店收入約為2300億元。

抖音本地生活的成績以及接近翻倍的目標,足以對本地生活龍頭美團形成威脅。

面對當家業務被“侵蝕”,美團必須全面反擊,因此,可以看到美團上述的三個動作對應的正是抖音攻占本地生活的打法,尤其是“低價”。

從特價團購、團購配送,到直播打造限時特價“爆品場”,美團均是為了擊破抖音的低價策略,同時筑牢自己的壁壘。

為維持消費者的“低價心智”,今年美團到店事業群的戰略重點調整為“更多商戶和更好商品、低價、更高效運營體系”。

全面、有力反擊的背后是美團守衛到店的必要性和決心。

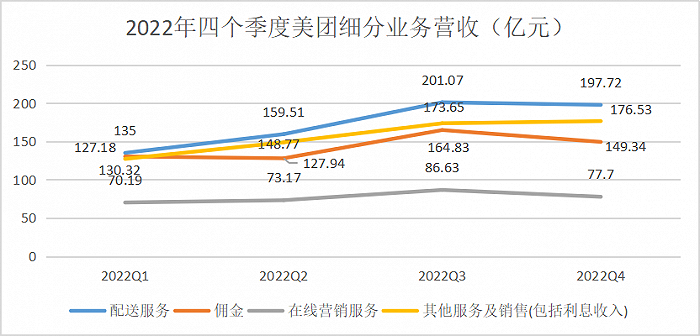

一個不爭的事實是,抖音在本地生活的強勢直接波及了美團的核心現金牛業務,2022Q4最新數據顯示,美團本地核心商業板塊下三大業務呈現出不同的增長曲線:

配送營收198億,占據整個本地核心商業板塊的45.5%,為增長的貢獻率達到74%;

傭金收入146億,占到本地商業收入的33.7%,增長貢獻率為27%;

但廣告類收入在Q4出現首次負增長,營收77.4億,同比下降4.8%——這意味著美團到店、酒旅類業務承壓。

但問題就在于,美團的到店、酒旅類業務占據較大的現金流。在美團的打法里,低價高頻的外賣業務組成流量盤子,用以鞏固用戶心智,“高價低頻”的到店和廣告業務或許才是盈利核心。

如今,無論是市場、用戶還是財報數據,都表明面對抖音爭奪美團蛋糕的野心,美團必須守衛到店。

2、做視頻,能起效嗎?

商業戰爭中講究“對癥下藥”,在短視頻崛起,尤其是抖音本地生活來勢洶洶的時候,一個明顯的問題是,為什么美團不能依葫蘆畫瓢,做短視頻打回去?

其實,美團不是沒想過做短視頻,甚至還“兩手抓”:

先是考慮自己下場做。2021年中,美團內部認真思考過在外賣領域嫁接直播和短視頻,并做過詳細調研。

根據自身流量盤和用戶需求,美團的設想是,如果讓餐飲店鋪進行直播,當用戶刷到自己感興趣的餐品時,可不可以直接下單。

答案被否定了,因為本地生活尤其是餐飲方面,區域屬性和服務屬性極強,超出一定配送范圍后,能否配送到位、配送質量等都難以解決,所以消費鏈條明顯行不通。

自己下場做不行,那就“借力”,面對抖音的來勢洶洶,2021年12月,美團直接和短視頻行業“老二”快手進行合作。

不得不說,美團下了一盤好棋,抖音帶著短視頻來勢洶洶,難保快手不會跟隨,也在本地生活分一杯羹。而此時美團牽手快手,戰略上不僅可以穩住快手,減少一個潛在競爭對手,而且快手作為短視頻行業老二,也足以與抖音打擂臺。

更重要的是,當時的合作模式為:美團在快手開放平臺上推出美團小程序;快手為美團商家提供包裝、優惠券、預訂等完整服務,包括產品展示、在線交易和售后服務等,用戶通過美團小程序直接訪問,從而完成后續下單等環節。

因此,快手也被調侃為是美團妥妥的“工具人”,負責提供流量入口,然后客戶和關鍵消費環節都被導流至美團,最終消費業績和客戶壁壘優勢依舊落在美團平臺上。

美團算盤打得太響了,兩個利益完全不對等的盟友遲早要散場。于是,2022年9月底,快手很快就意識過來然后選擇了單干。

不過,雖然與快手的合作無疾而終,美團還是依靠快手有效拖延了時間,并騰出精力去做即時零售,尋找新的增長曲線。

兩次動作之后,美團在“短視頻X本地生活”業務上的探索告一段落。最新動作就是今年4月份開始,推出每個月18日固定的外賣“直播帶貨”。

內容上,美團沒有短視頻優勢,但卻有“大眾點評”這張強有力的底牌。

美團到店團購的邏輯是“人找貨”,消費者抱有較為確定的消費意愿,去大眾點評尋找合適的店鋪,根據大眾點評上的行業榜單、全面真實的消費內容反饋,高效地做出消費決策。

大眾點評作為一個口碑測評平臺,其UGC內容可以有效幫助消費者排除“錯誤選項”。而且目前大眾點評除了傳統圖文內容外,也有視頻的一級入口,內容真實性和展示形式都有了保障。

大眾點評首頁圖文和視頻皆有,圖/大眾點評APP

大眾點評做支撐,一定程度上彌補美團內容短板。同時,競爭對手抖音依靠的“低價優勢”在弱化。疫情期間,商家犧牲利潤換取流量,在抖音賠本賺吆喝;抖音剛探索本地生活,給商家的優惠也比較多,比如傭金。

但疫情結束,消費回暖的背景下,商家要開始盈利、抖音折扣力度在下滑,見智研究數據,抖音:美團折扣率已從22年9月的8.3:8.9,收窄至23年2月的8.7:8.8,而且抖音降低了服務費返還比例,從合規商家返50%改為返5%。

總之,抖音的低價優勢逐漸削弱,加上美團的低價攻勢以及長期在本地生活的壁壘,美團有望搶到更多到店蛋糕。

3、2023年,美團本地生活硬仗難打

抖音的強勢圍攻之下,美團交出了一份不錯的成績單。

但全年良好的增長數據背后,美團2022Q4業績較上季度在營收及凈利潤上都呈現出一定的增長放緩趨勢:Q4營收為601.29億元,同比增長21.42%,Q3增速為28.24%;歸母凈利潤為-10.84億元,同比增長79.91%,Q3增速為112.17%。

各細分業務也呈現出不同的增長曲線,除了傭金部分有小額的增長外,配送服務、在線營銷、其他服務及銷售三大板塊均呈現出不同程度的下滑。

2022年四個季度美團細分業務營收(億元),數據來源:Choice,一刻商業制圖

美團官方解釋為“疫情及季節性影響”,但很明顯還有其他原因的沖擊,比如抖音的進攻。尤其在線營銷服務的減少,環比下降10.31%、同比下降4.8%的數據,反映著美團到店、酒旅類業務已經被抖音部分吃下。

前文我們分析到抖音的低價優勢在逐漸弱化,再加上其在即時配送上的短板,不足以搶走美團全部蛋糕,但不得不承認的是,在本地生活到店業務上,抖音已經撬動了“到綜、酒旅”這兩部分。

到綜,包含休閑娛樂、醫美、美容美發、婚慶以及寵物等部分,這部分業務客單價高、傭金高,同時商家為了流量曝光等廣告收入也比較可觀,可以說是美團利潤的主要驅動力之一。

到店酒旅,同樣是高客單價業務,而且美團多年運營之下,在商家端具備極強的話語權,有電競酒店老板向一刻表示:“商家在美團上會給出一個房間最低價,隨后美團會根據情況隨機調價,溢價部分均為美團所有。”

但這兩個業務,抖音都更具備優勢:一方面,到綜具備強娛樂屬性,與抖音平臺特質完美契合;另一方面,無論是到綜還是酒旅業務,抖音短視頻形式都可以全面、精準展示。

尤其是到店酒旅上,疫情過后的2023年,旅游尤其火爆,酒旅行業熱度空前,再加上抖音和美團在酒旅業務上存在差異化競爭——抖音高檔度假酒店、連鎖品牌酒店較多;美團以低星酒店為主,客房平均房價較低,這都意味著抖音今年在到店酒旅上會有更多作為。

有限的本地生活領域,可以說抖音“多吃一口”,美團就“少了一口”。

除了核心業務之外,美團新業務也急需盈利。

根據財報數據,美團新業務包括美團優選、美團買菜、快驢(餐飲供應鏈)、網約車、共享單車、共享電單車、充電寶等,2022年,收入同比增長39.3%至592億元,實現連續5個季度利潤虧損規模縮小,其中包含降本增效部分。

新業務種類繁多,正如不少用戶打開美團APP的第一感受——美團什么都干?”

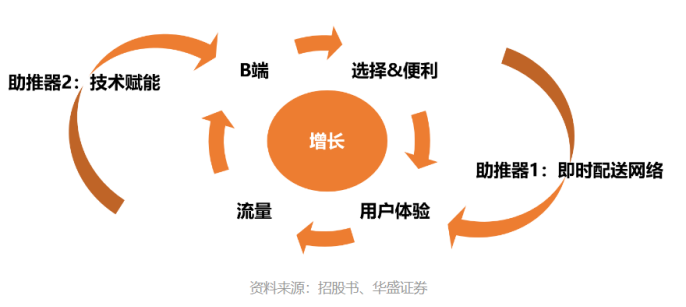

其實美團沿著外賣餐飲擴大外賣餐飲、鞏固流量盤子,帶動核心本地生活業務盈利的路子,下了一盤大旗——繼續用買菜、出行等高頻低價方式打造增長飛輪,帶動整個盈利。

美團的戰略設想中,先讓外賣這一個飛輪轉動起來,慢慢將流量引入到餐飲店,酒店,景點等將每一個業務的飛輪轉動起來,最后引入共享單車等出行業務,作為自己整體業務的“助推輪”。

美團飛輪模型,圖/美團招股書、華盛證券

簡單說就是,用便捷高效方式滿足更多用戶更多高頻需求,獲得流量、鞏固用戶壁壘,然后在商家供給端提供更精細化的運營服務,讓更多流量變成訂單。

5個季度虧損連續收縮的成績都表明了美團的戰略正確,但問題是在抖音對美團現金牛業務的猛烈攻勢下,以及在阿里、拼多多等其他大廠都在對美團新業務的集體圍剿之下,美團沒有時間慢慢等待整個飛輪布局運轉起來。

事實上,在本次組織架構調整中,美團新業務也進行了管理層大調整以追求更好的經營狀況。

據《晚點 LatePost》報道,美團優選、B2B 生鮮配送平臺快驢、生鮮前置倉業務美團買菜開始了管理層大調整。美團優選客戶體驗部取消,區域經營、物流、商品經營、商分4大經營強相關部門負責人都有調整。其中兩位新管理者來自快驢。

一個重要的原因是,2022 年,快驢率先實現全國毛利轉正,美團自身也希望將快驢的成功經營的經驗運用到美團身上。

總體來看,2023年美團還有很多硬仗要打,守衛到店,穩住本地生活基本盤;扭轉新業務燒錢局面,過去三年虧損的數百億外,需要快速運轉成長飛輪,為美團核心業務增添動力、保駕護航。