如今,一個由軟件定義、服務驅動的數字化出行新時代已經到來。2023上海車展上,這樣的趨勢再次得到印證。

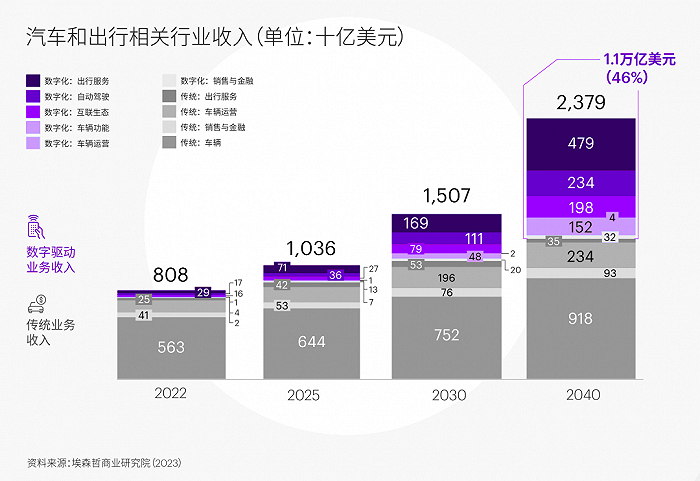

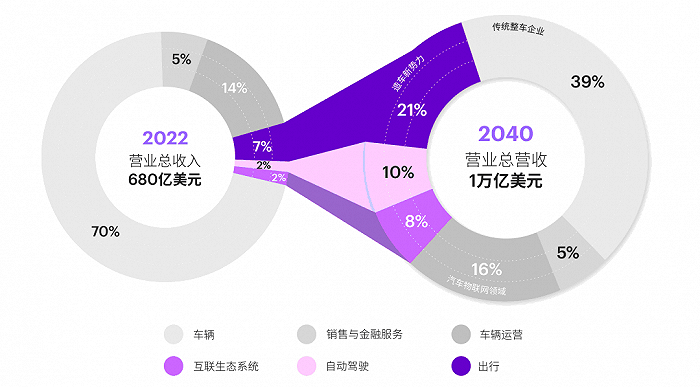

本次車展期間,埃森哲發布最新報告《軟件定義汽車駛入快速道》。據其預估,到2040年中國汽車行業數字化服務收入將增長16倍,超過一萬億美元(約七萬億人民幣),接近汽車和出行行業總收入的半壁江山。

傳統整車企業也正在大力開發全新的軟件和服務導向型架構,希望在客戶體驗、軟件平臺、新利潤及可持續收入來源等方面獲得成效。

埃森哲認為,“軟件定義汽車”基石是背后的服務平臺,但并非所有圍繞服務平臺而展開的事項都具有同樣的重要性或差異性,整車企業需權衡利弊。報告中提出了四種模式供車企參考。

全棧控制(Full-stack control)

優勢:該模式可為整車企業帶來最多的潛在收入和最大的客戶忠誠度,以及客戶數據的完全所有權。車企將擁有完整的產品、服務和體驗,以及完成交付所需的一切。

劣勢:如果采用這種方法(如特斯拉),車企需要對基礎設施和技術能力進行大量投資。此外,這一模式將限制車企開拓自身品牌以外的潛在業務。

車載服務控制(In-vehicle service control)

優勢:整車企業控制大部分關鍵技術堆棧,而其他非核心部分可交由合作伙伴開發管理。梅賽德斯奔馳、寶馬等企業都選擇了這種方法。

劣勢:整車企業仍需要大量配套基礎設施,且應用開源軟件可能會引發安全問題。如果選擇加入新的生態系統,車企還要權衡實現控制,以及開發和運營特定層所需的成本之間的問題。

域堆棧(Domain stacks)

優勢:該模式旨在開發高度專業化的服務,可以與第三方制造商的硬件和接近硬件的軟件協同運行。例如,Waymo和小馬智行Pony.AI都提供高級軟件堆棧,通過人工智能和機器學習來實現自動駕駛。

劣勢:該模式將限制整車企業對硬件質量及其所提供的體驗的控制。

白標平臺(White-label platform)

優勢:該模式為其他企業提供無品牌的“白標”平臺,讓它們在此基礎上構建服務。未來,一些車企甚至可以開放整車平臺,為其他企業提供整車服務。

劣勢:該模式成功與否取決于車企能否處理好架構協同和流程治理的難題,以及能否為第三方提供廣泛的維護和支持。

整車企業正處于發展的十字路口。在開發“軟件定義汽車”時,它們必須根據業務目標,明確技術堆棧中的戰略控制點,才能夠把握新的數字化機遇,打造面向未來的業務。