文 | 霞光社 沙拉醬

編輯 | 宋函

中國汽車是否能靠電動化“彎道超車”,成為當之無愧的汽車強國?隨著汽車電動化進程快速發展,這似乎成為眾多分析師和消費者都在關注的問題。

而回答這個問題,不能只看國產新能源車在國內的表現,更要看到其出海的表現。

早在2019-2020年,國產新勢力第一梯隊的蔚來和小鵬,就紛紛開始了向歐洲出海的動作。挪威曾經是國產新能源車出海的首站,這主要是由于挪威和歐洲其他地區非常開放的新能源政策以及政府補貼等支持。

但是,國產新能源車出海歐洲似乎并沒有造出太多火花。時至今日,在蔚來2022年第四季度財報會議上,蔚來仍表示出海歐洲的首要目的不是交付數據。

多年來,歐洲汽車消費者和國內消費者的理念有較大懸殊,這讓新能源汽車出海歐洲十分困難。加之歐洲政府對新能源車補貼的逐漸退坡,讓出海歐洲變得更加艱難。這時,很多車企就把目光轉向了東南亞,尤其是泰國。

比起歐洲成熟的汽車市場,泰國目前新能源車的滲透率仍較低,是一片值得爭搶的藍海。不過,出海泰國仍有一系列的挑戰,2023年中國新能源汽車出海是否能在泰國實現突破呢?

誰在爭搶泰國市場?

隨著國產新能源車出海的重心從歐洲轉移到東南亞,泰國更是因為其市場和政策的開放環境,成為多個國產品牌的“必爭之地”。長城歐拉、上汽名爵、比亞迪和哪吒都先后入駐泰國并且取得了較好的成績。

其中,長城和上汽較早布局了東南亞市場的出海進程。截至去年11月,長城汽車向泰國累積交付超過1.3萬輛新能源汽車。包括泰國產哈弗 H6 HEV、哈弗 JOLION HEV 和歐拉好貓。不止如此,長城已經在泰國布局了自己的生產工廠——羅勇工廠,于2021年6月開始動工生產,其中60%生產車輛向泰國本地銷售,40%銷售到其他海外地區。

而在基礎設施上,長城也與泰國三家電力能源簽署合作協議,接入泰國公共充電網絡,第一座“光儲充一體”超級充電站已在泰國運營。

上汽對東南亞的布局則更早,早在2014年,名爵MG就進入了泰國市場。2019 年,名爵在泰國推出了首款電動車型 MG ZS EV, 隨后又推出了 MG VS HEV、MG EP。截止到2022年上半年,上汽名爵在泰國乘用車市場占據6.15%的份額,是去年為止在泰國銷量最高的中國品牌。

去年,比亞迪也開啟了出海東南亞的布局。2022年10月,比亞迪元 PLUS(ATTO 3)在泰國上市,很快取得了非常好的銷量成績。據泰國媒體統計,2023年1至3月,BYD ATTO 3已經連續3個月蟬聯泰國純電動汽車月度銷冠,上牌總量為5542輛,占據泰國純電車型上牌總量的37.5%。

也許這份好成績也讓比亞迪進一步堅定了出海東南亞的決心。在元 PLUS(ATTO 3)上市后的一個月,比亞迪就與WHA偉華集團大眾有限公司正式簽署建廠相關協議,在泰國全資建設了第一家海外乘用車工廠。該工廠年產能約15萬輛,將全部投放于泰國為主的本土市場。

除了泰國,比亞迪在東南亞11個國家與地區中,已經實現了印尼、泰國、新加坡、馬來西亞、越南、老撾、柬埔寨、緬甸、菲律賓9個國家的出海進程。

哪吒也是在2022年打開了出海東南亞的版圖。2022 年 8 月底,哪吒 V右舵版在泰國上市,成為首家沖向泰國的國產新勢力;9月,哪吒海外首家3.0 形象體驗空間在泰國開業;隨后的第十九屆東博會上,哪吒汽車與泰國國家石油股份有限公司(即 PTT 公司)簽署全面戰略合作協議,深耕泰國新能源汽車市場。

為什么是泰國?

為何國產車紛紛向泰國布局?這其中有國內“內卷”激烈和泰國市場逐漸開放的雙重原因。

從國內新能源市場來看,2023年無疑是殘酷的。脈脈就在《2023新能源汽 中 端人才趨勢洞察》中這樣形容今年國產新能源汽車的“戰局”——政策轉向,補貼消失,市場開始從“供給側”轉向“需求側”,優勝劣汰加劇。

新能源汽車進 步向市場化進軍,賽道出現生死競速,低效產能正在逐步淘汰。短期看“國補”退出會對市場熱度造成 定影響,帶來激烈的市場同質化競爭。長期看,市場化進 步促進技術水平提升、企業成本控制管理能力提升、品牌集中度提升,從而助力產業實現健康可持續的高質量發展。

汽車行業分析師林逸塵也表示,從今年第一季度的表現可以看出,國內整體的汽車需求正在放緩,而且國內新能源價格戰已經到了非常白熱化的階段。現在想要開拓新的市場,出海是不二之選。

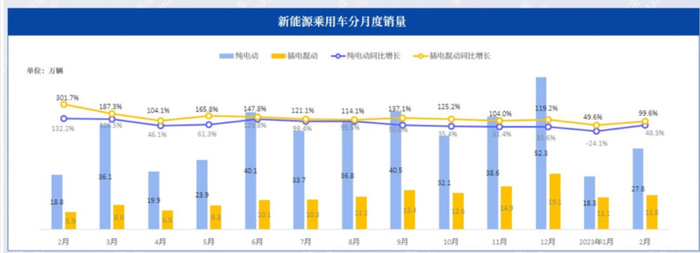

從數據來看,根據乘聯會公布的新能源汽車行業2023年2月零售銷量數據統計,去年2月,純電動和插電混動汽車銷量同比增幅分別為132.2%和301.7%,到今年2月這兩個數字分別為48.3%和99.6%。這也能側面印證,整體市場需求開始出現疲軟。

圖源:乘聯會

比起競爭激烈的國內市場,東南亞市場幾乎就是一片藍海。林逸塵就表示,目前泰國新能源車滲透率只有2.6%,還有非常大的上升空間。而且,東南亞政府也開始積極推進汽車電動化的進程。

比如,泰國政府從2015年開始就致力于將自己打造成東南亞電動汽車制造中心和出口基地,并且明確提出目標:到2030年,泰國電動車滲透率達到50%,新能源汽車產量占據汽車總產量的30%。這也是為什么泰國政府對中國新能源車在當地建廠的態度非常積極的原因之一。

而在消費者端,泰國也給出了非常積極開放的態度。當地政府先后批準了降低電動車的進口關稅、消費稅以及提供市場補貼等一系列措施。從 2022 年起到 2025年5月底,免征在本地免稅區、自由貿易區組裝或制造的部分電動車的關稅,并對進口電池、牽引電機、壓縮機等重要的電動汽車部件免關稅。另外,對于售價不超過 200 萬泰銖(約合39.78 萬元人民幣)的純電動汽車,整車進口關稅降低 40%;價格在 200 萬-700 萬 泰銖(約合39.78 萬元至139.23 萬元人民幣)之間的電動汽車,進口關稅到 2023 年降低 20%。

2022 年 6 月,泰國把純電動車的稅率從8%降低到了2%,每輛純電車還有15 萬泰銖(約等于3 萬余元人民幣)的購車補貼。而且將 2022 年 10 月 1 日-2025 年 9 月 30 日期間注冊使用的純電動汽車的年度道路通行稅減免80%。

在基礎設施方面,目前泰國充電樁仍是薄弱點,據統計,截止到2022年底,泰國的電動汽車充電站數量僅為 900 多個,且主要分布在曼谷及中部經濟較發達地區。為進一步緩解消費者的里程焦慮,泰國政府計劃到 2030 年將全國充電樁數量增加到 1.3 萬個,具體包括 8227個城市充電樁和5024個公路沿線充電樁。

總結來說,國內的“卷”和泰國的開放,讓國產新能源車看到了這一新市場的機會。

出海泰國,賺錢不易

但出海泰國的策略,也并不適用于所有車企。

多年汽車行業從業者瀟瀟表示,泰國本地消費能力較中國仍有差距。而且,受限于泰國本地的地形和消費屬性影響,泰國消費者更偏愛俗稱“嘟嘟車”的“老頭樂”車型。這類低速電動車物美價廉、使用方便,與中國新能源主流的SUV車型有較大差距。所以,出海泰國一是很難打響高端價格品牌,二是車型的選擇也與中國市場有所差距。

其實從在泰國銷量表現較好的車型中也可以看出,上汽名爵、長城歐拉都并不是國內的大賣車型。而在國內更受歡迎的新勢力如蔚來、理想、小鵬、極氪等,都尚未在泰國市場有所動作。這主要也是因為其“高端”定位在泰國市場會顯得“水土不服”。

就拿比亞迪來說,同款車出海,在泰國的定價就要低于歐洲。

比如,比亞迪元PLUS在德國的售價約為41948-44328歐元(約合31.54—33.33萬元人民幣),這幾乎超過了本地BBA同級別車型的定價。而在泰國,元PLUS(BYD ATTO 3)標準續航NEDC410KM版本在當地的售價則為1099900泰銖(約合22.28萬元)。

瀟瀟表示,這是因為泰國市場對新能源車仍在接觸階段,各項基礎設施并不全面,加之有限的消費水平,上來就用高價車容易讓消費者產生質疑,因此更多是以低價車打頭陣,先搶占市場份額,培養本地新能源車的消費習慣。

當然,這樣低價走量的出海策略最大的弊端就是賺錢難。加之,本地工廠的人工費用以及市場的宣傳費用,對企業的現金流會是極大挑戰。而未來的更大挑戰,則是隨著第一波政府補貼退坡,泰國市場是否還“香”?

出海,看起來是國產新能源汽車不得不走的必經之路,但出海的意義是結合本土化營銷做出個性化的車企,而不是把“老套路”在新的土地重演一遍。出海泰國,結果如何,還要邊走邊看。