文|零碳風云 華鋒

編輯|凱旋

2022年,硅料行業巨頭們一個個賺得盆滿缽滿,成了光伏產業鏈的“暴發戶”,作為硅料巨頭而且是硅料最前段的合盛硅業,卻越來越不掙錢了。

4月21日,合盛硅業發布了2022年度財報與2023年第一季報,其中2022 年公司實現營業收入236.57 億元,同比微增長10%,但是歸屬于母公司凈利潤為51.48 億元,與2021年82億元凈利潤相比,同比減少接近40%。

更想不到的是,2023年一季度,合盛硅業營收與凈利出現了雙雙下降,營業收入57億元,同比下降10%,凈利潤10億元,同比下降高達51%。

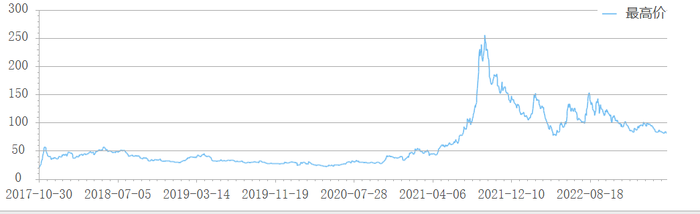

在業績下滑的同時,其股價也跟著下降。截至4月24日,合盛硅業的股價跌至80元以下,總市值已經跌破900億,僅剩下800多億。回望一年半前的2021年9月14日,合盛硅業股價最高漲至258元,總市值一度超過2700億元。從258元跌到80元,合盛硅業的市值已經跌去了近70%。

當前,光伏行業持續火爆,跨界光伏的“追光者”數不勝數,而合盛硅業的業績卻逆勢大幅下降,除了工業硅價格持續下降,或還與家族化的企業文化不無關系。

而近期,合盛硅業依然陷在與前高管或技術人員的法律糾紛之中難以自拔。

而在此關頭,在工業硅價格下行的背景下,合盛硅業啟動了400多億光伏產業鏈計劃,從工業硅進入到多晶硅、光伏組件等環節,以圖提振合盛硅業的業績。

然而,合盛硅業真的能重振雄風嗎?

逆勢下跌的硅料龍頭

2022年,可以說是光伏產業鏈高唱凱歌的一年,誕生了國內第一家營收超千億的光伏企業。

4月10日,隆基綠能發布公告,公司實現營業總收入1289.98億元,同比增長60.03%;實現歸母凈利潤147.79億元,同比增長62.66%。作為我國光伏產業的龍頭,隆基綠能也成為我國乃至全球第一家營收千億的巨頭。

在整個光伏產業鏈中,作為光伏產業鏈的上游,2022年度,硅料行業四大巨頭中利潤近800億元,成為整個光伏產業鏈大賺的“暴利”企業。

其中,新特能源營收375億,同比增長66%,凈利潤134億,同比增長170%;大全能源營收309億,同比增長185,凈利潤為191億,同比增長234%;協鑫科技凈利潤為160億元,同比增漲215%;而通威股份預計2022年凈利潤可達272億元,同比增長231%。

光伏產業的火熱勢頭與吸金能力,吸引一家又一家企業邁出了追光的步伐,近期水泥巨頭紅獅股份收購亞洲硅業、五糧液10億入局光伏都成為熱門跨界光伏事件,引起市場的極大關注。

合盛硅業作為工業硅的龍頭,是通威股份等多晶硅企業的上游,按照常理來看,理應隨著行業大趨勢大賺一筆。

而且,根據相關報告來看,多晶硅及有機硅是工業硅消費占比最高的板塊。2022年,這兩個板塊在需求也處于正增速的兩個板塊,其中多晶硅對于工業硅的需求增速達75%,有機硅需求增速約30%。

然而2022年,合盛硅業凈利潤卻逆勢下跌了將近40%。對此,合盛硅業表示,主要是因為報告期內主要產品銷售價格下降及原料價格上漲導致利潤減少。

除了以上因素,還與銷量增長乏力有關。根據年報顯示,合盛硅業2022年工業硅產量為96萬噸,同比增長21%,而銷量的增長卻十分有限,僅僅為9%。

無論是逆勢下跌的盈利,還是微弱增長的銷量,合盛硅業作為工業硅龍頭,與整個光伏產業鏈的火熱勢頭相比,都顯得極不相稱。

“任親排外”的企業文化

合盛硅業逆勢下行或還有更深層次的原因,那就是“任親排外”的企業文化。

據公開信息,2023年3月1日,曹華俊、劉凱、趙曉輝作為被告,因與合盛硅業的合同糾紛,再次開庭。

據了解,張霆宇、曹華俊、劉凱、趙曉輝、羅麗等人都曾是合盛硅業的員工,其中,張霆宇為研發中心主任,曹華俊為研發中心副主任。

從合盛硅業離職之后,因為勞動爭議、合同糾紛,他們與合盛硅業發生了長期起訴與被訴的爭斗。

作為起訴方,他們都曾是合盛硅業高管持股平臺“英融公司”股東,在離職之后,發起對合盛硅業的起訴,以討要股權。作為反擊,合盛硅業認為他們有損害公司利益行為,也發起了對他們的起訴,要求賠償損失。

根據企查查顯示,張霆宇等人與合盛硅業的法律糾紛從2020年4月份至今,已經持續超過了3年。但是就目前的判決來看,合盛硅業的起訴、被訴、上訴,幾乎全部都以敗訴告終。

而合盛硅業與前員工的爭斗之中,最引起關注的則是前總經理方紅承。

在2022年11月份,合盛硅業發布公告稱——方紅承已于2018年12月從公司離職,但在其離職后,公司發現其在職期間存在侵害公司利益的犯罪行為,現已經公安機關偵查查實。對其所涉損害公司利益的其他犯罪行為,公司已另行向公安機關報案。

這也是合盛硅業對方紅承的反擊——就在2022年的11月份,在方紅承與合盛硅業的法律糾紛中,二審宣判結果方紅承勝訴。事情也源于方紅承在離職后起訴了合盛硅業的高管持股平臺英融公司,認為其相關決議傷害了其權益,并在一審勝訴,合盛硅業不服,提起了上訴。

方紅承與合盛硅業的爭斗可以說互有損傷,而對于合盛硅業最大的損傷,是企業對于員工的信用問題。

值得一提的是,在前總經理方紅承離職之后,發起成立了贏科新材料,上述部分人員入職了方紅承的企業,仿佛是蓄意上演的“組團出逃”。

而在核心高管與核心技術人員出逃的背后,則是合盛硅業備受詬病的家族化問題。合盛硅業董事長為羅立國,副董事長羅燚是羅立國女兒,總經理羅燁棟是羅立國兒子,副總經理張少特是羅立國外甥。

不僅僅是職位上的家族化,在股份上,羅立國與女兒羅燚、兒子羅燁棟合計持有合盛硅業超過70%的股份,擁有絕對的控制權。此外羅立國的弟弟、姐姐等人也直接或間接持股,合盛硅業成為了羅氏家族“家天下”的企業。

一邊是任人“唯親”,一邊是打擊“外人”,而這種企業文化從某種程度上,阻擋了優秀人才的加入,成為妨礙合盛硅業發展壯大的巨大障礙。

光伏一體化布局存疑

進入2023年,合盛硅業的前景更加不容樂觀,因為工業硅價格持續下降。

據合盛硅業第一季報顯示,第一季度工業硅價格15700元/噸,2022年第四季度平均價格為18200元/噸,2022年第一季度平均價格為18400元/噸,環比與同比均下降接近15%。

合盛硅業的發展策略是,賣原料不值錢,那就深加工。4月21日,合盛硅業發布2023年度第一季度報告顯示,工業硅產量34.7萬噸、只銷出了18.1萬噸,其中9.1萬噸為自用,自用的部分就是用來“深加工”。

與此同時,合盛硅業發布了布局光伏產業鏈的計劃,以圖提振合盛硅業的業績。

4月20日晚間,合盛硅業拋出2份項目擴產公告,擬合計投資425.86億元布局光伏產業鏈下游,引起市場關注。

根據合盛硅業公告,將在烏魯木齊建設“硅基新材料產業一體化項目”,包括“年產20GW光伏組件項目”和“年產150萬噸新能源裝備用超薄高透光伏玻璃制作項目”,其中光伏組件項目預計投資205億元,光伏玻璃項目預計投資44.55億元。

同時,合盛硅業擬通過全資子公司新疆東部合盛硅業有限公司在吐魯番建設“年產20萬噸高純晶硅項目”,項目預計總投資額176.31億元。

從工業硅進入到多晶硅、光伏組件,作為工業硅龍頭,合盛硅業在原料成本上的優勢不可否認,但是技術與人才卻成為制約其擴展項目的關鍵因素,因為優秀的人才對于“家天下”的企業有著根深蒂固的偏見。

對此合盛硅業也表示——雖然在光伏組件領域、光伏玻璃領域等有一定的技術積累和人才儲備,但后續在團隊經營管理、技術研發和市場開拓方面仍存在不確定性。

在硅料產能大量釋放與硅料價格下降的背景下,光伏行業的競爭,將由規模和成本競爭轉向綜合實力競爭,因此合盛硅業原料成本的優勢也大大減弱。對此合盛硅業也表示,還可能面臨光伏行業政策及市場環境變化、需求增長緩慢、行業競爭加劇等風險。

由此可見,對于只有原料成本優勢的合盛硅業來說,能否憑借光伏產業鏈的一體化實現業績的提振與突破,還需要打一個大大的問號。