界面新聞記者 | 于浩

近日,深圳市麥馳物聯(lián)股份有限公司(以下簡稱麥馳物聯(lián))更新了上市申請審核動態(tài),對第二輪審核問詢函做出了回復。

公開信息顯示,麥馳物聯(lián)是一家樓宇對講和智能家居等社區(qū)安防智能化產(chǎn)品研發(fā)、生產(chǎn)和銷售并提供建筑智能化設計業(yè)務和系統(tǒng)集成業(yè)務的服務商。

在其提交的招股說明書中,麥馳物聯(lián)表示擬創(chuàng)業(yè)板IPO上市,公開發(fā)行不超過2533.34萬股。所募集50322.49萬元分別用于社區(qū)安防智能化產(chǎn)品擴產(chǎn)項目、麥馳物聯(lián)設計服務網(wǎng)絡項目、麥馳安防研發(fā)中心項目、麥馳物聯(lián)信息化建設項目、補充營運資金項目。

受頭部客戶影響大

從招股書披露的營收數(shù)據(jù)來看,麥馳物聯(lián)的收入及凈利潤自2021年開始均有下降表現(xiàn)。在2019至2022年,麥馳物聯(lián)分別實現(xiàn)營業(yè)收入約為3.83億元、5.23億元、4.99億元和4.64億元,同期實現(xiàn)歸母凈利潤分別4724.76萬元、8191.17萬元、5783.21萬元和5450.38萬元。

這與國內(nèi)房地產(chǎn)行業(yè)所面臨的一系列調(diào)整不無關系。麥馳物聯(lián)的主要產(chǎn)品包括建筑智能化系統(tǒng)集成、建筑智能化產(chǎn)品、智慧社區(qū)服務等,其中社區(qū)安防智能化產(chǎn)品收入占主營業(yè)務收入的比例最大,2020年至2022年三年間分別占到總營收52.80%、55.29%和54.67%。

因此麥馳物聯(lián)的收入情況與社區(qū)產(chǎn)品需求密切相關。麥馳物聯(lián)的客戶主要來自于房地產(chǎn)商、工程商、經(jīng)銷商,其中房地產(chǎn)商產(chǎn)生的銷售收入分別為42574.39萬元、42944.89萬元、38390.77萬元,分別占當期主營業(yè)務收入的81.61%、86.02%、83.29%。

但受到監(jiān)管部門在2020年出臺的房地產(chǎn)融資新規(guī)影響,國內(nèi)部分地產(chǎn)商如恒大、藍光、融創(chuàng)等都出現(xiàn)了經(jīng)營不善或資金流趨緊的情況。國家統(tǒng)計局數(shù)據(jù)顯示,2022年房地產(chǎn)開發(fā)企業(yè)房屋施工面積比上年下降7.2%,住宅銷售面積下降26.8%。

近年來,資金壓力加大的房地產(chǎn)企業(yè)都傾向于采用集中采購模式,通過公開招標來增強自身話語權盡可能降低成本。集中采購也是麥馳物聯(lián)主要的業(yè)務模式,招股書中提及,公司所簽署的集采協(xié)議已涵蓋保利、萬科、綠地、華潤、中海、金科、金茂、大悅城、弘陽等戰(zhàn)略客戶。

其中,在2020年至2022年三年間,來自保利的銷售收入占當期主營業(yè)務收入比重不斷增加,由2020年的24.94%增至33.93%,2022年來自保利的銷售收入為1.56億元,約為第二大客戶綠地的五倍。值得注意的是,2020年至2022年麥馳物聯(lián)對保利銷售所得的毛利率分別為49.36%、42.86%、48.78%,而同期麥馳物聯(lián)的綜合毛利率僅為37.73%、34.91%、36.34%。

從股權結構上來看,麥馳物聯(lián)與保利保持著密切的聯(lián)系。截至招股說明書簽署日,珠海利崗持有麥馳物聯(lián)13.82%的股權,為第二大股東,而該公司執(zhí)行事務合伙人正是由中國保利集團有限公司實際控制的保利(橫琴)資本管理有限公司。

在針對第二輪審核問詢函的回復中,麥馳物聯(lián)回應稱,保利經(jīng)營風險控制較好、信譽度較高,為了降低外部因素的影響,麥馳物聯(lián)會在一定程度上優(yōu)先保障該類優(yōu)質客戶的訂單生產(chǎn),導致保利銷售金額和占比均逐年增加。

為降低風險主動向頭部客戶集中銷售的做法、集中采購的模式都使得麥馳物聯(lián)在面對上游時的議價權降低。2019年至2022年,麥馳物聯(lián)應收賬款(含合同資產(chǎn))賬面余額由29390.83萬元增至56,886.60萬元,呈逐年增長趨勢。2022年末應收客戶款項凈值占同期末總資產(chǎn)比例為64.86%,逾期應收賬款占原值比例為30.58%,應收客戶款項不僅在增長,而且還存在無法回收及壞賬風險。

應收地產(chǎn)商客戶款項增加、但應付主要材料供應商的款項不變,這使得在2019年至2021年三年間,麥馳物聯(lián)盡管錄得凈利潤,但經(jīng)營現(xiàn)金流始終為負。2022年麥馳物聯(lián)選擇降低部分回款較慢客戶的發(fā)貨速度,并加強了到期應收賬款的催收力度,同時按約支付了應付主要材料供應商、職工薪酬和稅負等各種應付款項,使得經(jīng)營現(xiàn)金流轉正。

同行競爭間優(yōu)勢不明顯

在中國房地產(chǎn)業(yè)協(xié)會、上海易居房地產(chǎn)研究院、中國房地產(chǎn)測評中心聯(lián)合發(fā)布的房地產(chǎn)開發(fā)企業(yè)綜合實力TOP500首選供應商及服務商品牌榜單中,2022年麥馳物聯(lián)樓宇對講產(chǎn)品的品牌首選率為第二名。樓宇對講產(chǎn)品也是麥馳物聯(lián)的最主要產(chǎn)品線之一,該產(chǎn)品收入占到社區(qū)安防智能化產(chǎn)品收入的近九成。

但與同行業(yè)的安居寶相對比就會發(fā)現(xiàn),品牌首選率與營收規(guī)模并不存在必然聯(lián)系。在上述TOP500榜單中,安居寶樓宇對講類的品牌首選率為8%,排名第三名,其樓宇對講系統(tǒng)和智能家居系統(tǒng)實現(xiàn)營收5.52億元,而同期麥馳物聯(lián)僅為2.76億元。

總資產(chǎn)規(guī)模及盈利能力方面,麥馳物聯(lián)與同行業(yè)相對比也有差距。安居寶2021年總資產(chǎn)為17.48億元,歸屬母公司股東的凈利潤為2765.95萬元,狄耐克兩項數(shù)據(jù)分別為18.52億元及1.04億元,而同期麥馳物聯(lián)兩項數(shù)據(jù)為6.85億元、5783.21萬元。

在生產(chǎn)工藝、產(chǎn)品形態(tài)等方面,同行業(yè)的各類社區(qū)安防智能化產(chǎn)品大同小異,并不存在本質區(qū)別。為提升自身產(chǎn)品在技術層面的競爭力,麥馳物聯(lián)不斷加大研發(fā)投入,2019年至2022年,研發(fā)費用金額不斷增加,占營業(yè)收入的比重分別為3.23%、3.59%、3.78%和4.21%。

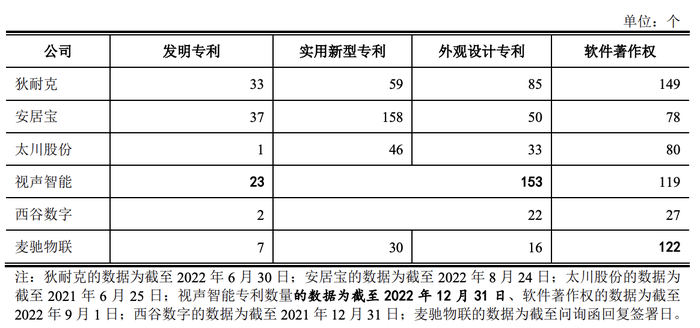

但與同行業(yè)相比,無論是在研發(fā)人員人數(shù)還是在專利數(shù)方面,麥馳物聯(lián)的優(yōu)勢都不明顯。據(jù)麥馳物聯(lián)對第二輪審核問詢函的回復中顯示,2022年麥馳物聯(lián)技術人員包括研發(fā)人員和售后技術支持,合計83人,與上市公司安居寶、狄耐克相比尚有差距,在發(fā)明專利、實用新型專利、外觀設計專利方面也均少于狄耐克。

截至招股說明書簽署日,麥馳物聯(lián)正在履行的社區(qū)安防智能化產(chǎn)品的集采協(xié)議、建筑智能化設計服務的集采協(xié)議和系統(tǒng)集成業(yè)務的集采協(xié)議分別有28個、28個和14個。在戰(zhàn)略客戶范圍內(nèi),萬科、綠地、魯能、中南、 美的、金茂和金隅的社區(qū)安防智能化產(chǎn)品的集采協(xié)議已到期,金科和弘陽的建筑智能化設計服務業(yè)務的集采協(xié)議已到期,金科的建筑智能化系統(tǒng)集成業(yè)務的集采協(xié)議已到期。

目前來看,麥馳物聯(lián)通過優(yōu)先供應信譽度較高的頭部客戶以降低外部風險因素的影響、加強到期應收賬款的催收力度等一系列措施成功實現(xiàn)了經(jīng)營現(xiàn)金流,但隨著集采協(xié)議的集中到期,麥馳物聯(lián)還是會面臨新的續(xù)約挑戰(zhàn)。