文 | 野馬財經 蘇影

編輯丨武麗娟

被官宣解聘3天后,藏格礦業(000408.SZ)的前證券事務代表白柳以自述經歷的方式重回公眾視野。

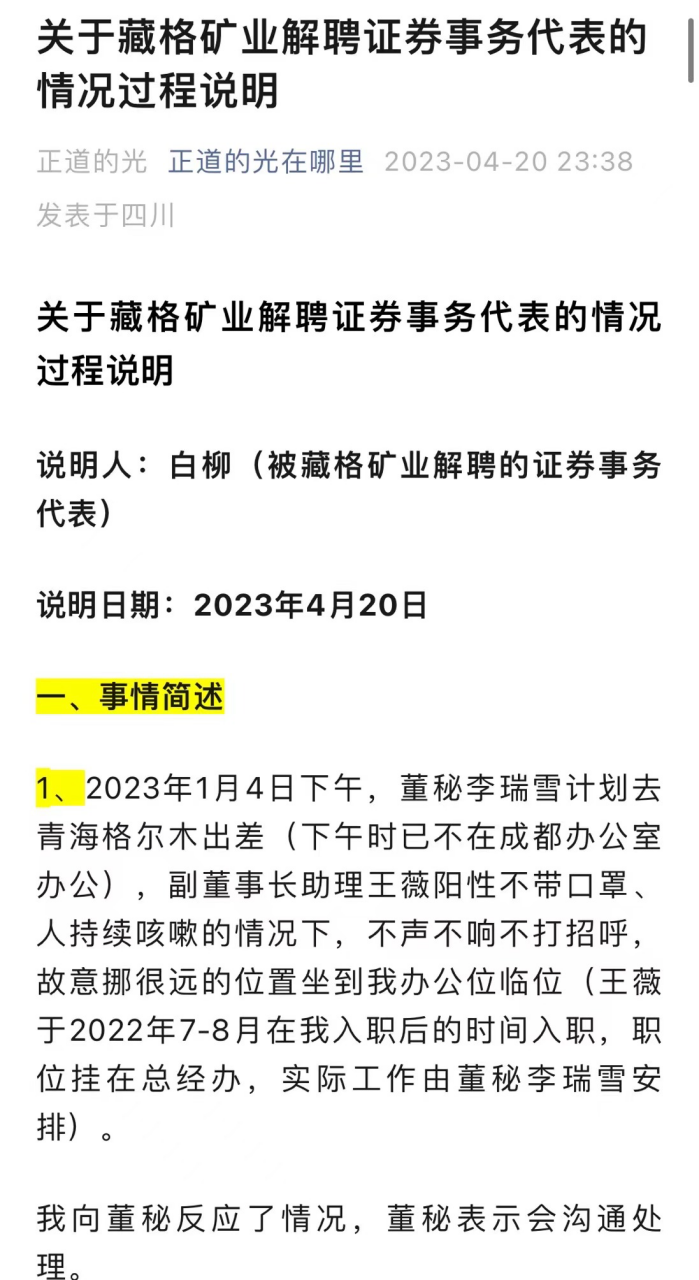

4月20日,在公眾號“正道的光在哪里”發布的一篇5800字的說明長文中,說明人白柳介紹了其被解聘前后4個月的事件經過,認為藏格礦業存在騙聘、崗位職能缺失、人事管理不規范等問題。同期,白柳還在說明過程中多次提到董事會秘書李瑞雪,并質疑其專業性不足。

來源:公眾號“正道的光在哪里”

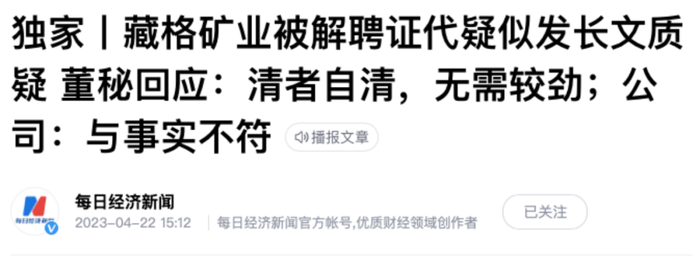

隨后,李瑞雪本人對《每日經濟新聞》回應稱,上述內容與事實不符,無需較勁,清者自清。上市公司方面也表示,針對文中的不實信息,公司已采取相關法律措施,以維護公司的合法權益。

而二級市場上,最近兩個交易日,上市公司的股價卻有著不同的表現。事件發生后的4月21日,藏格礦業的股價下跌2.35%,報收22.45元/股。不過,隨著上市公司和董秘對事件進行公開回應,4月24日藏格礦業的股價又迎來上漲,報收23.02元/股,總市值363.82億元。

前證代“斗法”現董秘?

上述事件的主人公白柳出生于1992年,碩士研究生學歷,2022年7月起開始在藏格礦業董事會辦公室任職,2022年10月被聘任證券事務代表。

事實上,從加入到離開,白柳在藏格礦業僅呆了不到10個月時間。但從后續的長文來看,雙方的分手卻并不體面。

事件起因于2023年1月,白柳提到相鄰工位同事王薇疑似新冠陽性,因此申請居家辦公。而春節之后,因她和董秘李瑞雪兩人在是否應該回辦公室辦公觀點上出現分歧,白柳進一步向人事部反映自身面臨陽性威脅受影響一事,并舉報了同事王薇曾有不在崗的情況。

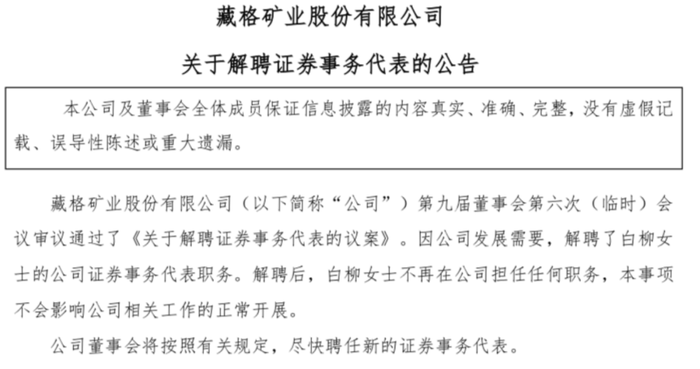

經過幾輪反饋、溝通后,4月17日,藏格礦業發出公告,稱因公司發展需要,已對白柳進行解聘。

來源:藏格礦業公告

白柳認為,上市公司的種種行為,無視其反映的合理訴求,并存在騙聘、崗位職能缺失、人事管理不規范等問題。

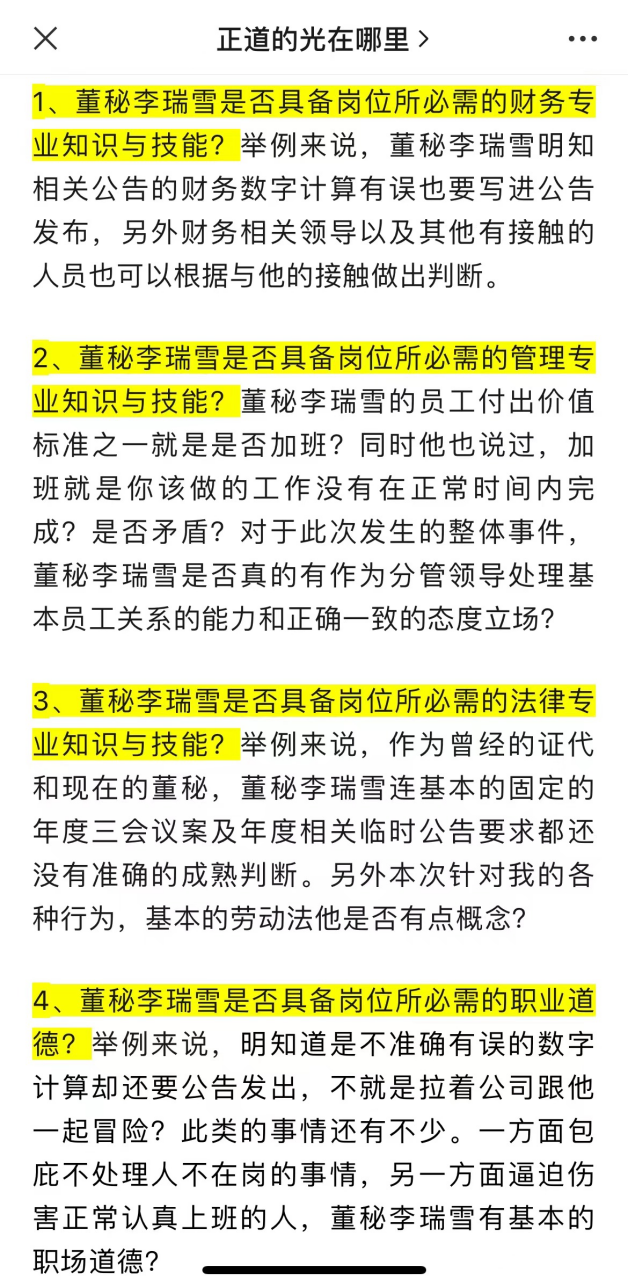

同期,她還在長文中質疑藏格礦業的董秘李瑞雪在財務、管理、法律等方面專業性不足,此前曾故意發布財務數字計算有誤的公告。

來源:公眾號“正道的光在哪里”

對此,上市公司則有不同的觀點,藏格礦業表示,針對前任證券事務代表白柳在職期間提出的與工作相關的訴求,公司在其離職前均認真傾聽并盡全力進行了協調。在此期間,因白柳存在不符合工作要求的表現,公司多次溝通未果后,按規定及流程對其作出解聘處理。

而對于白柳質疑其發布計算有誤的財務公告,李瑞雪本人也在回應《每日經濟新聞》稱,“沒有的事,只是在理解上有偏差,后來通過財務部與會計師事務所溝通后,最終確定。主要是年度業績預告,計算每股收益的理解上有分歧。”

一家有“前科”的礦企

信息公告是上市公司和投資者之間得以溝通的信任橋梁,也是投資者判斷上市公司價值的關鍵信息渠道,信息披露無小事,如因相關人員專業性不足出現失誤,對資本市場的健康發展將產生不利影響。

威諾律師事務所合伙人楊兆全律師曾表示,上市公司公告中如出現失誤類事件,一方面影響上市公司在投資者心目中的形象;另一方面,誤導市場和投資者對公司的判斷,也擾亂證券市場秩序。

藏格礦業的創始人為肖永明,早期于餐飲行業起家。上世紀90年代,看到了鉀肥生意中的商機,開始跨界。2002年,他和妻子林吉芳創建了格爾木藏格鉀肥有限公司(現藏格礦業業務主體)。

經過一系列收購整合后,藏格鉀肥很快便躍居鉀肥行業老二的位置,肖永明也成為“鉀肥大王”。2016年,藏格鉀肥借殼“金谷源”成功上市,成為國內鉀肥第二大股。同期,肖永明家族身家也因此大漲,并在《2016胡潤百富榜》中以265億元財富成為青海首富。

2017年時,一篇《國慶高速太堵?資陽男子直接開直升機回家》的報道曾紅遍網絡,新聞中直升機的主人正是肖永明。

春風得意馬蹄疾,一日看盡長安花。彼時的肖永明似乎未能想到,很快,這些耀眼的光環就將散去。

2019年4月,先是瑞華會計師事務所就藏格礦業2018 年度內部控制出具了否定意見的審計報告,認為其內控方面存在重大缺陷,涉及控股股東及關聯方占用資金問題。2個月后,中國證監會決定對其進行立案調查,原因是涉嫌信息披露違法違規。

來源:藏格礦業公告

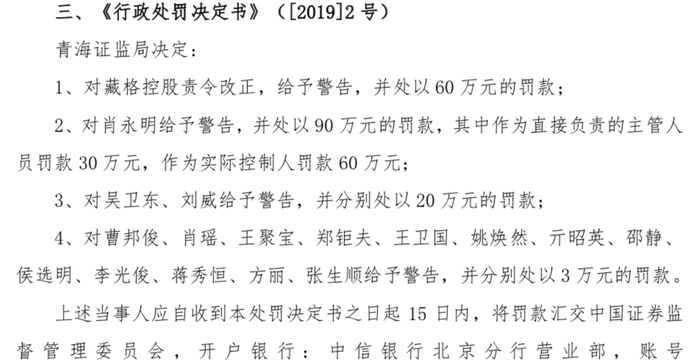

而也正是這次調查,揭開了藏格礦業財務造假的真相。調查結果顯示,2017年7月-2018年12月期間,藏格礦業曾通過開展虛假貿易業務的方式,虛增6億元營業收入、6.05億元營業利潤、471萬元應收賬款和5.22億元預付賬款。而在2018年1月-2019年4月間,藏格集團及其關聯方還利用虛假業務非經營性占用藏格礦業22.14億元資金(包括5032.57萬元已歸還資金)。

最終,青海證監局作出處罰決定,對藏格礦業責令改正、給予警告,并處60 萬元罰款;作為實際控制人的肖永明則被給予警告、罰款90萬元,并采取5年市場禁入措施。同期,包括公司董事、財務總監等在內的15名關聯人員也受到處罰。

而在實控人肖永明屢陷爭議期間,藏格礦業的二代接班也提上了日程。目前,肖永明、林吉芳之子肖寧在上市公司擔任“一把手”董事長,而肖寧的弟弟肖瑤則作為公司“二號人物”擔任董事、副董事長兼總經理職位。

“鋰礦盛宴”回歸理性,礦二代要如何應對?

值得注意的是,雖然此前負面纏身,但自2021年肖寧掌舵之后,藏格礦業的股價與業績卻在危機之后開始好轉。在2021年實現營收36.23億元,同比增長90.31%,凈利潤14.27億元,暴漲523.6%。

具體來看,兩大產品氯化鉀和碳酸鋰的銷售增長為其做出了重要貢獻,其中,氯化鉀的收入為26.61億元,同比增長45.71%;碳酸鋰的收入為9.46億元,同比增長1389.02%。

這也意味著,在進軍新能源領域5年后,藏格礦業的碳酸鋰業務在關鍵時刻終于開始救場。

而在“雙碳”政策加持、新能源汽車爆火的行業背景下,身為“鹽湖提鋰”概念股的藏格礦業股價也迎來大漲,一度從2021年初7.19元/股漲至年末37.25元/股,漲幅高達418%。

來源:Wind數據

2022年后,上市公司股價雖有波動,但整體仍維持在20元/股以上,較2021年之前有明顯提升。同期,市場對鋰的熱情也在持續,藏格礦業因此拿下81.94億元營業收入和56.55億元凈利潤,分別同比增長126.19%和296.18%,再次刷新歷史最好業績。

但隨著布局企業逐年增加,這場圍繞著鋰資源展開的“狂歡盛宴”終究還是迎來轉折。自2022年11月起,電池級碳酸鋰價格開始下滑,一度從約60萬元/噸下降至當前的18萬元/噸,不到半年時間,降幅70%。

對此,高工咨詢旗下鋰電池研究平臺“高工鋰電”分析,大量的原材料和成品庫存助推了2021-2022年碳酸鋰價格的飆升,而行業目前已進入去庫存階段,電池、材料等環節的月產量目前正處于下降狀態,因此引發了2022年末鋰價下滑的開端。

在此背景下,市場需求也有所下降。以藏格礦業為例,2023年一季度,公司碳酸鋰的銷量為534噸,較去年同期的2153噸降幅75.2%。

“高工鋰電”預測,2023年之后,隨著大量鋰礦項目的逐步投產,鋰資源供應將逐步走向過剩。

整體來看,整個行業回歸理性已經是不爭的事實。

“而鋰價回歸帶來的將是利潤的重新分配,對于材料加工、電池生產、整車制造乃至消費者來說都是重大利好,新能源的普及率將會得到進一步的提升。”“高工鋰電”補充。

而整個鋰行業回歸理性,對于處在業績上升期的藏格礦業也是一個挑戰,如何在市場變革中維持自己的行業地位,是兩位接班二代需要面臨的問題。

但與此同時,也有券商在研報中依然較看好藏格礦業的公司前景。

光大證券表示,上市公司通過參與產業基金間接持有麻米措礦業24%股權,通過超級資源股份有限公司間接參與阿根廷LagunaVerde鹽湖鋰項目開發建設,疊加其持股30.78%的巨龍銅業也在2022年內實施項目擴建工程,整體來看,公司參股的鋰鹽、銅礦項目產能均迎來擴增,未來可期。

您看好藏格礦業的碳酸鋰業務嗎?對于公司前證代被解聘一事,您怎么看?歡迎評論區留言聊一聊。