記者|趙陽戈

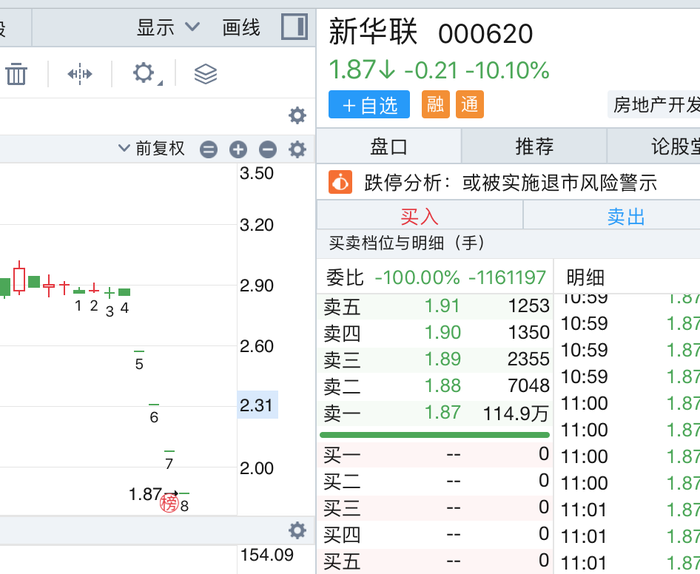

自4月19日起,新華聯(000620.SZ)股價開始崩壞。4月19日跌9.82%,4月20日跌10.12%,4月21日再跌9.96%,4月24日再度跌停,跌幅達10.1%。目前新華聯股價已來到1.87元的位置。據同花順軟件,4月24日收盤時,跌停板位置上有116萬手賣單在排隊,欲沖出“圍城”。截至2022年9月末時,新華聯的股東總戶數為10.54萬戶,如今踩踏嚴重。

之所以4月19日開始股價崩壞,與新華聯修正業績預告有關。

今年1月份,新華聯預計虧損23.65億元至24.15億元,扣非凈利潤虧損20.48億元至20.91億元。4月19日新華聯表示,自己的預計有誤,最新預計2022年虧損32.45億元至32.95億元,扣非凈利潤虧損29.28億元至29.71億元,如此一來公司歸屬于母公司所有者權益也將為負值,為-7.05億元至-7.49億元。局面更加糟糕。

原本新華聯需要面對的是一個風險,即根據《深圳證券交易所股票上市規則》第9.8.1條第(七)項規定,如2022年度審計報告中顯示公司的持續經營能力存在不確定性,深交所將對公司股票實施其他風險警示。如今在此條之上,還得增加一個:如果公司2022年度經審計的期末凈資產為負值,根據《深圳證券交易所股票上市規則》第9.3.1條第一款第(二)項規定,深交所將對公司股票實施退市風險警示。

負面疊加,股東不惜代價用腳投票,也就在情理之中了。

對于虧損,新華聯表示是因為本期房地產項目結轉收入較上年有所下降,導致房地產項目毛利有所減少;本期疫情反復,文旅綜合業務收入和利潤均受到一定程度的影響;隨著公司竣工項目的增加、在建項目的減少,符合借款費用資本化條件的項目減少,費用化利息增加,導致本期費用化利息較上年同期有所增加;訴訟案件結案產生了復利、罰息、違約賠償金,導致本期凈利潤下降。另外,本期根據未決訴訟計提了預計負債,導致本期凈利潤下降。還有一個重要情況則是,公司全資子公司湖南新華聯建設工程有限公司(以下簡稱“湖南華建”)持有的長沙銀行股份有限公司(以下簡稱“長沙銀行”)部分股票被司法處置,導致非經常性的投資損失;與此同時,由于本期對長沙銀行的持股比例較上年同期有所下降,確認的投資收益較上年同期減幅較大。

實際上,新華聯修訂業績預告的原因也因長沙銀行而起。

根據公司描述,截至2022年12月31日,公司全資子湖南華建持有的長沙銀行股權因長沙銀行業績持續增長,具有較強的盈利能力,公司長期股權投資不存在減值跡象,故未計提減值。2023年1月13日,公司披露《關于參股公司股票將被司法拍賣的提示性公告》,公司收到北京市第三中級人民法院通知,將于2023年2月13日至2023年2月14日在北京產權交易所對湖南華建所持有的長沙銀行1.39億股進行第一次網絡司法拍賣,該拍賣存在撤拍和流拍的可能,具有較大的不確定性,故公司在披露年度業績預告時未考慮該事項的影響,但公司已在上述臨時公告中進行了風險提示。

2023年2月14日,上述長沙銀行股票被北京市第三中級人民法院在北京產權交易所司法拍賣成交,并于2023年3月7日由北京市第三中級人民法院出具 《執行裁定書》,拍賣價款為10.06億元,遠低于公司2022年12月31日長期股權投資的賬面價值,已形成事實損失,表明在資產負債表日公司的長期股權投資發生了減值。為了不高估資產,公司擬對2022年末長期股權投資計提資產減值損失8.8億元。

需要指出的是,新華聯這一手操作也引來了關注函。監管層要求公司說明持有的長沙銀行股票于2023年2月14日被司法拍賣并成交的事項是否為資產負債表期后調整事項及判斷依據。同時說明公司補計提長期股權投資相關減值損失的主要測試過程,減值損失計提是否合理合規,是否存在計提大額資產減值損失配合推進破產重整的情形。

新華聯于2023年2月17日披露的《關于對深圳證券交易所關注函的回復公告》顯示,長沙銀行股票被拍賣的處置款于2023年1月4日已被劃扣,并因上述拍賣確認投資損失 -16098.01萬元。監管層要求公司說明2023年1月相關款項已被扣劃且確認處置損失,而于4月19日補計提相關資產減值損失的原因及合理性,公司知悉可能導致2022年度凈資產為負的最早時點,是否存在信息披露不及時情形,公司在財務管理及信息披露事務管理等方面的內部控制是否存在重大缺陷。另外,結合公司控股股東破產重整進展以及法院裁定新華聯六家關聯企業實質合并重整等情況,說明相關事項對公司生產經營、控制權穩定性等方面的影響。

看來,新華聯還有很多質疑點需要給出合理的解釋。

資料顯示,新華聯身處商品房銷售 、 文旅綜合行業,2020年和2021年也同樣大額虧損,公司擬4月29日正式披露2022年度報告,同步披露還有2023年的一季報。