文|氨基觀察 黃愷

4月18日,中國政府采購網公示了最新一輪的實驗猴的招標公告。這也讓我們能夠窺探,“猴瘋狂”的最新市場行情。

根據該公告,采購人擬花費393萬元,采購32只恒河猴。算下來,每只猴子的價格為12.28萬元。

就單價來說,實驗猴依然是天價,但實際上,這已經是暴跌后的價格了。

去年6月份,中國食品藥品檢定研究院發布招標公告,50只食蟹猴的招標價就達到970萬元,均價達19.4萬元/只;

在中國食品藥品檢定研究院發布招標公告2個月后,上海腦科學與類腦研究中心實驗猴發布的采購信息顯示,采購40只猴子的均價也是達到18.2萬元/只。

如今,“瘋狂的猴子”已經落下帷幕,其身價降幅不小。

與所有行業一樣,猴子價格下降帶來的連鎖反應,是一個下游獲利、上游承壓的故事。

作為實驗猴的下游,創新藥企們將會顯著受益。畢竟,這能實打實節約臨床成本。

而提供實驗猴的企業則會陷入景氣度下降期,尤其是這兩年追高“囤猴”的CRO們。對于CXO來說,實驗猴作為生物資產,以公允價值計量:

猴價上漲,推動業績增長;猴價下跌,也將成為吞噬利潤的黑洞。

至于這輪波動何時告一段落,主要取決于變弱的臨床需求,何時回升。

01 猴子價格周期向下

風口上,猴子也能飛起來。

試驗猴不等同于一般野生猴,需要長期人工飼養。由于此前我國在創新藥領域的缺失,導致國內試驗猴產業極為薄弱,大規模養殖場少之又少。

在這一背景下,作為配套創新藥研發服務的上游產業,國內創新藥研發熱潮之下,實驗動物產業的熱度持續高漲。

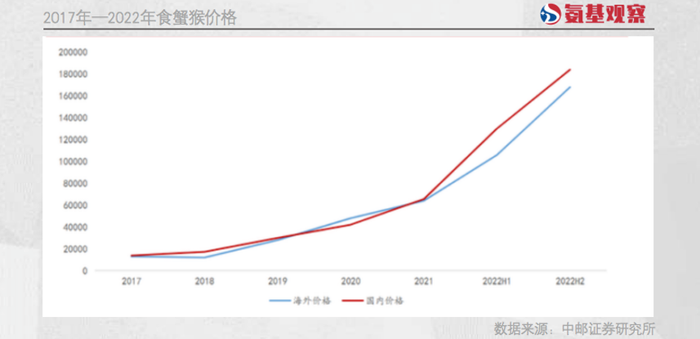

這直接帶動實驗動物身價狂飆。2014年,食蟹猴平均單價為6567元;2018年,單價已經超過1萬元。

而在疫情影響之下,實驗猴進口被叫停,進一步加劇了供需的關系,實驗猴的價格更是進一步躥升,一度逼近20萬元/只。

但如今,情況顯然發生了扭轉。

一方面,隨著疫情影響逐步減弱,種猴進口又被重新允許。2022年6月20日,市場監管總局、農業農村部、國家林草局聯合發布公告,決定從公告發布之日起停止執行《關于禁止野生動物交易的公告》(2020年第4號)。

雖然不能直接引進成體試驗猴,但卻可以通過引進種猴的方式,加速國內實驗猴的繁衍速度,從而緩解國內試驗猴當下的緊供需狀態。

另一方面,臨床需求也在同步減弱。據藥智網數據,2022年創新藥IND受理量為1226例,為5年來首次下降。

就大環境來說,創新藥IND受理量數量下降這一趨勢并不容易得到扭轉。畢竟,follow策略不再吃香,biotech紛紛開始止損;并且,融資環境依然沒有得到改善,藥企們的臨床策略也會更加保守、謹慎。

可以說,在創新藥下行周期,加上種猴進口被重新允許之后,“猴瘋狂”勢頭戛然而止,價格也走向了下行通道。

02 壓力山大的接盤俠

猴子價格下行,對于臨床前CXO來說無疑壓力山大。

過去兩年,“猴瘋狂”也讓CXO為之瘋狂。對于CXO來說,擁有猴源的多寡,將會是一家企業的核心競爭力的體現。

“擁有靈長類動物模型資源或技術將會贏得市場主動權,甚至可以作為戰略資源進行壟斷。”這是昭衍新藥在2020年報中對臨床前CXO行業發展的判斷。

也正因此,一場囤猴大戰拉開序幕。2022年4月,昭衍新藥以18.05億元連續買下兩家公司——廣西瑋美生物和云南英茂生物,這兩家公司核心資產分別是9941和9622只猴子。

算下來,昭衍新藥收購價格大約為9.22萬元/只。

正如上文所說,猴子作為生物資產,在CRO公司的財報中以公允價值計量,即根據猴子的行情價格對自身資產進行增值或減值處理。

具體的計量方式為:按公允價值,減出售成本初始確認生物資產所產生的收益或虧損,于所產生的期間計入損益。

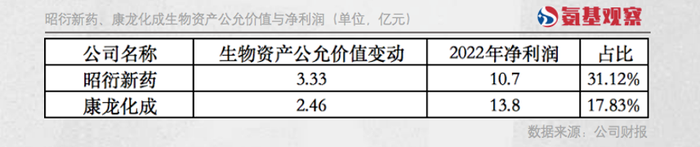

也正因此,在行情上漲的情況下,猴子增值也會成為CRO公司的利潤。2022年,生物資產公允價值變動帶來的增量,就成了CRO公司利潤的重要來源之一。

如上圖所示,2022年昭衍新藥生物資產公允價值變動帶來的利潤高達3.33億元,而同期公司凈利潤不過10.7億元。這意味著,昭衍新藥31%的凈利潤是“猴子”帶來的。

康龍化成也不例外。2022年,公司生物資產公允價值變動帶來的利潤為2.46億元,占利潤比重為17.83%。

但反過來說,在行業下行周期,猴子價格的下跌,也將會成為吞噬CXO公司業績的黑洞。當然,一切的前提是跌至成本價。

從這一點來說,高價收購猴子的CXO們,在猴價暴跌的今天,是有一定概率成為接盤俠。

03 受益的創新藥企們

相比CXO,創新藥企們無疑壓力陡減。

通常來說,一般研發一款新藥做的生物實驗,起碼需要70、80只實驗猴。以70只實驗猴計算,過去幾年創新藥企們的臨床成本,隨著猴子身價大漲而暴增。

2014年,當時實驗猴成本不足7000元,臨床前成本大約在49萬元左右;而到了2022年,當猴子價格漲至19萬元左右時,臨床成本則變成了1330萬元。

這意味著,僅猴子價格變動增加的臨床成本,就超過1000萬元。

對于創新藥企來說,實驗動物是邁不過的,至少當前是這樣。也就是說,不管如何,只要希望把藥物研發繼續推下去,就必須咬咬牙,承擔這筆“意外之喜”。

如今,隨著實驗猴價格下降,相應的臨床費用也能夠有所減少。對于創新藥企來說,這無疑非常關鍵,畢竟,當前依然處于寒冬,節約開支是重中之重。

當然,猴子的價格并非一成不變。

一方面,創新藥的臨床需求并不會持續下降。畢竟,隨著更多實力biotech的涌現,以及傳統藥企等豪強加入創新戰場,國內成為創新藥研發的熱土已是既定事實。隨著一、二級市場轉暖,整個創新藥行業的臨床數量依然會反轉。

另一方面,手握猴子資源的CXO、以及更上游的企業,也會根據市場需求,動態調整出欄量。

換句話說,在接下來,猴子的價格依然會周期波動。但沒有人能夠知道,下限會是多少,反轉能到什么程度。

唯一確定的是,市場的劇烈波動,勢必會帶來上下游行業的淘汰和整合。萬物皆周期,猴和企業的命運皆離不開,康波。