文|24潮

今年2月初,筆者曾在《鋰價分析與趨勢預測》一文中談及 “鋰供需關系即將發生變化,2023年或2024年鋰資源可能將持續進入產能過剩周期”,認為鋰價存在走弱的可能,但今年鋰價如此兇猛的下跌,仍有些超乎預料。

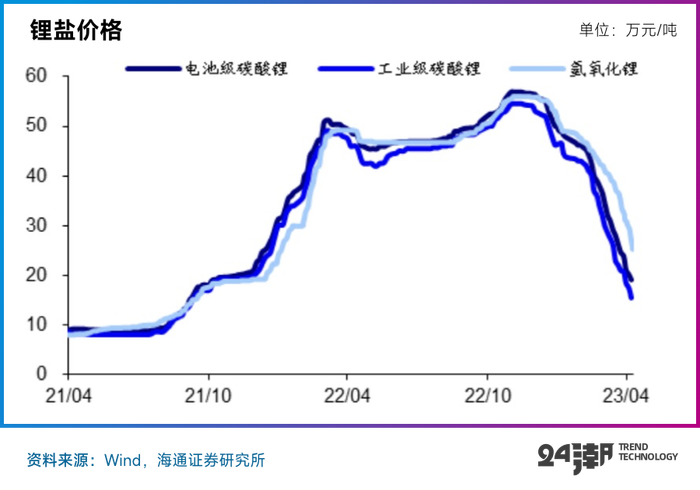

4月21日,電池級碳酸鋰報價17.85萬元/噸,較去年年底價格跌幅超70%。

回溯過去十年鋰價的演進歷程,我們會發現期間已經走出了兩輪過山車行情,究其原因主要是供需關系的劇烈變化。

筆者分析認為,本輪鋰價的超預期下跌仍主要是由于供需變化導致:比如在供給端,2022年在高鋰價刺激下,企業在鋰資源領域擴產都非常迅猛,國內鹽湖提鋰、鋰云母項目,鋰回收新建項目如火如荼,據SMM數據,2022年中國碳酸鋰產能已有約54萬噸,產量約34萬噸,同比增長39.1%。

但需求端卻呈現增速放緩及高庫存現象。根據乘聯會預計一季度新能源車廠商銷量148萬輛,同比增長25%,這遠低于2022年同期140%的增幅;另據中國汽車動力電池產業創新聯盟的數據,2022年,我國動力電池累計產量545.9GWh,累計裝車量294.6GWh。這說明車企實際用于裝機的鋰電池是購買量的53%,相當于備下了將近兩個季度的鋰電池庫存。

此外,下游電池企業給出較低的鋰價指引導致了市場的對于鋰價的一致性預期,這演變為鋰價快速下跌的導火索。比如寧德時代的鋰礦返利計劃,將未來三年訂單中一部分碳酸鋰原材料以20萬元/噸的價格與合作車企結算不少車企以此為中長期的 “價格錨”,促使碳酸鋰價格回落。

至此,鋰行業呈現供過于求局面,加劇市場觀望情緒。

由此可見,一旦市場供需關系發生改變,價格一定會在現實中快速反應,這就是周期的力量。

不過,近期鋰礦價格有階段性企穩跡象,以碳酸鋰無錫盤5月合約為例,從4月12日的12.6萬/噸漲到19日最高的23萬/噸,漲幅達82.54%,雖然后面又跌回到18萬,碳酸鋰現貨部分網站顯示 “部分已經出現漲價”。

當前市場最關心的問題是,這是鋰價短期反彈,還是中期反轉?下一輪牛市何時來臨?本文試圖從供需變化角度分析這一問題,意在拋磚引玉,供讀者朋友參考,當然本文僅代表個人觀點,不構成投資建議,也歡迎讀者朋友予以歡迎指正、批評。

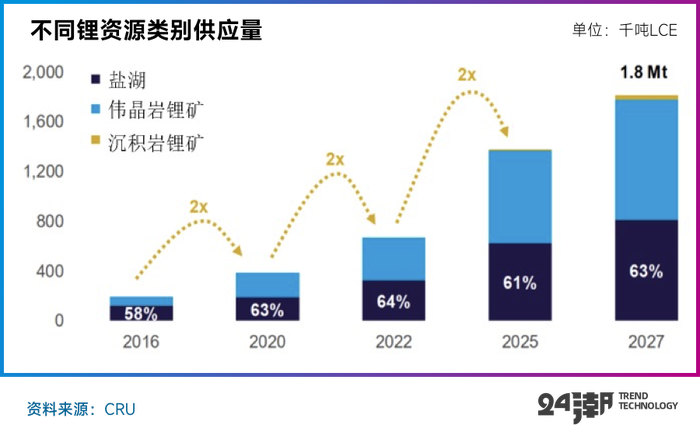

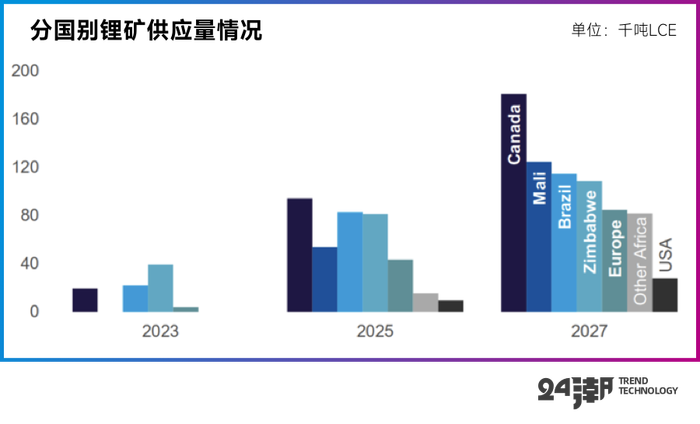

根據CRU數據,由于創紀錄的勘探和開發,在過去的兩年里,鋰礦和鹽湖鋰供應翻了一番,2022年達到65.5萬噸。

其預計到2025年鋰供應量將再翻一番增長至138萬噸,至2027年供應量將達到180萬噸碳酸鋰當量,其中超過一半的增長將來自澳大利亞、智利和中國以外的地方,包括非洲、加拿大以及巴西等地。

具體到2023年,全球鋰供應增長主要來自以下區域:

1.澳洲鋰礦產能的新投、擴建和產能爬坡,如 Mt Marion、 Wodgina、 Finniss 項目等;

2.智利和阿根廷的鹽湖擴產項目,如 SQM、 Livent 以及贛鋒鋰業旗下的 Cauchari-Olaroz 鹽湖等;

3.非洲鋰礦項目,如 Bikita、 Arcadia 等;

4.中國青海鹽湖和宜春云母礦項目。

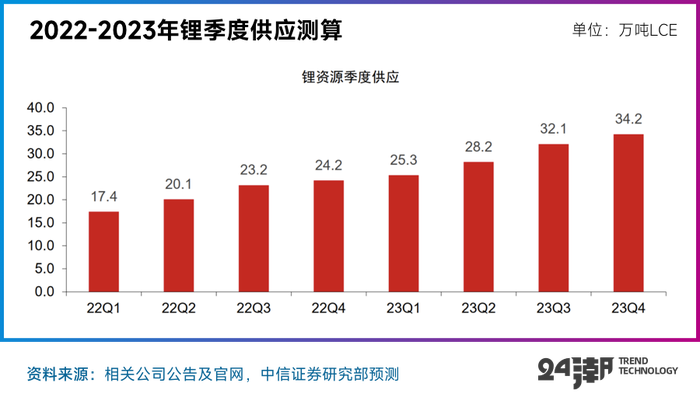

根據中信的測算,上述項目對應的鋰產能超過60萬噸,考慮產能爬坡和投產過程中的不確定性,中信預計2023年全球鋰供給增長將達到35萬噸。

考慮各項目的產能爬坡進度以及產能投放不及預期的潛在風險,中信預計2023年鋰資源端的季度供應分別為25.3萬噸、28.2萬噸、32.1萬噸、34.2萬噸,合計119.8萬噸。

從季度數據可以看出,下半年鋰行業供給增量更加顯著,供應端壓力呈現逐季增大的態勢。盡管當前鋰價大幅下跌或造成部分項目投產進度不及預期,但鋰供應增長的整體趨勢目前并未發生變化。

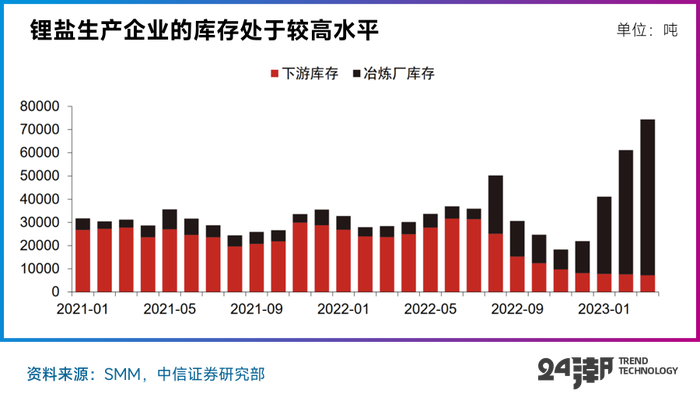

由于自2022年11月以來,下游企業執行去庫存策略,鋰鹽生產企業銷售受阻,庫存快速累積。

根據上海有色網的統計數據,截至2023年3月底,國內鋰鹽生產企業庫存達到67097噸,下游材料廠庫存約為 7264噸碳酸鋰。

目前國內碳酸鋰月度產量約3萬噸,即目前鋰鹽生產企業持有的庫存水平已超過2個月。如下表所示,由于下游的持續去庫行為,下游材料廠的庫存水平已處于2021年以來的最低水平,但上游庫存規模已處于歷史最高水平。

據筆者了解,目前下游材料廠由于沒有看到需求有效的啟動,又擔心原料持續跌價,目前都維持比較謹慎的態度,采購行為仍以剛需為主。

因此未來鋰價格的啟動或仍將由下游的市場需求決定,如果未來需求能出現持續的好轉,將會帶動下游材料廠的補庫需求,并消耗掉冶煉廠庫存帶動鋰價的回升。

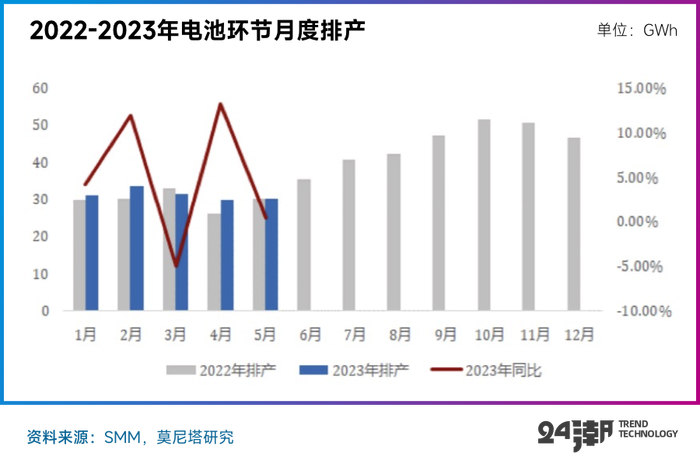

根據莫尼塔的鋰電排產跟蹤,5家鋰電池樣本公司3月實際產量較排產計劃下修16.5%,4月最新排產計劃較上期的4月排產計劃下修29.3%,5月排產計劃無明顯的邊際改善。

目前動力、儲能需求均較弱,動力方面,下游整車廠仍處于去庫存階段,電池廠商部分產線停產,預計動力需求到Q2中后期才能明顯恢復。

此外,由于由于燃油車及電動車的促銷降價加劇消費者的觀望情緒(需求弱)及碳酸鋰價格的持續下降(排產弱),預計排產明顯恢復尚需時日。

目前我們看到鋰價格快速下跌將擠壓鋰鹽廠的盈利能力,特別是部分外購高價鋰資源的企業可能出現持續虧損,甚至停產。

SMM預計,4月鋰價持續下行影響下,企業虧損范圍或擴大,部分輝石和云母冶煉企業維持減停產預期,預計4月碳酸鋰產量29756噸,同比增長12%,環比下降3%。

盡管現實恢復的并不理想如此,市場對于下游的恢復預期仍然非常強烈,這主要在于鋰價的大幅下跌大幅改善了中下游企業的生產成本,并給終端消費者帶來實惠。

根據研訊社的數據,鋰礦價格下降超30萬元/噸,對應三元電芯/磷酸鐵鋰電芯成本分別降低0.251/0.226元每Wh,電芯降幅分別約28/35%;按照純電車型60度電來計算,電芯成本下降15060/13560元,按照一輛電車20W元價格,對應占比7.5%。所以,近期碳酸鋰價格的極速下降對公司電池采購成本的降低起到了一定的作用。

自4月以來,新能源汽車市場已經包括特斯拉、比亞迪、哪吒汽車、五菱新能源以及東風納米、吉利旗下的睿藍汽車等多款車型在內的品牌做出了 “降價” 的動作。4月2日,在2023中國電動汽車百人會論壇分論壇上,全國乘聯會秘書長崔東樹預計,2023年新能源汽車銷量規模在850萬輛左右,整體增長30%,該目標并未因一季度市場的疲軟表現而動搖。

同樣,儲能方面,上游以碳酸鋰為首的原材料價格大跌,下游儲能領域則呈現火爆的市場行情,國金證券數據顯示,3月電化學儲能項目中標均價僅為1.41元/kWh,同比下降22.53%,其中儲能系統設備中標均價僅為1.23元/Wh。碳酸鋰價格加速下跌,帶動儲能電芯及系統價格下降速度超預期,為儲能系統集成商尤其是終端業主創造了利潤擴張空間,也為未來下游需求的爆發奠定基礎。

數據顯示,3月國內鋰電儲能系統中標項目合計2018MWh,較前一個月增加1021.5MWh,環比增加102.51%。

近期的靚麗的出口數據也為投資者增加了信心,1月,我國進出口下降7%,2月 “由負轉正” 增長8%,3月同比增速提升到15.5%。

而第一季度我國出口主力是新三樣:電動汽車、太陽能電池、鋰電池。其中一季度,電動載人汽車出口647.5億元,增長了122.3%,增速在 “新三樣” 中最快,同時占我國汽車出口的比重提升5.1個百分點,達到43.9%。

同時,在國外電動汽車和儲能市場需求旺盛等多重因素的推動下,鋰電池出口1097.9億元,增速達到94.3%。

在本輪碳酸鋰降價中,中國企業通過上下游一體化的建設逐漸掌握了原材料定價權,這將為中國新能源汽車進一步降價創造條件。而購置成本和使用成本同步降低,將使得全球汽車需求市場集體向 “電” 轉型。而在此過程中,中國汽車業將通過高性價比占據較高的市場份額比重。

以史為鑒,可以知興替。

回顧鋰價周期行情,上一輪(2018-2020 年)鋰價的止跌反彈,澳洲鋰礦產能的變化是重要影響因素。

2017年至2019年初,在鋰價大漲的刺激下,澳洲鋰礦生產企業數量和產能規模快速增長。在2018年鋰價開始下跌后,多家企業出現減產、停產甚至破產退出,從而帶動鋰上游供應實現快速出清,鋰行業供需平衡得以快速修復。隨著2020年下游新能源汽車消費的快速增長,鋰價再次上漲。

與之相比較,本輪鋰價上行帶來的供應增量更具備多元性和多樣化。與 2017-2019 年供給增長主要由澳洲鋰礦開發主導不同,本輪鋰供應增長呈現 “百花齊放” 的態勢,非洲、加拿大、巴西鋰礦的開發、國內鹽湖的崛起,鋰云母提鋰的快速開發、鋰資源回收等進一步擴大了企業對于鋰資源獲取的能力和渠道。汽車、電池企業紛紛進入鋰資源上游進行一體化布局,也進一部擴充了鋰資源生產企業的類型。

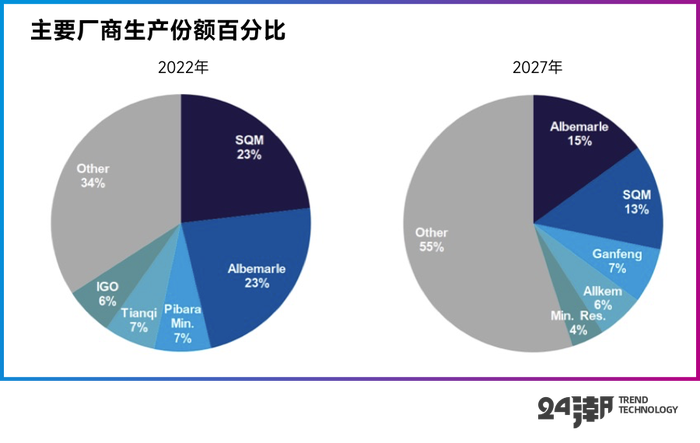

根據CRU的數據,2022年只有五家公司占據鋰資源三分之二的供應,其中兩家公司控制著近一半的供應,隨著更多企業的資源布局以及擴產,到2027年這五家公司的供應占比將縮小至45%。

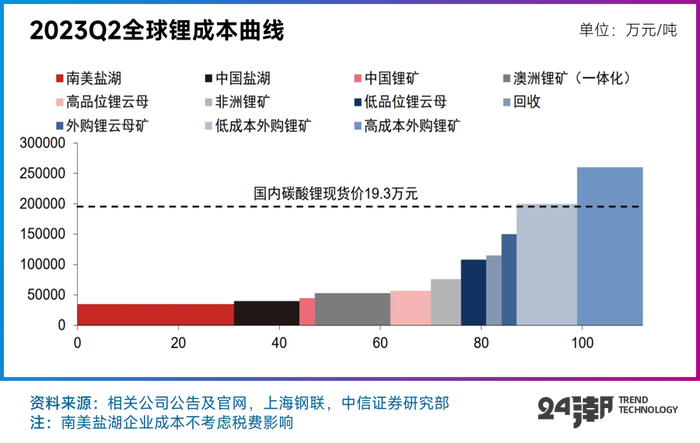

根據中信證券的統計的鋰成本曲線數據,現階段19萬碳酸鋰的價格目前僅出清了國內外購鋰礦的產能,而占據產能絕大部分南美及國內鹽湖以及一體化鋰礦的碳酸鋰成本都比較低,遠未到出清的階段,包括外購鋰云母礦的成本目前仍在15萬元/噸以下,而目前采用澳洲高成本的鋰輝石精礦以及國內中低品位的鋰云母礦作為原料生產碳酸鋰的成本約為10萬元/噸,這些企業仍擁有豐厚利潤。

綜上分析,當前鋰產業鏈仍處于自下而上的去庫存過程中,我們認為近期的期貨價格上漲可能僅僅是反彈并非反轉,真正價格的反轉依然要看供應端的削減程度以及需求的實際恢復情況。

若考慮產業鏈各環節的留存利潤,中信測算碳酸鋰現貨價格在12-15萬元/噸區間具備階段性的成本支撐。即若價格跌破這一區間,則部分高成本的鋰輝石和云母提鋰產能將面臨永久性退出,行業實現有效出清,從而反過來促使鋰價階段性企穩。

但行業的各項變化都預示著本輪產業的出清不會非常的迅速,可能仍然需要持續經受住價格的沖擊,才會迎來下一輪的上漲牛市。

事實上,對于鋰電產業鏈企業而言,價格的狂漲暴跌都不利于市場健康發展,價格的平穩運行更有利于整個行業的健康良性運行。在鋰資源的上行周期中,快速且兇猛的發展勢頭總會掩蓋商業模式中隱藏的問題及風險,而在這輪洶涌而至的下行周期中,唯有真正擁有競爭力的企業才能脫穎而出。

讀者朋友認為誰會成為這輪周期變化中最大贏家呢?