記者|梁怡

近日,廣州騰龍健康實業股份有限公司(簡稱“騰龍健康”)向深交所主板遞交了招股書,國信證券為保薦機構。

公司主要從事水療按摩缸配件的研發、設計、生產和銷售,主要產品按功能分為按摩產品、水處理產品、燈光產品和附件產品。報告期內(2020年-2022年),騰龍健康的營業收入分別為2.41億元、3.90億元、4.41億元,凈利潤分別為6496.95萬元、1.15億元、1.40億元。

目前,由于水療按摩缸市場主要集中于歐美地區,騰龍健康高度依賴外銷,報告期內收入占比接近九成,相關的國際貿易、匯率變動風險等不可忽視。

另外,本次IPO騰龍健康擬大筆募資10.13億元,約為其2022年底總資產的2.6倍,但公司并未對募資用途的擴產情況進行詳細披露,另外公司在報告期內進行現金分紅1.48億元,接近一半凈利潤,又計劃募資補流2.8億元是否合理?

高度依賴外銷

據悉,全球水療按摩缸市場及產業主要集中于歐美地區,其中美國是全球最大的水療按摩缸及相關配件的生產國和消費國。據Pkdata統計,2020年度,美國水療按摩缸市場規模達到36億美元,其中新裝水療按摩缸規模約為20億美元,零售及配件市場規模約為13億美元、服務市場規模約為3億美元。

目前全球范圍內水療按摩缸制造企業主要集中于歐洲、北美地區,其中包括 Jacuzzi 集 團、Masco 集團、MAAX 集團、Bullfrog Spas、Canadian Spa company、Artesian Spas、Blue Falls 等。

因此,騰龍健康的業務發展高度依賴于外銷。報告期內公司的外銷收入分別為2.13億元、3.50億元和4.26億元,占主營業務收入比重分別為88.67%、89.91%和96.76%。更進一步,公司的產品主要通過境外子公司向境外銷售,占當期營業收入金額的比例分別為88.43%、89.67%和96.76%。

具體來看,騰龍健康的主要客戶為Watkins、Blue Falls、Bullfrog等國際知名水療按摩缸制造企業,報告期內對前五名客戶的銷售收入占當期營業收入的比例分別為70.01%、71.76%和85.03%,客戶集中度相對較高。

同樣還需關注的是,匯率的波動對于騰龍健康也存在風險。由于公司高度依賴外銷,主要以美元、歐元、加幣等貨幣進行結算,受匯率波動影響,報告期各期公司產生的匯兌損益分別為646.36 萬元、344.59萬元和-1320.46萬元,占各期凈利潤的比例分別為9.95%、3.01%和-9.45%。

先分掉近半利潤

騰龍健康成立于2006年,發展近18年時間公司并未受到資本的青睞。

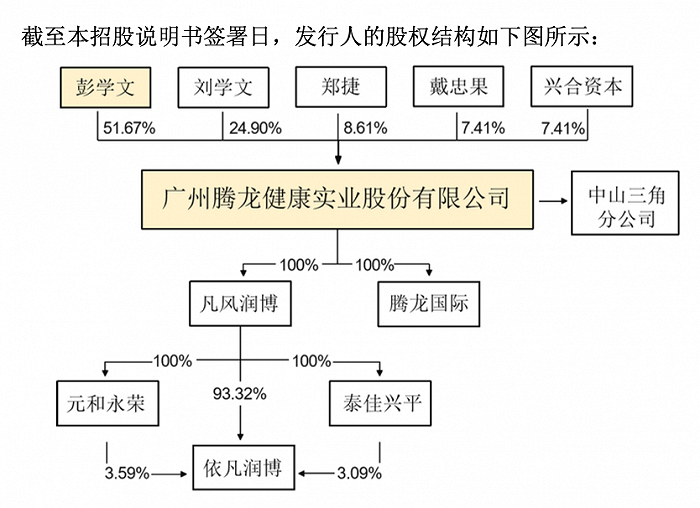

IPO前,騰龍健康的股權結構非常簡單。控股股東、實際控制人彭學文持有公司51.67%的股份,三名董事、副總經理劉學文、鄭捷、戴忠果各自持股24.90%、8.61%、7.41%。其中,彭學文和鄭捷為表兄弟關系(彭學文的母親和鄭捷的母親為姐妹)。另外興合資本為2019年12月成立的員工持股平臺。

界面新聞注意到,報告期內公司連續現金分紅1200.36萬元、5600萬元、8000萬元,合計1.48億元,占同期凈利潤3.19億元的46.39%。

然而,騰龍健康在招股書提到了“子公司無法向母公司分紅風險”,報告期內境外子公司的凈利潤占公司合并報表凈利潤的比重分別為15.04%、11.48%和11.19%,境外子公司對母公司的現金分紅構成母公司利潤的部分來源。

公司位于中國香港、美國、泰國三地的5家子公司章程未對其分紅做出任何限制,母公司作為子公司的控制方,能夠控制決定各子公司的分紅方案,但母公司可取得的分紅資金同時受境外子公司可分配利潤、現金流、外匯監管政策等因素的影響。若境外子公司所在國家或地區對現金分紅的監管政策發生不利變化,或境外子公司自身經營情況發生不利變化導致其無法及時、充足地向公司進行現金分紅,將會限制公司向股東分配現金股利的能力。

擬募資額約為總資產2.6倍

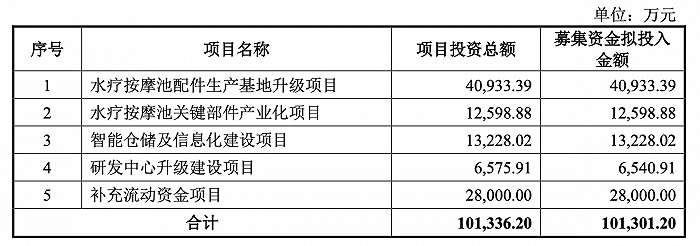

截至2022年底,騰龍健康的資產總額為3.87億元,而本次IPO公司擬募集10.13億元,約資產總額的2.6倍,具體用途如下:

其中重金投入的水療按摩池配件生產基地升級項目,公司擬在廣東省廣州經濟技術開發區新建一棟廠房,用于生產車間、食堂、員工活動中心及停車場,并對公司現有注塑車間實施自動化改造,提升塑膠類產品生產效率。本項目實施后,將實現公司產能的大幅提升,解決現有產能瓶頸。但值得注意的是,該項目并未披露具體的新增產能情況。

同樣,水療按摩池關鍵部件產業化項目用于按摩浴缸泳池水處理組件及按摩浴缸裙邊塑膠擠出件的生產,而與之相對應的新增產能情況也并未做出說明。

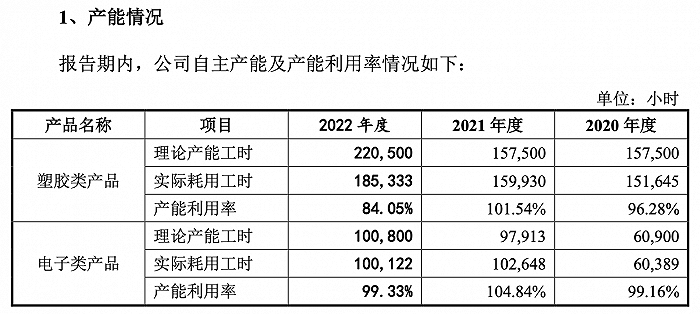

招股書提到,“報告期內,公司水療按摩缸配件產品的產品種類和型號較多,由于產品差異較大,不同產品所耗用的生產時間、所需生產流程和所使用的模具設備均不盡相同,因此,以生產設備或產線數量為產能統計標準無法真實反映公司的生產能力,而以生產小時數代表產能標準更為客觀、準確”。因此,如果按照該說法,報告期內公司整體的產能利用率相對飽和,但2022年均出現下滑。

因此,公司以現有產能以理論工時計算,新增產能有多少?是否又能夠消化?

此外,截至2022年末,騰龍健康的貨幣資金為1.48億元,占流動資產的比重為52.85%,在連續三年分紅1.48億元后,公司擬募2.8億元補流是否合理?