文 | 一刻商業 古月

編輯 | 周燁

如果說當下新能源汽車市場的主旋律是什么,那一定是降價。

今年伊始,特斯拉率先拔出價格戰的屠刀,開啟瘋狂降價模式。緊接著,問界、小鵬、飛凡等品牌也開始紛紛加入價格戰。蔚來卻反其道而行之,在最近宣布了兩個“漲價”的措施:

1、NOP+增強領航輔助Beta版的免費試用將于今年6月30日結束,7月1日起將升級為正式版并開啟訂閱,訂閱價格是380元/月;

2、自6月1日起支付定金購買蔚來ET7、ES7、EC7和ET5車型的首任車主,換電權益由原來的每月6次免費換電或每月4次免費換電、送家充樁,改為不送家充樁、每月4次免費換電。

蔚來官方透露,老用戶以及在6月1日之前的購車用戶,依舊可享受兩年免費領航輔助NOP+試用權限,以及此前的換電權益,因此蔚來此舉也被外界認為是一種變相的營銷策略。

同時,這也顯示出了一個信號,蔚來的服務在縮水,想要擁有原來的服務,車主們可能要付出更多的錢。對蔚來來說,“寵車主”一直是核心吸引點之一,這也是早期蔚來擁有眾多忠粉的原因所在,但隨著蔚來車主的群體越來越大,蔚來的服務縮水也是必然的,如今只是邁開了第一步,未來預計還會有更多的調整。

在汽車產業面臨降價潮的今天,蔚來選擇逆勢漲價、縮減權益,是否真的是個好時機?去年創造了近150億元有史以來最大的虧損后,蔚來接下來又該如何維持銷量、服務、利潤三者之間的關系?這一切都需要蔚來給出答案。

1、蔚來寵不動用戶了?

高端化的服務體驗,一直是蔚來的核心競爭力,也是產品溢價的信心所在。

為了拉近與用戶之間的距離,蔚來官方設立了蔚來空間、蔚來生活、蔚來日等活動,董事長李斌會親自參加活動,與用戶“零距離”接觸。

甚至在早期,蔚來在舉辦NIO Day時,還有過為用戶包機、包高鐵的舉動。2017年年末的第一屆NIO Day上,蔚來包了9駕飛機、15家五星級酒店、160輛大巴,還花重金請來了樂隊,手筆之大令人咋舌。

圖/蔚來官方公眾號

不得不說,把服務做到極致化的蔚來,確實吸引了大量的“蔚來粉”,筆者身邊買蔚來的朋友,都在不斷推薦身邊人購入蔚來汽車。

不過,這種做法雖然幫助蔚來收獲了不少忠實用戶,但同樣帶來了新的挑戰:當用戶不斷增多時,要么極致的服務要打折扣,要么就得花更多的錢、雇更多的人以維持服務標準。

換言之,蔚來一開始就制定并履行的服務標準太高,現在隨著規模增大,公司開始需要被迫做出選擇題,要么適當降低服務標準,要么繼續死撐。

從蔚來最近推出的車主權益變更舉措來看,它選擇了前者。

先來說說此次漲價的NOP+增強領航輔助Beta版。

行業內高級別自動駕駛單獨收費在業內很常見,但針對智能駕駛輔助系統單獨收費的還很少見。目前,蔚來已有每月收費680元的高階能力的NAD智能駕駛,此次NOP+增強領航輔助Beta版也開啟付費,雖然價格橫向來比并不算高,但是消費者能否接受,還需要時間觀察。

再來說說蔚來換電權益的變化。

眾所周知,制約消費者購買電動車的核心原因是續航里程焦慮。蔚來的解法是通過換電來打造差異化服務。畢竟比起動輒30分鐘的充電,3~5分鐘就可完成換電更便利、省時,體驗更接近燃油車。

圖/蔚來官網

不過,搭建起龐大的換電體系,意味著高昂的成本支出。據估算,蔚來汽車建造一座二代換電站的成本約為150~200萬元人民幣,根據蔚來的規劃,2023年其要建造1000座換電站,也就意味著15~20億元的開支,是一筆不小的數目。蔚來如今開始縮減用戶在這一方面的免費權益,目的很明確,讓此前的投入開始變現。

此前,蔚來汽車總裁秦力洪曾說過:“此前提供免費服務,是因為換電站布局還不到充分的地步,便利性還不夠、大家還需要習慣。”

由此看來,之前蔚來所提供的免費服務,更像是開拓市場的策略:在換電站布局尚未完善時,通過免費服務培養用戶習慣。當基礎設施健全、市場教育培養到一定程度,便嘗試變現。

這是正常的商業化路徑探索,但同樣,用戶的接受程度還有待驗證。

目前,NOP+總里程積累是2100萬公里,試用用戶4萬多人,換電站也建了1331座,完成超過2000萬次換電。

假設蔚來年銷量20萬輛中,開通NOP+服務占比為50%,其帶來的年收入大致是4.5億元。在換電收益方面,目前蔚來用戶日均換電已超過4.5萬次,如果其中有50%的用戶付費,那么一年帶來的收入也將超過8億元。

不過,隨著蔚來的用戶逐漸增多,長期維持標準化的服務會變得愈發困難。就以換電為例,便可能遇到“到號時消費者不在”“如果消費者接受未充滿電的電池,可否優先換取”“改了輪轂等設備,是否會影響換電”等細節且繁瑣的問題。

因此,于蔚來而言,很難確切說當下是開啟收費模式的好時機。在服務體系尚未穩固之時急于收費,不僅會讓消費者對于服務本身更加挑剔,還面臨勸退一部分不愿意額外購買產品服務的消費者的風險。

2、服務縮水是因為虧不動了?

2018年,蔚來推出首款量產車ES8的時候,同時發布了針對全國所有地區車主的 “服務無憂”套餐服務,費用為14800元/年。車主購買后可享受車輛免費維修、免費保養、由保險公司提供的三項保險等服務,是汽車行業史無前例的一價全包式服務模式。

蔚來的“服務無憂”能做到多極致?舉個例子,如果一輛車在路上出了事故,蔚來會在第一時間響應,并對接所有事情,而且還會給車主一輛代步車,供車主在維修期間使用。

但代價是,蔚來需要為此支付不菲的成本。李斌在一次采訪中透露,服務無憂1.0在不計算蔚來自己服務部門人力成本以及移動服務車等投入的情況下,單獨一位使用服務無憂的用戶,蔚來一年就要虧損4000元,如果用戶基數大,確實難以持續。

在之后推出的服務無憂2.0中,蔚來便縮小了部分服務范圍:維修由“免責范圍外全包”變為“漆面僅限6面維修”,取消了不限次數的違章代繳服務。

除此之外,蔚來的服務降級還體現在方方面面。比如2022年的蔚來日上,蔚來已經不再給前來的用戶提供免費酒店。可以看出,面對越來越多的用戶,蔚來已經有些“力不從心”。

縱觀汽車產業發展長河,車企的盈利模式大體可分為兩種:打造完善的產業鏈,通過龐大的銷量壓低邊際成本;或者走高端模式,提高售價保證利潤。

蔚來雖然一直對標BBA走高端模式,不過由于沒有太高的產品溢價,以及高端體系很大程度上是依靠以人為核心所提供的服務建立起來的,在盈利上并不理想。

根據2022年年報,蔚來的營業利潤從2021年的虧45億元擴大至2022年的146.4億元,也是蔚來有史以來虧的最慘得一年。

截至去年底,蔚來的短期債務及長期負債(本期部分)為52.8億元,應付賬款及票據為252.2億元,而現金及現金等價物僅為198.9億元,資金方面存在著較大的壓力。

而從2021年三季度至去年底,蔚來的毛利率處于連續下滑態勢,從2021年三季度的19.52%下滑至10.44%,幾乎腰斬。

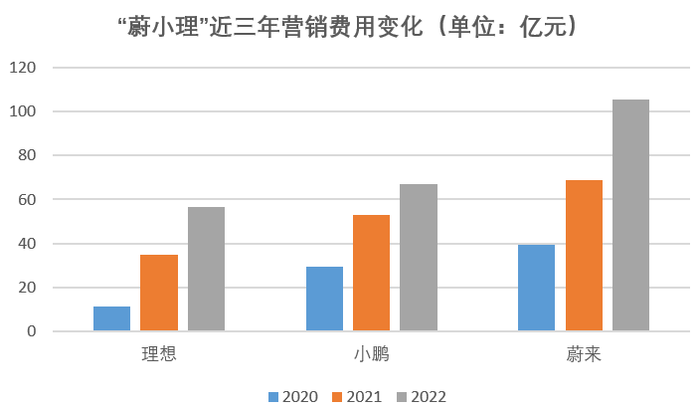

不能忽視的一個原因在于,圍繞重服務模式,營銷費用高企已經成為蔚來的一大難題。

近三年來,蔚來的營銷費用為24.9億元、45.9億元、108.4億元,小鵬為29.2億元、53.1億元、66.9億元,理想為11.2億元、34.9億元、56.7億元。

數據來源:公開資料,一刻商業制圖

也就是說,以打造極致化服務作為賣點的蔚來,在盈利上也困在了極致化服務的高成本中。

3、服務收費,能讓蔚來加速實現盈利嗎?

在3月1日的財報電話會上李斌指出,蔚來2023年的銷量目標是24萬輛左右,在第四季度可實現盈虧平衡。

粗略地估算一下,24萬輛的年銷量基本意味著今年要按照翻一倍的增速進行銷量增長,假設營收也增長一倍至1000億,那么毛利率只需要提高至15%左右便可實現盈虧平衡,在上游電池原材料價格不斷下探的今天并非沒有可能實現。

但是問題在于,賣24萬輛車、同比增速超一倍的目標真的能順利實現嗎?

今年3月份,蔚來交付了10378輛新車,同比僅增長3.9%,前三個月銷量增速也僅為20.5%。作為對比,蔚來的競爭對手廣汽埃安3月銷量40016輛,同比增長97%,前三月累計銷量80308輛,同比增長79%;理想3月銷量為20823輛,同比增長88.7%,前三月累計銷量52584輛,同比增長65.8%。

圖/蔚來官方公眾號

蔚來再不努把力,甚至還會有掉隊的風險。

實際上,蔚來在去年的時候銷量已經略顯疲態。在去年7月、8月連續兩個月蔚來交付量排在小鵬、理想之后,8月又首次被哪吒趕超,在10月交出環比“膝斬”的成績。

對此,李斌還在一場媒體溝通會上調侃稱,如果接下來蔚來每個月銷量還是1萬輛,自己就得和秦力洪找工作去了。

當然,蔚來也不是沒有做出努力。為了拓寬銷量,蔚來一直在拓寬自己的產品線,從2019年只有一款車型,到如今已有8款車型。但由于產品定位有很多重合部分,對銷量的帶動作用邊際效應越來越遞減。

另一方面,國內新能源汽車市場90%的銷量集中在30萬元以下車型,高端市場的份額著實有限。不僅如此,去年小鵬發布的G3、問界M7、比亞迪全新發布的高端車型仰望U8,都在攻入蔚來的腹地,國內新能源高端市場會越來越卷。

為了盈利,下探市場似乎成了蔚來拓展銷量的唯一出路。

目前,針對20至30萬元級主流市場,蔚來推出了基于NT3.0平臺打造的阿爾卑斯品牌,預計將在2024年下半年實現量產交付。蔚來對阿爾卑斯品牌寄予了很高的期望,甚至期望其月銷量能達到5萬輛。

不過,月銷量5萬輛的確很不容易實現,畢竟同級別競爭對手小鵬P5、P7在3月份銷量加起來還沒過6000輛。

當然,如何將現有極致服務的品牌調性和下沉市場真實的用戶需求相契合,是蔚來推出阿爾卑斯品牌最大的挑戰。

由于價格限制,在中端市場中,服務很難成為車企的賣點。相反,在中端市場車企比拼的往往是供應鏈帶來的成本優勢。而這一點,正是蔚來的弱項。

目前,國內新能源汽車市場老大比亞迪通過“三電”系統自研,汽車業務相關毛利率已超過20%。相比之下,去年受疫情帶來的供應鏈沖擊,蔚來的毛利率從2021年的18.9%下滑至2022年的13.7%,也是“蔚小理”中毛利率下滑最嚴重的車企。

無論如何,距離阿爾卑斯真正起量還有很長的路要走,將服務漲價似乎是緩解短期壓力的必然選項,也是無奈之舉。蔚來未來也需要再繼續打造盈利模型,在競爭激烈的汽車行業爭取搶到更多蛋糕。