界面新聞記者 | 牛鈺

旗下各工程局四處出擊拿地的中國建筑,去年地產開發業務的成績單坐實了其“地主”之名。

中國建筑(601668.SH)近日發布的2022年報顯示,地產業務全年實現合約銷售額4016億元,同比下降4.9%。實現營業收入2820億元,同比下降14.8%,實現毛利535億元,同比下降23.3%。

中國建筑管理層在業績會上表示,2022年地產業務“承壓前行”,相較于行業的銷售額同比降幅26.9%,其實我們的表現還是非常優秀的,排名也升到了行業的第四位。

從克爾瑞數據2022年銷售榜計算,整個中建系的地產業務的4000億級別的銷售額,僅次于前三甲碧桂園、保利和萬科。

拋開地產旗艦平臺中海地產2947.6 億元的銷售額,中建系其他地產平臺2022年的銷售額也超千億,這個總體規模與越秀、綠地控股相當,次于TOP13的濱江集團(1539億)。

并且,在中海地產的銷售額出現14.7%的大幅下滑時,整個中建地產大幅上升18.9%,才使得中國建筑整個房地產開發業務的銷售額同比下降4.9%。

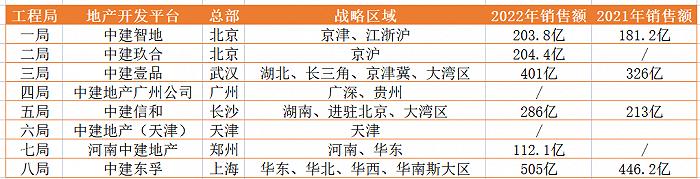

由于以“中建地產”為名的地產業務分散在各個工程局旗下,中建地產的業務表現僅會在中國建筑的報表中合體,被割裂的品牌,如中建東孚(8局)、中建壹品(3局)、中建信和(5局)、中建玖合(2局)、中建智地(1局)等,則分別躋身在銷售業績排行榜TOP100之列。

從上表可以看出,在2022年銷售額下滑成房企常態時,各局房地產業務逆勢保持了增長態勢,增幅最大的數中建玖合,其在2021年時因未進入榜單TOP200而顯示銷售額。

據了解,去年中建各工程局下的地產平臺業務的良好表現,主要得益于核心城市的大熱項目,比如北京學府公館、上海寶山熙江岳、北京太陽宮玖合府等項目能實現首開即罄。

逆市的增長的秘訣則是同樣的逆勢拿地。據中國建筑管理層透露,2022年全年新購置了土地100宗,總購地金額1847.2億元,新增土儲面積1489萬平方米,超9成位于一二線城市,期末的土儲面積9303萬平方米。

其中,中海地產集團新增土儲40宗,購地金額為1107.2億元,中建地產新增土地60宗,新增土地儲備750萬平方米,購地金額740億元。

據中指研究院數據顯示,2022年拿地金額最多房企為華潤置地,共斥資873億元拿下了556萬平方米的土地,與如今中國建筑披露的數據相比,華潤置地擴儲的動作不過是中建系的一半。

界面新聞此前從中國建筑人士處獲悉,去年讓中建系獲得擴張機會的原因多元,市場環境適宜央企投資、當地政府鼓勵央企來開發以及上游甲方房企債務傳導,導致以房建為主業的建筑公司更有動力直接參與一線市場開發。

不過從市場表現及業績數據來看,“地主”中建系今年以來銷售端回暖十分快速,但拿地的鋒芒已然收斂。

據中國建筑一季度經營簡報數據顯示,實現房地產合約銷售額1124億元,比去年同期大幅增長82.8%,不過期內新購置土地儲備為68萬平方米,尚不及去年全年新增土儲面積的4.5%。

據克爾瑞統計,1-3月中海地產新增權益土儲為42萬平方米,這就意味著中建地產一季度新增土儲僅20多萬平方米。

“不是不想拿,主要是不太能拿得到了,想拿的核心城市好地塊越來越搶手。”接近中建8局人士對界面新聞表示,去年還能在北上拿到熱門地塊,今年還沒有那么“幸運”。

據界面新聞從市場人士處了解,這種不再“幸運”也與土拍市場發生變化有關,越來越多的房企將目光聚焦在一二線核心城市,除了頭部房企外,一些民企“新面孔”也成為土拍市場的黑馬。

另一個“難拿”的原因則是,與中建系血脈相連的中海地產,十分看重北上的市場,這兩地土拍規則嚴苛,就使得去年加碼京滬的一些工程局面臨難題。

北京土拍近期剛調整了規則,原先中海、中建系各局都能參加同一熱門地塊的競拍,比如今年3月的朱辛莊地塊,在京奮斗的中建系齊上陣,雖然都沒拿到,卻引發了諸多同行不滿,使得北京土拍規則調整了競買人資格,稱“同一集團成員企業不得同時報名競買同一宗地”。

這就堵住了中建系兄弟團在北京大展拳腳的路徑,中海地產作為北京市場多年的“老大哥”,且帶著中國建筑此前要規避同業競爭的“約定”,自然是不會對熱門地塊拱手相讓。

有市場人士指出,這種規則在上海土拍中一直是通用的。近期上海舉行的集中供地,一個明顯的信號是,闊別了上海三年的中海正在回歸,雖然截止發稿時還未順利摘得,不過也積極報名了一些地塊,使得深耕華東市場的中建東孚也較難拿地。

中海管理層在3月的業績會上透露,投資布局考量也是高能級城市的優質資產,優中選優。因為在中海地產董事局主席顏建國看來,房地產行業城市會進一步分化,一二線城市抵御周期波動的能量更強,三四線城市波動調整更大。同時,“行業集中度還將提高,中海地產要持續提升市場占有率”。

多位中建工程局地產公司人士對界面新聞表示,目前對于各局地產、中海之間的競爭關系與投資邏輯,還沒有明確的考量,但大概率是“以中海為主”,或者是“總部協調”,讓各個局再自己匹配調整戰略,尋求增長。

“中海是中國建筑的二級子公司,與各個工程局是平級,而各局旗下地產是三級子公司。中海跟我們的默契程度肯定是不如其他局地產公司那么密切的,他們可能不會按照統一的協調去處理。”有中建工程局人士對界面新聞透露,所以未來同一宗地的競爭基本上就是有中海就沒中建,有中建就沒中海。

上述人士對界面新聞表示,去年其公司還是挺堅定的,就要做熱點城市熱點區域,這種雖然能拿到的概率是大概是40:1甚至更低,要投很多次才能買到一塊地,頻次是比較低的,所以在當下市場的變動之下也在考慮戰略方面的轉向,可能轉向尋找高潛力地塊。

另一中建工程局人士也贊同了“轉向高潛力地塊”的調整,尤其是在已深耕多年的區域,可以憑借著對市場的了解做出適宜的產品,比如8局在華東、3局在武漢等。

而在熱點城市,這些中建系兄弟們也有自己的主要市場,接下來拿地也會考量布局的密度,比如一局主戰場在房山區、三局在大興區等,不過在北京冷熱不均的新房市場下,近郊地塊的去化并不理想。

“要牢固樹立過緊日子的思想,一體化推進,嚴控項目成本,系統的提升項目的盈利能力。”中國建筑管理層在業績會上稱。

這就意味著在地產開發業務利潤下滑的情況之下,各局要發展房地產業務,對于項目的投資考量也將更為嚴謹。

去年主旋律為“進擊”的中建系,今年將如何面對新的市場變化,還有待觀察。