文 | Hension

近幾年,家用智能投影單品憑借體積小、高分辨率及數字化特性深受年輕群體的青睞,市場敞口也不斷向上。

IDC數據顯示,2022年中國投影機市場總出貨量 505 萬臺,同比增長 7.4%。預計2023年中國投影機市場銷量有望超過 557萬臺,同比增長10.3%。洛圖科技數據也顯示,隨著1LCD投影技術的進一步成熟,2023年1LCD智能投影全渠道銷量有望超過500萬臺,占到整體市場的份額將提升至65%。

回歸到資本市場來看,家用智能投影市場逐漸綻放,離不開資本的助推。眾多品牌擁有資本的加持,不斷涌入智能投影賽道,紛紛將產品推向市場。而智能投影儀也逐漸收獲年輕人這一主力消費群體的喜愛,又側面助推了智能投影技術的發展。

現如今,家用智能投影市場除了極米、當貝等傳統以生產投影起家的頭部品牌外,又加入了如海信、TCL等老牌家電企業,甚至還加入了一批不乏想借此實現彎道超車的新興品牌。

那么,如今競爭激烈的家用智能投影賽道格局如何?又在朝哪些方向發力?

01. 眾多品牌參與市場角逐,賽道日趨擁擠

時間拉回到2018年,彼時的智能投影市場方興未艾,以打造專業投影出生的極米、堅果等企業相繼獲得投資,為產業發展帶來了超12億元的巨額資金支持。也正是因為資本的加持,老牌傳統投影企業加速了產品研發和渠道布局。

經過四年市場沉淀,如今家用投影品牌數量已經到達了空前的高度。根據奧維云網(AVC)線上監測數據顯示,早在2022年上半年,市場在售品牌數量就已超200家,新進與退出較為頻繁,TOP10品牌銷量份額占比牢牢占據約54.3%市場份額。新入局者激發市場活力的同時,也進一步瓜分頭部品牌份額,加速品牌競爭。

眾所周知,應用在家用市場中的智能投影技術已經相當成熟,除了顯像技術、高分辨率、智能化等功能賦能傳統智能投影外,激光投影也幾乎成為各大品牌主攻方向。伴隨著技術更新及消費者需求的變化,家用智能投影也出現了數次迭代升級,并引起了資本的注意。

比如,投影儀頭部品牌“JMGO堅果”生產企業—深圳市火樂科技發展有限公司,僅在去年三月和四月就收到來自IDG資本,OPPO與博源資本等知名投資方高達超10億元的融資。2023年2月又接受了新芯資產相關戰略融資,截至目前共計有13輪融資。

再比如,光峰科技與小米科技于2016年聯合成立的主營以家用激光投影產品為生態鏈企業峰米科技,于今年經過多輪融資后,近期搭載成熟的ALPD激光顯示技術而推出的峰米X5,引發市場高度關注。

值得注意的是,除了資本融資外,包括海信、TCL等家電巨頭公司也看到了智能投影浪潮下的商機,頻頻下場。例如,去年5月份,海信旗下年輕潮牌Vidda正式發布全球首款4K全色激光投影C1,宣告了電視巨頭海信開始加碼布局智能投影市場。與此同時,TCL、長虹等彩電企業也在積極謀劃家用智能投影賽道。

由此,不難看出盡管目前家電巨頭們推出的智能投影品類還不多,但仍然虎視眈眈。不少品牌也開始試圖在該賽道中找到更具差異化的打法,希望在市場中獲得一席之地,整個智能投影行業壓力不小,這意味著市場又將面臨更加激烈的競爭和新一輪洗牌。

02. 取勝的要義,在于錨定科技與用戶

既然眾多企業入局已然是大勢所趨,那么問題也隨之而來,品牌商們未來該如何自處?在Hension看來,有三點值得關注:

一是,在產品上,放棄價格戰,以科技賦能產品為核心。

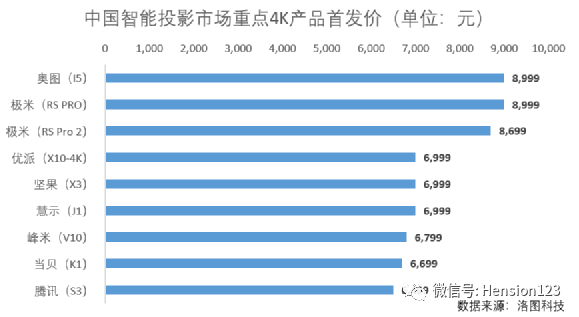

在此策略下,意味著廠商們不能再盲目追求低價占領市場,而是試圖通過更好的畫質、更豐富的芯片內核及高配置的內置應用等高科技產品來滿足用戶需求。譬如海信旗下Vidda品牌前不久發布的C1S,價格上探至7299元;在去年雙十二大促以6799元售價,拿下LED 4K超高清投影儀新品銷量冠軍的峰米投影。兩者均以出色的高清分辨率、流暢使用體驗極大推動了4K高端大眾化。

這樣的改變,短期來看銷量難以大漲,但長期來看,卻是向好的。

洛圖科技(RUNTO)數據顯示,中國智能投影市場均價5000元以上的高端產品份額從2020年的3%增長到了2022年的9%。

顯然,智能投影價格有不少上探空間,高端市場仍是各大廠家們不錯的發力方向。

二是,把智能投影作為智能家居的交互入口,融入到家庭智能生態中。

從這個戰略維度來看,智能投影將不會作為一個硬件設備獨立運行,而是融入到品牌智能生態中,將參與到整個家庭智慧場景搭建中去。

所以早在2018年,小米就推出了米家生態鏈投影儀產品。經過技術不斷迭代,如今小米投影儀不僅定制了投影場景專用語音,讓“小愛同學”一呼即應,更是可以與米家loT產生深度聯動,投影儀開機就可自動關燈/關窗簾,打造智能觀影環境;還可聯動視頻門鈴,當有人按門鈴時,自動在投影上播放門鈴視頻。

三是,品牌的增長應建立在用戶最真實的需求之下,才能持續向前。

家用智能投影儀從最初給人印象“大而慢,不清晰”,從而轉變到如今“小而快,高清晰光源”,始終離不開用戶對智能投影儀科技形態的不懈追求。各大品牌正是深入洞悉了這種需求,才不斷賦能家用智能投影科技快速迭代。

因此,在用戶需求日新月異的時代,品牌只有細致入微的洞察用戶及與其深入交流,才能真正看清楚未來的方向,制定更合適的戰略,打磨更出色的產品。

03. 寫在最后

據IDC預計數據,至 2027 年我國投影機市場復合增長率仍將超過18%,這顯示出未來投影市場仍具有較強韌性和持續向上的增長空間。

因此,從某種程度上說,突發且持續的經濟下行危機并未給企業留下太多選擇,而需求在增長的智能投影市場恰好給了該賽道企業一個順勢而為的增長點。

于此同時,我們也要看到新玩家的進入勢必會帶來新的變化,但不管是老牌投影企業的推成出新,還是其他跨界企業的彎道超車,我們都不愿看到此時的智能投影賽道再走上價格戰的老路。畢竟,經過眾多品牌的摸爬滾打,智能投影產品早已不再是新概念的探索,而是真正落到實處的科技應用。

這也意味著對投影技術和研發投入有著很高要求的該條賽道,并不是所有玩家都能做好,而那些能夠走的長久的品牌一定是基于技術和消費市場。