文|拾鹽士

作為國內軟件賽道的龍頭企業之一,輝煌時期的用友曾以近一半的市占率而占據絕對優勢地位,市值也一度接近2000億元,曾是當之無愧的“云茅”。

然而近年來,在數字經濟加速發展、行業一片向好的市場背景之下,用友卻開始走上了“下坡路”,業績陷入“增收不增利”的怪圈,股價也大幅下跌。

近日,一則任正非宣布華為要進軍ERP領域的消息,導致用友網絡股價一度跳水跌停,一個交易日市值蒸發近百億。雖然此后華為回應稱“進軍ERP市場系誤讀”,但這一“烏龍”事件引發的資本反應,也讓用友不得不正視其市場信心漸弱這一事實。

多重壓力之下,前董事長王文京重新出山掌舵用友。2021年至今,王文京先后操刀了用友系的多項變革,包括拆分用友旗下各公司上市、定增53億元推動用友業務升級、推出BIP3“國之重器”等一系列措施。

但時至今日,用友的業績仍然深陷泥潭,種種跡象似乎都在指向一個事實——“云茅”正在一步步跌落神壇。

用友陷入“至暗時刻”:凈利潤同比降七成,增量客戶大幅銳減

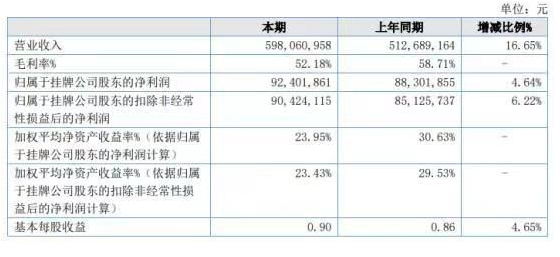

近日,用友網絡公布了2022年全年財報。財報顯示,2022年全年用友網絡實現營業收入92.62億元,同比微增3.7%。

具體來看,用友云服務業務收入63.53億元,同比增長19.4%,占營業收入的68.6%,成為公司主要收入來源;軟件業務實現收入28.48億元,同比下降14.2%,業務持續收縮。

不難看出,作為用友主攻方向的云服務收入是公司營收的主力軍,王文京的“云”轉型戰略效果還是比較明顯的。但是值得注意的是,2022年云業務收入增速為19.4%,而2021年增速高達55.5%,該項收入的增速正在急劇放緩。

此外,用友的經營現金流狀況不佳。財報顯示,2022年用友經營現金流2.86億元,同比減少78.07%;2021年,經營現金流13.04億元,同比減少19.16億元。

再從盈利情況來看,2022年公司歸母凈利潤2.19億元,同比下降69%。對此,用友網絡將凈利潤大幅下滑的原因歸于收入增速不高、公司持續加大戰略投入與業務結構升級等。

去年前三季度,用友歸母凈利潤為-5.40億元,同比下降525%,直到第四季度用友凈利潤才轉正,可見用友去年整體的盈利狀況是比較糟糕的。

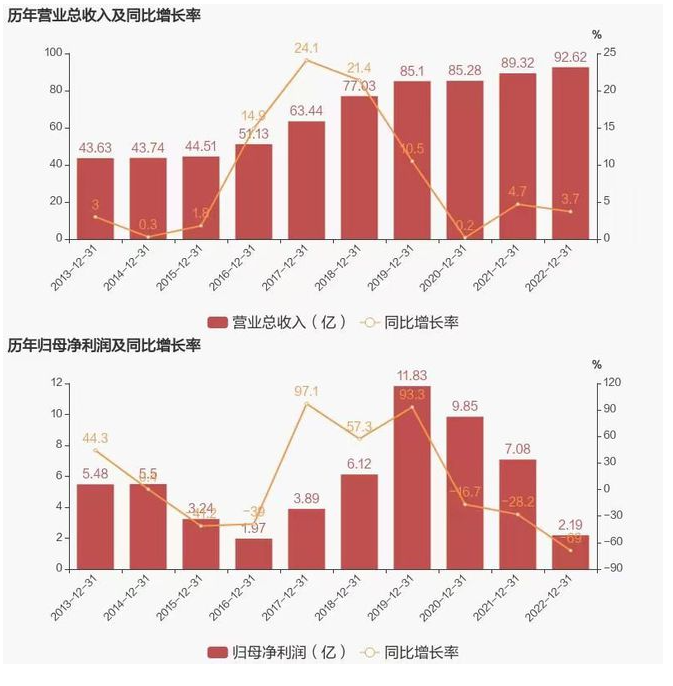

但事實上,自2019年始,用友的營收增長就幾乎處于停滯狀態,分別為85.10億元、85.28億元和89.32億元。用友的凈利潤也在持續下滑,分別為11.83億元、9.85億元和7.08億元,深陷“增收不增利“的泥潭。

而值得一提的是,在利潤本就承壓的情況下,用友大幅提高研發資本化比例。財報顯示,2022年用友網絡研發投入29.3億元,同比增長24.5%,占營業收入的31.6%。

業內觀點認為,為了公司長遠生存發展考慮,研發支出資本化現象只在研發支出較多、且本身利潤并不豐厚的企業中比較常見,對于用友這類的大型企業,如此操作實屬“罕見“。

但從用友近年來的財務狀況來看,這步棋可能也是不得已而為之。

據財報數據,用友業績自2020年開始就有下滑的趨勢,而用友大幅提高研發資本化比例的現象也是從2020年開始的。在此之前,公司研發資本化比例維持在10%至15%之間。而2020年至2022年,公司研發資本化比例分別為23.64%、35.88%、47.90%,比例持續攀升。

另外,與研發費用增長成正比的還有銷售費用。2020年至2022年,用友網絡銷售費用分別為15.37億元、20.27億元和22.35億元,分別占同期營業收入的18.02%、22.7%、24.14%,這對用友利潤的壓力也是不小。

對此,用友網絡解釋稱,“主要是由于公司持續加強市場覆蓋,升級客戶運營體系,建立生態合作體系所致”。

但遺憾的是,逐年升高的銷售費用卻未給用友帶來理想中的回報。去年,用友的增量客戶大幅銳減,財報顯示,截至2022年報告期末,用友云服務業務新增付費客戶數為13.32萬家,同比減少31%。

一系列數據對比之下可以看到,近年來用友呈現“增收不增利”,研發資本化比例大幅提高,銷售費用高企卻成效不顯的境況。

業內對此也提出質疑,用友“議價弱成本高”的商業模式是否存在“缺陷”?此外,在業績增長承壓下,用友財報疑似“注水”,巨額定增出現浮虧,既坑了機構又虧了散戶。

“云茅“前路未知,王文京的改革措施,能助用友重回巔峰嗎?

王文京開啟“用友系”資本化變革

公開資料顯示,用友公司成立于1988年,是中國最大的管理軟件、ERP軟件、集團管理軟件、人力資源管理軟件、客戶關系管理軟件及小型企業管理軟件提供商。中國及亞太地區超過150萬家企業與機構使用用友軟件,中國500強企業超過60%使用用友軟件。

而用友的成功離不開一個人,那就是其創始人及董事長王文京。

公開資料顯示,王文京于1964年出生。1988年,他與蘇啟強合伙創辦用友公司。1990年,擔任用友電子財務技術有限公司董事長兼總經理。1995年2月,擔任用友軟件(集團)有限公司董事長兼總裁。

在執掌用友二十余年后,2019年1月,王文京宣布辭去總裁職務,陳強兵接任用友網絡CEO。辭去總裁職務后,王文京繼續擔任用友網絡董事長及董事會下設的相關專門委員會委員,似乎有意退居二線。

但隨著用友業績大幅下滑,2021年1月,王文京重新出山執掌用友網絡,再次兼任公司總裁。

至此,王文京開始了“快準狠“的變革之路。用友放棄了單純運營軟件相關業務的路線,開始進行產業多元化發展,并通過用友網絡,進行多產業布局,即現在人們熟知的“用友系”。

與此同時,王文京還對用友旗下多家公司開展了密集的業務拆分和資本運作,開啟了子公司分拆上市計劃。

首先,用友旗下主營汽車營銷信息系統業務的公司——用友汽車開始了登錄科創板的計劃,并在去年3月通過科創板注冊,擬募資5.63億元。4月19日,用友汽車已通過上市申請并在A股開始募股。

但在2021年,用友汽車的科創屬性曾多次受到上交所問詢,其中排在首位的問題即為公司的科創屬性。首輪問詢回復中,用友汽車為證明自身的科創屬性,曾將車企營銷系統歸類為工業軟件,這遭到了上交所再次追問。

隨后,王文京又計劃將用友金融等子公司分拆至北交所上市。

作為用友集團旗下的金融類業務子公司,用友金融主要為金融行業客戶提供持續經營服務,產品及技術服務、軟件開發或升級、咨詢與實施等服務。另外,用友旗下的金融科技業務分拆后也納入了用友金融。

2021年9月,用友金融在新三板停牌,隨后通過了中國證監會北京監管局的輔導驗收,準備通過北交所上市,成為首家宣布擬在北交所上市的金融科技公司。

近日,用友金融宣布擬公開發行股票并在北京證券交易所上市,繼續完成受疫情而擱置的上市進程。但是,用友金融業績波動幅度大、產品青黃不接、持續盈利能力存疑、向股東進行利益輸送等情況,也成為監管層重點關注的問題。

此外,同樣從用友旗下拆分出來的新道科技也在沖刺北交所上市,該公司主營業務是為高等及職業院校提供教育軟件、云服務、咨詢及培訓服務,不過其在2022年底已經被北交所終止審核;用友旗下已在港股上市的支付公司暢捷通也在2021年3月啟動了創業板上市輔導,不過至今仍未能上市。

可以看到,王文京正在構建一個強大的“用友系”資本帝國,并采用各種資本手段為用友網絡募得更多發展資金。

巨額定增后股價“腰斬”,王文京難解用友危機?

值得關注的是,除了拆分多家子公司上市,王文京還定增53億元以推動用友網絡的業務升級。

2022年1月,用友披露了定增公告。增發數量約1.7億股,每股價格為31.95元,定增募資約53億元,發行對象合計17位。

這也是用友歷史上最大規模的一次募資,而且由于“云茅“和王文京的名聲夠響亮,用友的定向募資引來了不少資本捧場,包括高瓴旗下HHLR、中金公司、申萬宏源、GIC、摩根大通等一眾國內外知名投資機構。

但讓一眾資本玩家意想不到的是,自這次巨額定增后用友的股價持續下挫,2021年以來,股價最低點時僅16.28元/股,這也讓眾機構投資者出現浮虧,也一度讓用友陷入了一場“信任危機”。

截至4月18日收盤,用友網絡股價為23.79元/股,總市值816.7億元。距離2020年的1700億市值相比已然“腰斬”。

而市場對于用友的“信任危機”還遠未解除。

多年以來,用友網絡曾經憑借著產品價格低、操作便捷、性價比高等優勢快速搶占本土市場。但在高端ERP市場中,卻鮮有用友的一席之地。包括用友、金蝶在內的一眾國內信息技術品牌在技術上仍與SAP、Oracle等大型國外廠商有著較大差距。

與此同時,隨著我國信息行業發展向好,這一賽道的競爭也在持續加劇。

國家工業和信息化部數據顯示,2022年全國軟件和信息技術服務業規模以上企業超3.5萬家,軟件業務收入超過10萬億元,同比增長11.2%。其中,云服務、大數據服務共實現收入10,427億元,同比增長8.7%。

為了增強競爭力,近年來浪潮和金蝶國際等老牌信息企業持續發力轉型,其中一直深研中小市場的金蝶國際除了開始向大型企業拓展業務,并且還與阿里、亞馬遜和騰訊等達成合作,共拓市場。

與其相比,用友的發展就略顯遜色,還面臨著業績不佳、轉型不暢的困境。為了解決用友面臨的困境,王文京近日又開始對用友進行新一輪大變革,進行全面組織架構調整。

在2023年,用友將在原有的大型企業客戶業務組織基礎上,組建離散制造、消費品、流程制造、裝備制造、軍工、能源、交通運輸等23個行業客戶與解決方案事業部。加之此前已經建立的金融、汽車、煙草行業子公司,用友對大型企業客戶的數智化解決方案與服務,將由“以地區為主,地區+行業”組織模式升級至“以行業為主,行業+地區”的運行模式。

據用友內部人員透露,董事長王文京親自推動用友此次組織架構調整,并已籌劃準備一年多的時間,意在對標SAP、華為等知名公司的業務組織。

不過有專家表示,用友的這套組織架構的調整并沒有關于研發方面的規劃,換言之,組織架構調整只停留在面向大客戶的銷售業務。還有投資者擔憂,用友網絡一旦失敗,那意味著此前的銷售優勢被摧毀后又無法建立新的銷售優勢。

用友前路何解、王文京“操刀”的一系列措施又能否解決用友面臨的困境?一切還有待時間和市場的檢驗。