文|十字財經

隨著個險代理人大量流失,個險渠道新單承壓,在受大型險企冷落多年后,銀保渠道搬出“冷宮”。

根據保險行業交流數據,2023年一季度,銀保新單期交保費近2000億元,同比增速55.5%。新單規模保費超5200億元,同比增長4.3%。

象征著保單質量與價值的期交保費開年飆升,正被視作銀保渠道接近質變的臨界點標識。參考2022年行業個險新單標保也只有1000余億的水平,銀保渠道將在規模與價值上全面超越個險的預測正在走向現實。

保險公司與銀行的業務合作,需要向銀行支付一定比例的手續費,而手續費也是保險公司在銀保渠道的最為重要的成本,特別是中小險企對銀保渠道更加倚重,這項成本絕不是個小數目。而圍繞手續費的網點競價與關系維護,一直是銀保渠道中公開的秘密。

由于手續費與代銷保險產品的交費期直接掛鉤,相較而言,交費期長的期交產品,綜合手續費率比躉交產品更高。自2017年中短存續產品時代結束,特別是標志著銀保新規的“134號文”出臺以來,由于整個保險業都在壓縮銀保躉交、著力期交,銀行的手續費率也隨之水漲船高。

而根據六大行最新發布的財報,2022年,大型銀行代銷保險業務總體呈上升趨勢,且多家銀行聚焦期交產品發力,在保費規模提升不大情況下,手續費飆升。

1、銀保渠道挑大梁

根據2022年財報顯示,國壽、平安、太保、人保壽、新華等上市險企代理人數量共164.8萬人,較去年減少87.2萬人,下降的人數占現在總人力的52.9%,同比降超3成。

個險不斷承壓的情況下,銀保渠道變得至關重要。

根據保險行業交流數據,2023年1-3月,銀保新單規模保費超5200億元,同比增長4.3%,新單期交保費近2000億元,同比增速55.5%。銀保渠道成拉升規模的主動力。

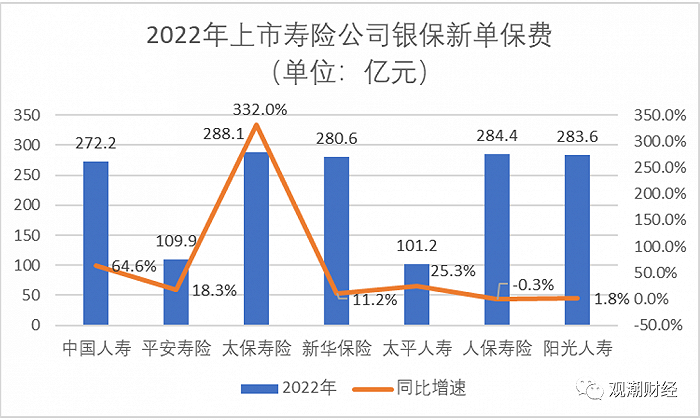

(7上市壽險公司銀保新單保費及增速)

2022年財報數據來看,銀保渠道保費增速也極為明顯。整體來看,除人保壽險有微弱下降外,其余各大險企銀保渠道新單保費均出現上漲。

其中,太保壽險增幅最大,銀保渠道保險業務收入304.78億元,同比增長308.70%,占保險業務收入13.52%,較2021年同期的3.52%大幅提升;銀保渠道實現新單保費收入288.09億元,同比大幅增長足足332%。

從各家上市險企2022年業績會上關于銀保渠道的發言也可以得出,各家險企對銀保渠道十分重視并且十分樂觀。

2、銀行爭奪期交賽道

從銀行端來看,發力期交的趨勢也同樣明顯,競爭進一步白熱化。

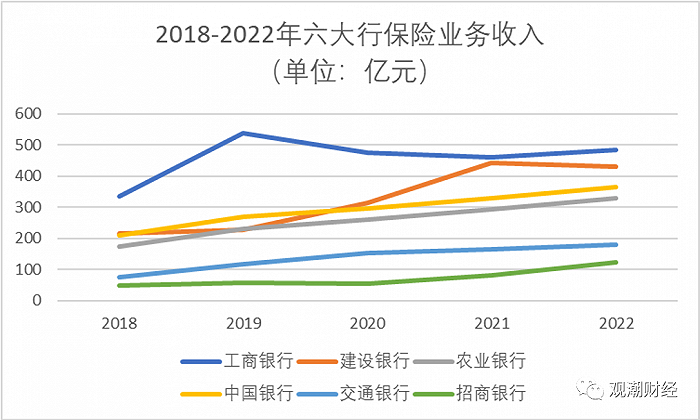

自2018年以來,六大行代銷保費規模總體呈上升趨勢,近年來上升速度格外明顯。各大行似乎也“心照不宣”大力發展期交業務,提升價值,競爭進一步白熱化,趨勢延續至今。

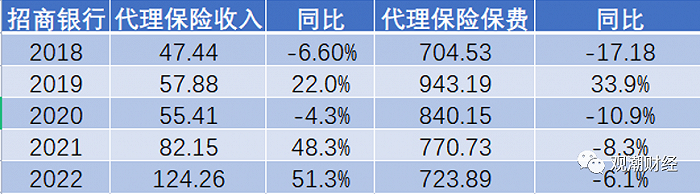

“零售之王”招商銀行的數據十分有代表性。年報顯示,2022年招商銀行實現代理保險保費723.89億元,同比下降6.1%。但代理保險收入卻達到了51.26%的增長。該比率是近幾年中最高增速,數值也是近幾年的最大值。

(數據來自招商銀行歷年財報)

財報顯示,代理保險保費下降主要是持續優化產品結構,加大推動高價值貢獻的期繳業務,高保費貢獻的躉繳業務有所放緩。報告期內,本公司實現零售財富管理手續費及傭金收入309.03億元,其中,代理保險收入124.26億元,占比40.2%。

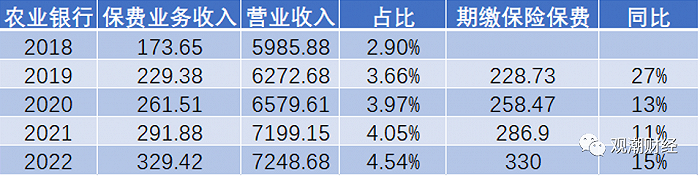

農業銀行代理期繳保費330億元,同比增長15%。自2019年以來,農行代理期交保費持續增加,2022年同比增長15%,2021年同比增長11%。

雖然從百分點的角度來看并不多,但從絕對數值上會發現近五年農業銀行保費業務收入出現了大幅增長,2022年保費業務收入相較于2021年增加37.54億元,較2018年增長了155.77億元。

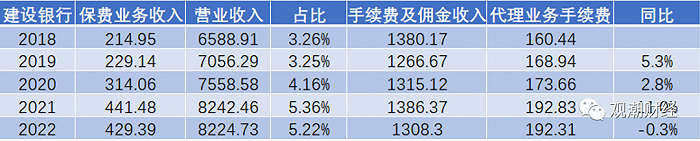

建設銀行代理保險收入支撐作用明顯。2022年建設銀行保費業務收入達429.39億元,占營業收入5.22%,較2021年出現了輕微下滑。但其年報解釋道,2022年該行代銷手續費下降,是因為代銷基金受資本市場波動影響同比下降,但代理保險收入支撐作用明顯,通過加強資產配置、積極把握客戶保障需求,收入實現較快增長。

工商銀行代銷個人保險繼兩年下跌后,2022年迎來了正向增長。2022年中國工商銀行代銷個人保險達到1144億元,同比增加5.73%。2022年工商銀行保費凈收入483.27億元,占營業總收入比率由去年4.88%增長至5.26%。

中國銀行近五年保險業務收入也呈現不斷攀升的趨勢。2022年中國銀行保險業務收入363.57億元,同比增長10.08%。雖然近幾年增速有所下滑,但好在維持在了兩位數。2022年中國銀行營業收入6180.09億元,保險業務收入占其5.88%,2018-2022年占比緩慢上升。

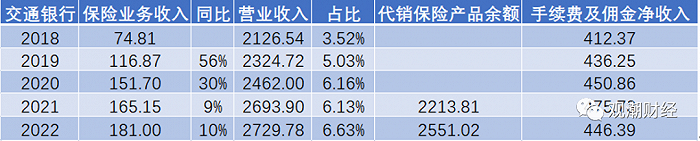

財富管理是交通銀行打造“第二曲線”的一大切入點。2022年交通銀行保險業務收入181億元,同比增長10%;占營業收入6.63%,同比增長0.5個百分點。交通銀行保險業務收入增速繼2019年出現大幅增長后開始下滑,如今增速也僅有2020年的1/3。

2022年交通銀行實現手續費及傭金446.39億元,同比下降29.34億元。其中,代銷保險產品余額2551.02億元,較去年增長15.23%。

(文章綜合自觀潮財經、今日保險)