文|華夏能源網(wǎng)

華夏能源網(wǎng)(公眾號hxny3060)獲悉,4月17日,Infolink發(fā)布2022年全球組件出貨排名。

需要注意的是,本次排名的出貨量數(shù)據(jù)采用InfoLink的供需數(shù)據(jù)庫,數(shù)據(jù)依據(jù)與廠家之間調(diào)研為基準,若有廠家尚未統(tǒng)計完全,亦會以個別廠家運營端數(shù)據(jù)及InfoLink統(tǒng)計之產(chǎn)出與庫存推算核對。最終數(shù)據(jù)依公司自身公布為準。

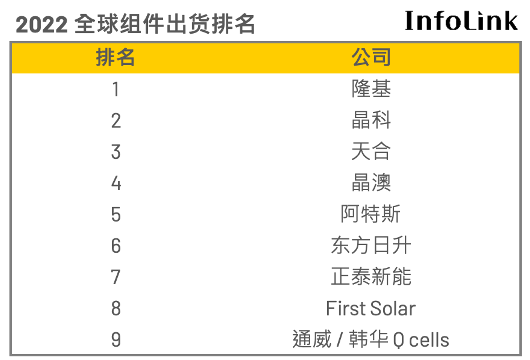

全球組件出貨量排名:隆基穩(wěn)居第一

據(jù)數(shù)據(jù)統(tǒng)計,2022年前五大廠家分別為隆基綠能(SH:601012)、晶科能源(SH:688223)、天合(SH:688599)、晶澳科技(SZ:002459)和阿特斯太陽能(NASDAQ:CSIQ)。

其中,隆基綠能雖在2022年上半年下滑至第三名,但下半年出貨積極單季度出貨量達到12-15GW,保持三年來排名第一,對比年增長率約26%,為前四廠家之中增幅較小者。

據(jù)了解,頭部四家單家出貨量均已高達40GW以上,與第5名開始的廠家出現(xiàn)20GW以上的落差,并且前四家占據(jù)全球份額約60-65%左右的體量。第5-7名廠家,出貨量體約在10GW以上,而8-10名廠家出貨量約在8-10GW以內(nèi)。

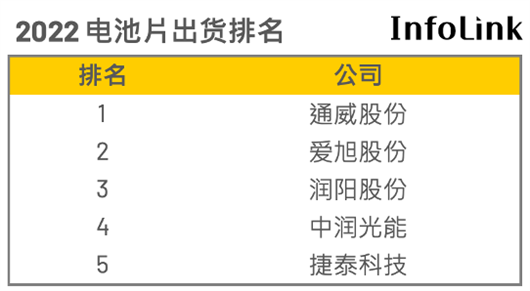

全球電池片出貨量排名:去年前三名龍頭穩(wěn)穩(wěn)保持

據(jù)數(shù)據(jù)統(tǒng)計,2022年電池片出貨排名仍舊以通威股份(SH:600438)、愛旭股份(SH:600732)和潤陽股份維持前三名的龍頭地位,接續(xù)排名對比2021年則有些許變化,中潤光能規(guī)劃的擴產(chǎn)陸續(xù)上線后在2022上半年出貨量爬升至第四名,捷泰也在本次榜單中重回前五名。

電池片排名前五家廠家總出貨量約117GW,對比2021年增幅約53%,年增率出現(xiàn)小幅提升。2021年垂直整合廠家提升電池片自給率,專業(yè)電池片廠家市占率逐漸被瓜分,增長幅度開始縮減。

組件、電池片產(chǎn)品尺寸方面:偏向大尺寸規(guī)格

光伏組件TOP10企業(yè)尺寸出貨數(shù)據(jù)M10(182mm)與G12(210mm)尺寸的出貨比重達到81%左右,其中以M10占主導,G12約占26%。M6(166mm)及其余規(guī)格約14%,N型組件出貨量達到4%-5%。

電池片TOP5廠家的大尺寸出貨比重已經(jīng)達到82.3%,其余G1(158.75mm)尺寸剩下約1%、M6(166mm)及其余規(guī)格約13.3%、多晶及N型約占比約3.4%。

展望未來,今年組件出貨目標,TOP4廠家出貨目標大約落在60GW以上的水平、甚至高達90GW,測算總量約265-290GW的規(guī)劃,其中新型技術(shù)產(chǎn)品出貨規(guī)劃占比約30-35%,以TOPCon規(guī)劃為大宗。

而中間廠家出貨目標約落在20-40GW的體量,后續(xù)排名廠家則規(guī)劃約10-20GW左右。組件環(huán)節(jié)級距落差加大,今年在過剩、技術(shù)轉(zhuǎn)型的壓力下,第二梯隊的競爭更加激烈。

截止目前的廠家計劃,TOP5電池片廠家規(guī)劃出貨約210GW以上的規(guī)模,其中N型產(chǎn)品出貨約占比23%,以捷泰規(guī)劃量體較大。從轉(zhuǎn)型技術(shù)的切口上,專業(yè)電池片廠家2022下半年才逐漸開始起步、增長速度較慢,需端看今年進展,整體N型電池片外賣量體仍受限廠家爬坡速度、材料供應(yīng)而定。