文丨獵云網 邵延港

科創板“AI芯片第一股”,又趕上了春天?

自2023年以來,寒武紀股價區間漲幅約260%,經過數天回調,截至4月18日收盤,寒武紀報195.78元/股,總市值811.74億元。而在4月4日,寒武紀盤中股價一度達到230元/股,當日收報215.49元/股,相比開年的54.56元/股,累計漲幅近300%,總市值也達到864億元,距離上市初的1200億巔峰市值更近一步。

來源:富途牛牛

寒武紀再次被市場關注,最直接的原因是ChatGPT的橫空出世,人工智能被推向資本的聚光燈下,市場對AI的期待值重新拉升,寒武紀也在這場行業春風中身沾雨露。

讓寒武紀再度提振市場信心的,無疑是國產大模型爆發,市場預計將調用超大規模算力,或將引發算力缺口。2020年,寒武紀僅歷時4個月就成功登陸科創板,一時風光無限,上市之初,頭頂“AI芯片第一股”的光環,造就了上市首日的市值暴漲神話。

只是寒武紀長期巨額虧損的“槽點”還在,在此輪股價爬升之前,寒武紀已經在發行價上下波動了一年之久,寒武紀在這期間也頻遭原始股東減持。如今,寒武紀忽逢第二春,“大模型”讓寒武紀又成為了焦點,但這一次,寒武紀能給市場帶來怎樣的信心呢?

“大模型”帶動算力需求,寒武紀股價“第二春”

2023年,市場對ChatGPT進行了密切關注,國內券商研報曾引用OpenAI的測算信息,其中提到自2012年以來,全球頭部AI模型訓練算力需求3-4個月翻一番,每年頭部訓練模型所需算力增長幅度高達10倍。

隨即,大模型或將引發算力缺口,廠商掀起算力軍備的消息迅速擴散。

然而,大模型訓練和推理的AI芯片卻在中國市場告急。根據中國信通院的數據,2021年第四財年英偉達占據了全球95.7%的GPU算力芯片市場份額。但早在2022年8月,英偉達就受美方限制,對中國區客戶斷供高端GPU芯片,其中用于大語言模型訓練的A100和H100赫然在列。

盡管英偉達為中國特供的A800理論上可以購買,但其價格卻一路看漲,且“有價無市”。并且如此高的硬件成本,對于大模型研發企業亦是負擔。

值得注意的是,在3月中旬,百度大模型文心一言發布之際,有網絡傳言稱,文心一言將調用超大規模算力,并且嘗試使用寒武紀思元590替代英偉達A100。盡管后來寒武紀進行了澄清,但也可以看出,市場正將目光轉向國內AI芯片廠商。

如果說AI算力是大模型訓練與產品運營核心基礎設施,AI芯片則是AI算力基礎設施的關鍵組成。國產大模型對上游AI芯片算力提出了更高的要求,AI芯片也迎來成長機遇。

作為科創板AI芯片第一股,寒武紀當前的主要產品線包括云端產品線、邊緣產品線、IP 授權及軟件,其中AI算力專用芯片是屬于寒武紀云端產品線,目前主推的云端產品思元290和思元370及相應的云端智能加速卡系列產品、訓練整機。

市場信息擾動二級市場,寒武紀于2020年7月20日登陸科創板,上市首日開盤價為250元/股,較發行價上漲近300%,盤中市值一度達到1200億。然而,上市之后的寒武紀股價卻一路下跌。2022年3月份,甚至出現盤中跌破發行價的情形。

從寒武紀股價走勢可以發現,其股價的低迷持續了一年之久。在這期間,寒武紀股東也在頻繁減持,因此,彼時市場對這家芯片獨角獸企業出現了更多的質疑聲。

但ChatGPT的出現,將寒武紀再次點燃。2023年,寒武紀股價區間漲幅超250%,總市值從200億上升至800億。

同寒武紀的“燃燒”的股價比起來,其業績表現卻顯得冷冰冰的。

“AI芯片第一股”難掙芯片的錢

寒武紀的研發背景,曾經也是其被投資人青睞的重要因素。陳天石16歲考入中國科學技術少年班,畢業后曾擔任中科院計算所研究員及博士生導師,后來加入了中科院“龍芯一號”的核心研發團隊。2016年2月,陳天石正式創立寒武紀,成立四年就能上市,寒武紀風光無限。

不過,寒武紀備受二級市場投資者吐槽的是,其市值800億,年營收卻不足8億。虧損,已經成為桎梏寒武紀市場信心重要障礙。

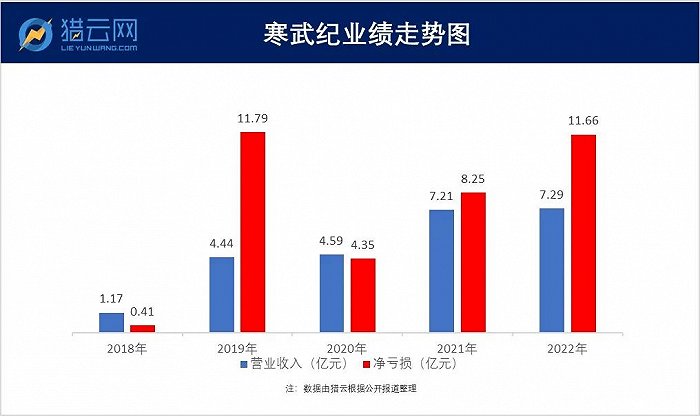

據寒武紀公布的業績快報,2022年寒武紀實現營收7.29億元,同比增長1.11%,相較于營收規模的微增,寒武紀在2022年實現凈虧損11.66億元,同比擴大41.40 %。寒武紀稱虧損擴大主要原因系研發費用、資產減值損失、信用減值損失增長所致。

寒武紀成立至今,一直未實現盈利,證券名稱自上市后一直帶著后綴“U”,原因系其設計的復雜計算芯片需要持續大量的研發投入。據了解,寒武紀在2019年、2020年和2021年,分別實現營收4.44億元、4.59億元、7.21億元;分別虧損11.79億元、4.35億元、8.25億元。

來源:獵云網

研發投入是寒武紀最大的開支。從2017年開始,寒武紀的研發費用率每年都超過了100%。根據財報數據,據悉自2017年至2021年,寒武紀合計投入研發費用達27.17億元。

但這也是其研發投入大增的一大原因,面對資金需求,寒武紀除了要上市募資,如今還要依靠定增。

4月12日晚間,寒武紀披露2022年度定增情況報告書,以121.10元/股的價格,發行1380.6萬股,募資16.72億元,引入的定向增發對象包括財通基金、濟南江山投資、諾德基金、華商基金、UBS AG、國泰君安等18家機構。

而在最初的定增預案中,寒武紀原計劃向不超過35名特定對象發行不超過8016.29萬股,募集資金總額不超過26.5億元,在2022年11月,寒武紀曾調整了募資總額,降低到24.72億元。2022年12月,寒武紀再度調整,將定增募資總額上限由24.72億元調低至16.72億元。

據公告,寒武紀募資將用于先進工藝平臺芯片項目、穩定工藝平臺芯片項目、面向新興應用場景的通用智能處理器技術研發項目和補充流動資金。

大舉研發投入和產品規模落地緩慢,構成寒武紀市場投資者的主要認知。陳天石曾表示,“我們剛開始做人工智能(AI)芯片這個方向的時候,AI芯片其實一點都不熱——首先,AI不熱;給AI做一個專門的芯片,就更不熱。”

寒武紀深耕AI特定場景定制芯片,或許很早就預料到市場需求無法迅速形成規模效應,但現在AI芯片“很熱”。只是不知道的是,吹起寒武紀的這場春風,到底是真“利好”,還是僅僅一場“虛火”?

寒武紀能抓得住機會嗎?

寒武紀創始人陳天石曾經說過,寒武紀要做“最正統的芯片設計公司”。

芯片產品,尤其是AI芯片,屬于資本密集型產業,想要“回本”,勢必要擴大出貨量,提升規模效應。曾經的大客戶華為后來選擇自己做AI芯片后,寒武紀近年來一直在圍繞 AI 芯片探索并嘗試周邊不同業務。

當前,寒武紀的營收來源為云端產品線、邊緣產品線及智能計算集群系統業務。其中計算集群系統業務為寒武紀年收入占比最高的部分,該業務針對的主要客戶為擬建設或擴大建設大規模智能計算中心的城市或者城市群,該業務訂單回款基本在下半年。

寒武紀在2022年業績快報中稱,其智能計算集群系統業務收入與2021年的4.56億元的營收規模基本持平。結合寒武紀2022年收入,寒武紀在云端產品線上的營收占比還沒有超過一定規模。據寒武紀2022年半年報,其云端產品線收入為1.30億元,同比增長190.85%。

在云端產品線,寒武紀已經推出了四代芯片產品:2018年的思元100、2019年的思元270、2020年的思元290(車載)、以及2021年發布的思元370系列,用以支撐在云計算和數據中心場景下復雜度和數據吞吐量高速增長的人工智能處理任務。此外,寒武紀還有一款在研產品思元590,尚未發布。

如今,舊款產品已經面臨迭代,2022年寒武紀的思元290、思元370系列產品在多家頭部企業完成產品導入,成為寒武紀的主要創收產品線,與阿里云等多家頭部企業實現了合作,帶動寒武紀2022年云端產品線業務收入的大幅增長。

寒武紀稱,其最新量產的訓推一體人工智能芯片思元370系列,最大算力高達256TOPS(INT8),是第二代產品思元270算力的2倍。在適配大模型時到底表現如何呢?

據悉,2022年底,思元370系列與AIGC產品百度飛槳完成II級兼容性測試,兼容性表現良好,測試了包含PP-YOLO、YOLOv3、ResNet50、DeepLabv3、BERT、OCR-DB等共計15個模型的驗證,覆蓋了計算機視覺、自然語言處理兩大技術領域。

經上述測試,可以驗證寒武紀思元370系列在視覺和語言類網絡訓練、精度收斂等各方面表現可以滿足用戶的應用需求。此外,還有在今年3月份網絡流傳的百度大模型“文心一言”將嘗試使用寒武紀思元590替代英偉達A100的信息。

要知道,A100是英偉達發布的大模型專用芯片,英偉達在全球AI芯片市場中獨占鰲頭,占據80%的GPU市場。

寒武紀雖然處于國內AI芯片第一梯隊,但與英偉達的芯片產品仍有差距,還屬于追趕階段,并且寒武紀也不是AI芯片市場的獨一家,華為、百度、海光信息、芯原股份等企業也在這次大模型掀起的AI芯片機遇中加緊布局。

寒武紀遇上了AI芯片發展的絕佳機會,但只有抓住機遇才有機會起飛。