記者|張喬遇

近日,梅斯健康控股有限公司(以下簡稱:“梅斯健康”)“二闖”港交所通過上市聆訊,中金公司及麥格里為聯席保薦人。

公司于2023年4月17日-20日招股,擬全球發售6678.9萬股股份,香港公開發售占10%,國際發售占90%,另有15%超額配股權。每股發售價9.10-10.16港元,每手250股,市值為55.25億港元-61.69億港元,股份將于2023年4月27日(星期四)上午九時正(香港時間)開始在聯交所買賣。

互聯網醫療上市企業增多,但二級市場表現欠佳,近兩年醫療行業港股上市公司頻頻破發,被市場質疑市值虛高的梅斯健康此次上市能打破這一“魔咒”嗎?

RWS業務毛利率背離可比公司,銷售費用率大增

梅斯健康是一家中國在線專業醫師平臺運營商,2020年至2022年(報告期),梅斯健康的收入分別為2.16億元、2.98億元和3.49億元,公司業務包括向客戶提供醫師平臺解決方案、精準全渠道營銷解決方案及RWS解決方案。

其中,精準全渠道營銷系業務面向制藥及醫療器械公司,主要提供精準推送服務,醫學內容創作服務和醫療學術內容以及在線調研服務等,報告期各期占收入的比重分別為60.5%、61.8%和56.9%,系梅斯健康最主要的收入來源。

醫師平臺解決方案是面向醫師提供醫療學術資料及臨床研究輔助服務,為第二大業務;公司第三大業務RWS解決方案主要涉及向制藥及醫療器械公司提供關于其產品安全性及療效的真實世界研究,報告期占總收入的比重分別為5.5%、12.3%和17.6%。

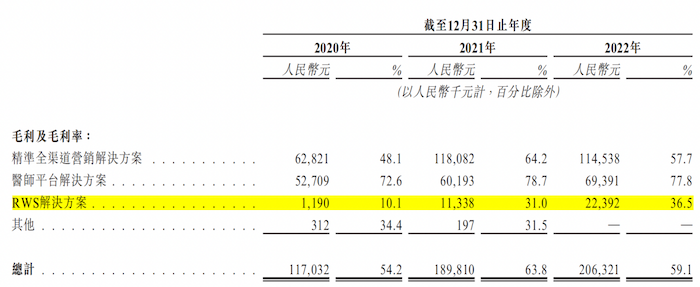

業務上,梅斯健康與在線專業醫生平臺醫脈通相近,但與醫脈通2020年至2022年綜合毛利率73.2%、70.6%和67.7%相比,梅斯健康各期對應綜合毛利率處于較低水平,分別為54.2%、63.8%和59.1%。

具體來看,醫脈通此前遞交的招股書顯示,其第二大業務為企業解決方案,該業務收入主要包括醫療客戶就數字市場研究、EDC及CDMS解決方案、真實世界研究(RWS)支持解決方案,2018年至2020年的毛利率分別為56.8%、55.6%和58.1%。

對比來看,梅斯健康RWS解決方案(如EDC系統)報告期毛利率卻分別只有10.1%、31.1%和36.5%,與同行業可比公司嚴重背離。

真實世界研究(RWS;RWR),即在真實世界環境下收集與患者有關的數據(RWD),通過分析,獲得醫療產品的使用價值及潛在獲益或風險的臨床證據(RWE),主要研究類型是觀察性研究,也可以是臨床試驗。

這意味著,公司需要邀請足夠多的執業醫師、研究人員或醫院參與其RWS解決方案。梅斯健康對此表示,與醫院協商并訂立合作協議以及獲得其授權通常相當耗時,而中國公立醫院實施的內部審批程序也十分復雜,獲得數據授權所需的時間將影響到梅斯健康向客戶交付醫師平臺解決方案及RWS解決方案的效率。

此外,界面新聞記者注意到,作為一家信息技術要求較高的互聯網醫療平臺,梅斯健康還存在輕研發,重銷售的問題。

報告期各期,梅斯健康的研發開支分別為1807.8萬元、2441.2萬元和3501.3萬元,占收入的比重分別為8.4%、8.2%和10.0%;但銷售及分銷開支卻分別達到了4658.7萬元、8321.7萬元和9490.1萬元,占收入的比重分別達到21.6%、28.0%和27.2%,超過了各期研發開支的兩倍。

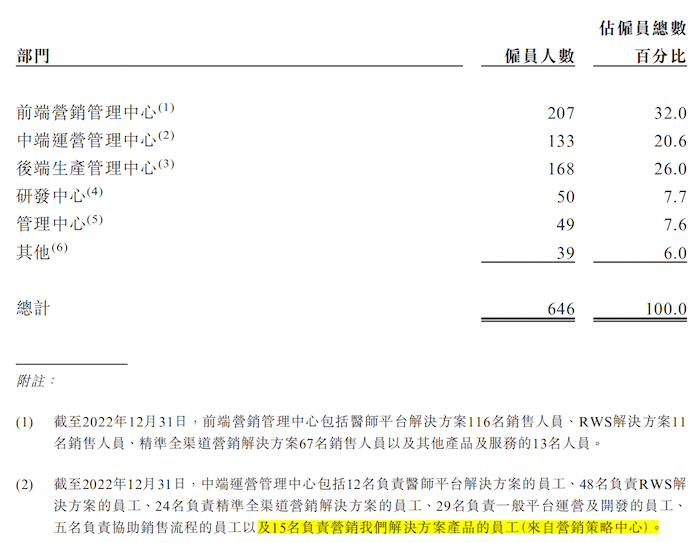

截至2022年,梅斯健康共有646名員工,其中前端營銷管理中心人數最多,為207人,占員工總數的32.0%,中端運營管理中心133人,占比為20.6%。值得注意的是,中端運營管理中心存在15名負責營銷公司解決方案產品的員工(來自營銷中心),將負責營銷員工劃入運營中心是否合理?

業務合規性存疑,曾身陷多起侵權糾紛

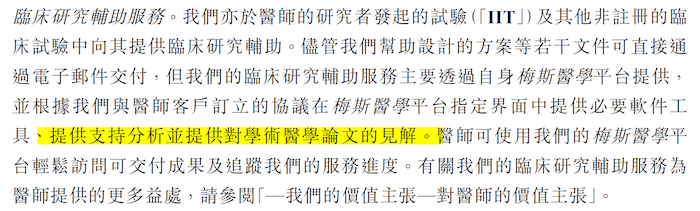

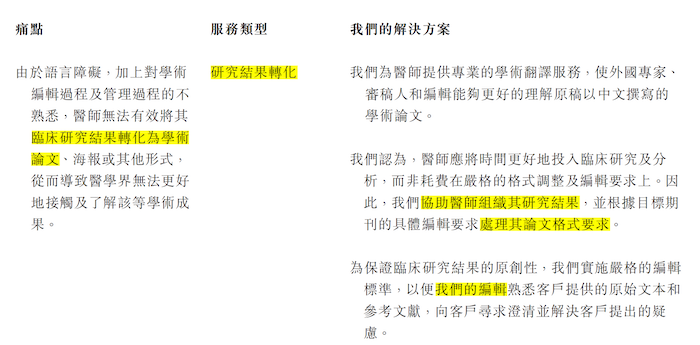

界面新聞記者注意到,梅斯醫學醫師平臺解決方案業務包含醫學知識服務和臨床研究輔助服務,在對于臨床研究輔助服務的描述中提到“提供支持分析并提供對學術醫學論文的見解”、“協助醫師組織其研究結果,并根據目標期刊的具體編輯要求處理其論文格式要求”、“為保證臨床研究結果原創性,我們實施嚴格的編輯標準,以便我們的編輯熟悉客戶提供的原始文本和參考文獻,向客戶尋求澄清并解決客戶提出的疑慮”等。

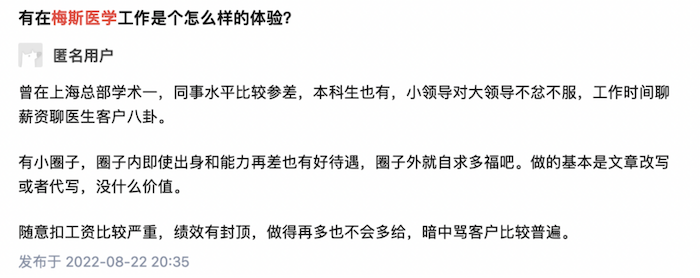

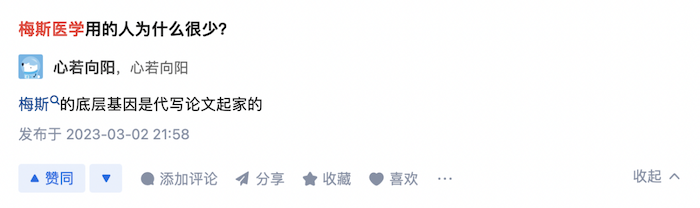

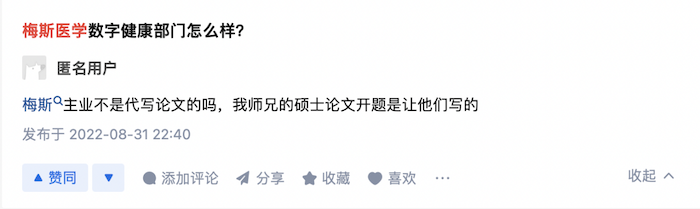

需要指出的是,知乎上關于梅斯醫學問題下,不少用戶表示梅斯醫學提供論文代寫服務。不經讓人疑惑,梅斯醫學平臺提供的論文相關服務到底是什么,是否涉及違規業務?

除此之外,公司還身陷版權糾紛。天眼查顯示,上海梅斯醫藥科技有限公司(下稱:上海梅斯醫學)存在多起被起訴的開庭公告,除了幾起勞務合同糾紛外,其余案由均為侵害作品信息網絡傳播權糾紛及侵害作品發表權糾紛。

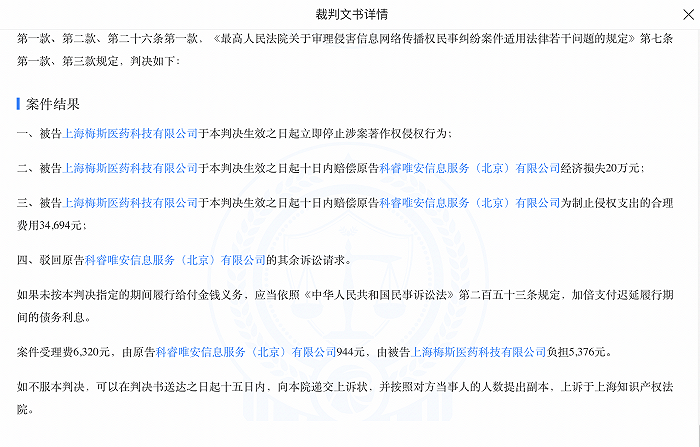

其中一名原告為《中華醫學雜志》,案件原由系2018年《中華醫學雜志》發現上海梅斯醫學未經授權許可在其經營的網站(域名:http://medsci.cn)上向用戶提供涉案論文的PDF下載服務,該行為侵犯了《中華醫學雜志》對涉案論文享有的信息網絡傳播權的專有使用權。據悉,涉案論文總共有五篇。

法院認為,被告上海梅斯醫學未經許可,在其主辦的網站上向公眾提供涉案論文的下載服務,使不特定公眾可以在個人選定的時間和地點下載涉案論文,該行為屬于直接侵權,侵犯了原告《中華醫學雜志》社享有的信息網絡傳播權,應依法承擔停止侵權、賠償損失的侵權責任。關于被告上海梅斯醫學辯稱其構成合理使用,本院認為缺乏事實依據不予認同。

2019年至2020年上海梅斯醫學還曾被科睿唯安信息服務(北京)有限公司告上法庭。英國卡米洛要約公司是WebofScience(包括ScienceCitationIndex科學引文索引)、InCites(包括JCR期刊引證報告)以及IF影響因子數據等所有子數據庫的著作權人。科睿唯安公司經授權在中國使用上述數據庫的一切知識產權。

經查,上海梅斯醫學未經許可在涉案網站中提供IF影響因子數據的鏈接以及發布含有IF影響因子數據的文章、視頻,在涉案APP發布IF影響因子數據以及IF影響因子數據的鏈接,涉及的期刊包含JCR期刊引證報告數據庫中的全部期刊。

法院認為,上海梅斯醫學通過涉案網站、涉案APP提供IF影響因子數據鏈接的行為構成對JCR期刊引證報告數據庫信息網絡傳播權的幫助侵權,應承擔停止侵權、賠償損失等侵權責任。

類似的例子還有不少,侵權問題頻發也成為梅斯醫學平臺需要面對的一大問題。

據招股書披露,截至2022年末,梅斯醫學平臺擁有450萬名注冊用戶,包括約290萬名注冊醫師用戶(所有在用戶注冊期間表明其作為醫師職業的注冊用戶,未經身份驗證)占注冊用戶的比重為64.4%,且2022年的平均每月活躍用戶(指所有注冊用戶)達約270萬人,占注冊用戶比例為60.0%,處于較高水平。

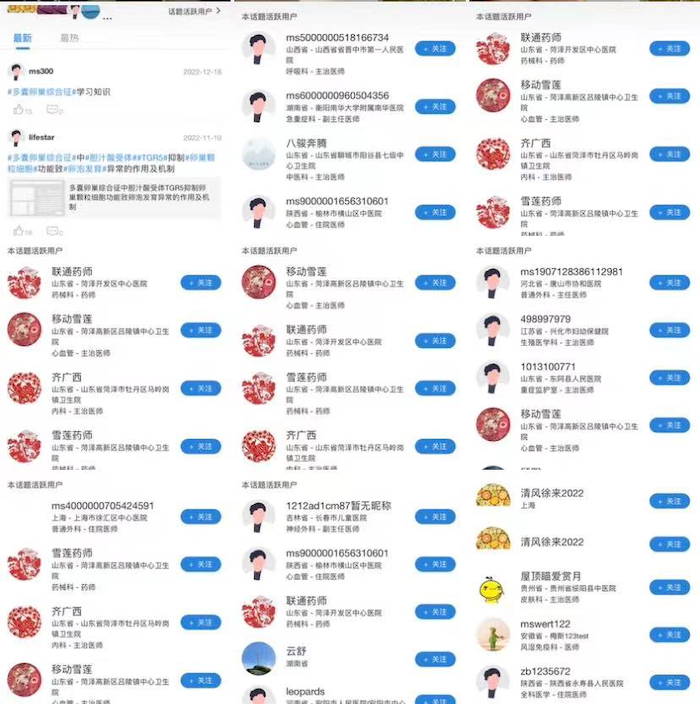

然需要關注的是,梅斯醫學平臺話題廣場中兒科、婦產科、皮膚性病等不同科室顯示的幾名話題活躍用戶存在高度重合的現象。如藥械話題下托珠單抗的話題活躍用戶就與兒科多系統炎癥綜合癥的話題活躍用戶出現高度重合。

上述現象在其余科室話題下同樣存在,其真實平均每月活躍用戶究竟為何尚不得知。

與騰訊對賭上市,市值合理嗎?

2020年至2022年,梅斯健康的凈利潤分別為2891.4萬元、-1.51億元和-9988.1萬元,在盈利過后隨即面臨虧損。主要由于2021年、2022年公司可轉換可贖回優先股的公允價值虧損1.91億元和1.09億元,剔除該影響報告期經調整后的凈利潤分別為4116.9萬元和4555.3萬元。

招股書顯示,IPO前梅斯健康已經完成了A、B、C共3輪合計4.7億元的優先股融資,其中知名風投啟明創投連續參與了A輪、B輪投資,騰訊參與C輪投資,投資金額為3億元,據此計算,梅斯健康C輪融資的投后估值達到43億元。

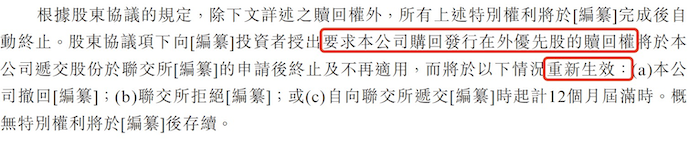

據招股書披露,2021年11月梅斯健康與當時包含騰訊在內的全體股東簽訂“對賭協議”,包含委任、罷免及更換董事的權利;保護性條款;優先認購權;優先購買權;隨售權及領售權;知情權;轉換權;贖回權;登記權;清算時優惠待遇;及最惠國權利等特殊權利條款。

根據股東協議規定,除了贖回權外的所有特別權利都在上市完成后自動終止,股東協議項下贖回權也將在向港交所遞交招股書的申請后終止,但附帶了恢復條款,即撤回上市申請或上市被否或向港交所遞交上市起12個月屆滿時。若梅斯健康上市不成功,或將觸發巨額贖回。

公開資料顯示,截至2023年4月18日,醫脈通的市盈率為54.75,總市值為72.3億港元(約合人民幣63.3億元),剔除其在最近一次業績公告中披露的約41.9億元現金及現金等價物,醫脈通的企業價值僅為21.4億元,即使按2022年的凈利潤1.26億元計算,純業務部分PE也才17倍。

按此口徑計算梅斯健康的市盈率,梅斯健康招股書所披露的現金及現金等價物為6.0億元,2022年的經調整凈利潤為4555.3萬元,若其市值按55.25億港幣(約合人民幣48.39億元)計算,剔除6億人民幣現金及本次IPO融資的約6億港元(約合人民幣5.3億元)部分,梅斯健康的純業務部分PE約達81倍。

近兩年醫療上市公司破發,梅斯健康能否撐起當前市值?