文|艾瑞咨詢

核心摘要:

隨著工作模式恢復,企業對協同辦公的需求從滿足協作過程中的溝通管理需求向沉淀并調用內容、提升企業管理與員工工作效率升級。在此過程中,員工更加關注辦公體驗、創造性與便捷性,管理者更注重產品能為時間成本、溝通成本帶來的減法效果。

近年來,協同辦公產品和解決方案有幾方面升級:(1)通過AI技術整合辦公內容沉淀,并基于用戶使用慣性進行調用;(2)產品平臺化提升集成能力,同時解耦關鍵功能,填補企業少量增量需求和存量替換需求;(3)通過軟硬件結合,增加產品功能厚度及物理辦公環境舒適度;(4)政企客戶需求釋放,產品安全及信創適配度是主要關注點。

協同辦公已完成概念上的市場教育,賽道整體進入成熟期,2021年市場規模為519億元,且增速逐年放緩。同時,云轉型是國內外市場發展共同方向,轉云過程中市場需求碰撞也會使短期內行業增速產生波動。未來。協同辦公廠商會更多地將重心放在產品打磨和功能提煉上。

在廠商經營過程中,資金充裕、企業發展步入發展期后半程的協同辦公廠商可以嘗試通過小額收購完成功能或技術升級,對功能性研發需求和技術性研發需求進行優先級排序也能減少非必要性研發支出。對于產品模塊化的垂直型廠商而言,產品相對成熟后通過參與應用生態集成有機會獲取資源傾斜。

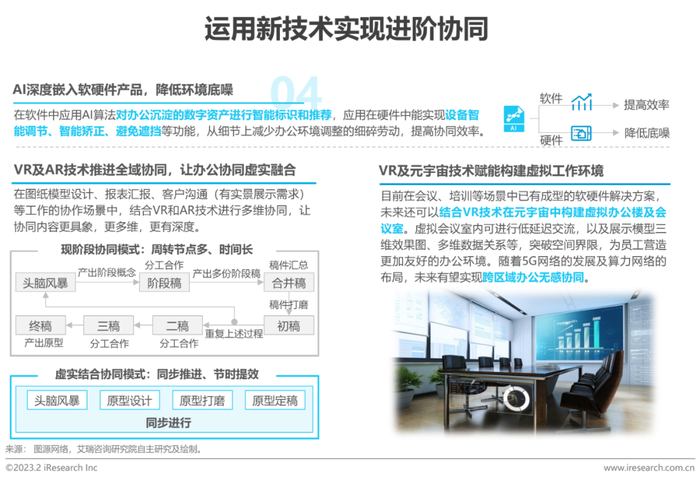

未來,產品安全性和集成能力會是協同辦公產品的必備屬性,功能靈活性和協作實時性會成為企業選型的重要考量,協同辦公的范疇逐漸從辦公內容協同向辦公場景協同升級。隨著技術應用的深入,VR和AR技術會讓協同更加虛實結合,實現全域辦公無感協同。

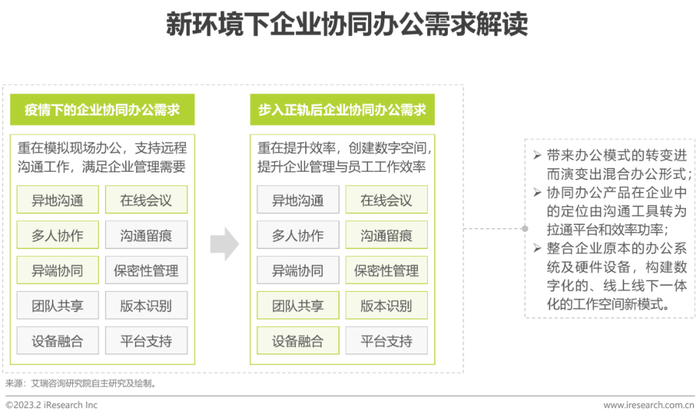

全面復蘇后的企業協同辦公需求疫情時代落幕,企業協同辦公需求從剛性轉為價值導向

新冠疫情的三年也是協同辦公市場快速發展的三年,由居家辦公帶來的對遠程辦公、團隊協作產品的需求是剛性的,能夠滿足遠程辦公中高頻場景需求的賽道發展迅速,企業用戶對產品的價值評估也更側重于易用性、性價比。但隨著生產生活恢復如常,企業用戶的需求將更注重產品的切實價值,協同辦公行業將向著完善企業辦公形態、提升工作環節的數字化水平發展。

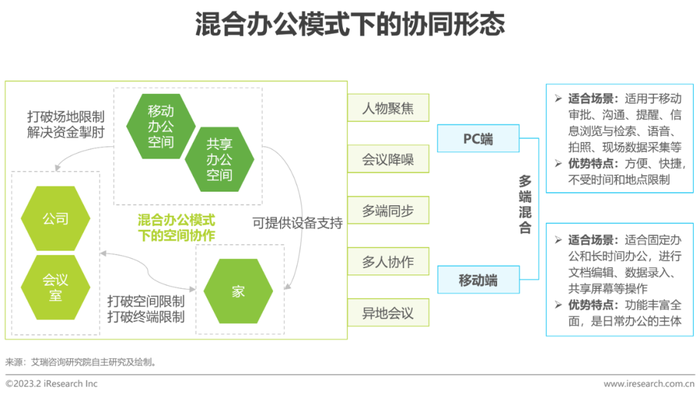

需求側的雙重驅動力企業以高效為目標,員工以體驗為標準,催生混合辦公需求

協同辦公行業發展的底層動力是經濟水平、企業管理模式和互聯網技術發展,新冠疫情只是短期內帶來突破性增長的驅動力之一,核心在于企業經營需求和員工對工作體驗的追求。目前協同辦公產品已經可以滿足遠程溝通和一定程度上的團隊協作需求,但是在團隊管理、業務內容傳遞、辦公硬件設備統籌等方面仍有待提升,企業以效率提升為目標,而員工除此之外也會關注辦公體驗、創造性與便捷性,從而產生從PC端向雙端整合的趨勢。

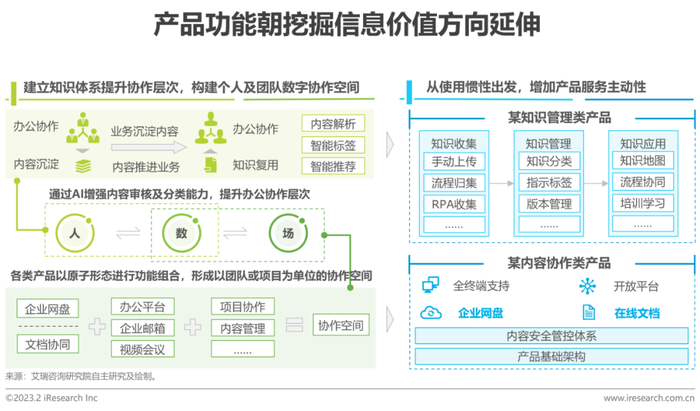

協同辦公產品的迭代方向沉淀內容構建新時代生產力,產品跨賽道融合形成協作空間

在產品功能上,協同辦公廠商開始聚焦內容價值,主要體現在兩個方面:(1)“人+數”:深挖內容管理價值,提升協作層次。通過AI、RPA等功能增強文檔內容識別、分類和調用能力,并根據員工產品使用慣性,形成以項目管理為渠道的專業知識庫,或以培訓學習為目的、服務全體員工的通用知識庫,讓知識成為業務的生產力;(2)“數+場”:產品組合,發揮功能倍乘效應。目前部分協同辦公廠商能做到在產品內部嵌入云盤和文檔協同作為各類協同模塊的基礎功能。其中云盤發揮內容存調中樞的價值,而文檔協同不僅是團隊間圖文協作的媒介,還是內容沉淀、知識管理的信息入口。

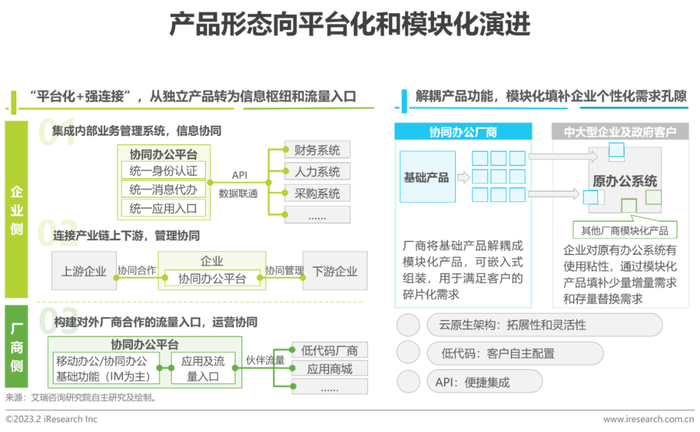

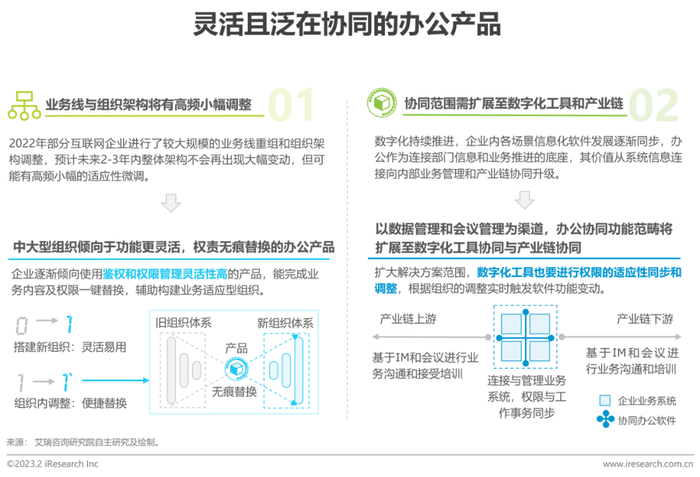

強化連接的一體化平臺型產品與解耦功能的高靈活性功能模塊

在產品形態上,協同辦公產品同時向平臺化和松耦合方向演進:(1)平臺化:對客戶而言,平臺化指協同辦公產品的連接屬性增強,以平臺形式面向用戶提供服務。平臺化產品一方面可以加強內部組織協同,還能通過即時通訊和視頻會議增進產業鏈上下游伙伴的聯系。對廠商而言,平臺化指增強開放性,以平臺形式集成其他廠商功能模塊,讓產品成為技術和流量入口。(2)松耦合:指提升整體產品包容性的同時,通過云原生架構對功能進行拆解,形成松耦合結構,讓產品功能能以客戶需求為中心自由集成。

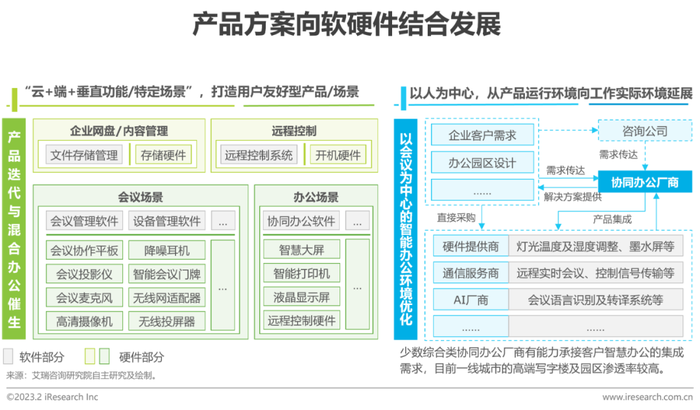

通過軟硬件結合,增加產品功能厚度及物理辦公環境舒適度

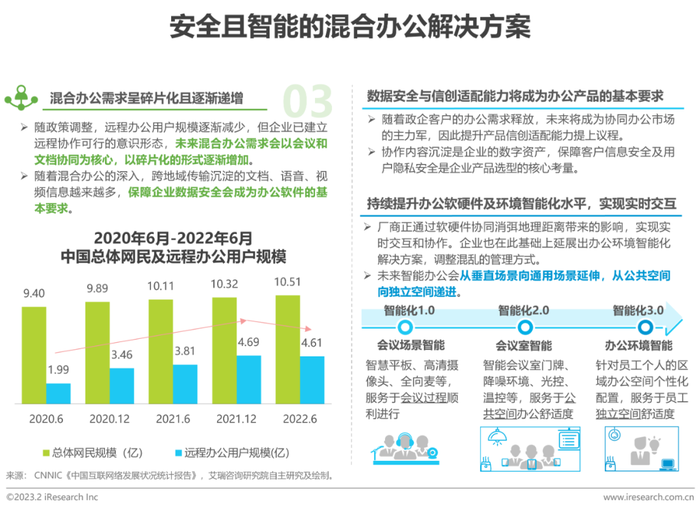

在服務形態上,協同辦公朝著軟硬一體化的方向迭代,主要體現在三個方面:(1)廠商側產品自發性迭代:協同辦公廠商持續迭代產品功能,尤其在垂直協同領域融合硬件,滿足用戶對安全、存儲、個性化管理等方面的需求;(2)環境側混合辦公催生軟硬件結合需求:為消弭遠程與現場辦公的空間隔閡,保障辦公步調與辦公效率一致性,協同辦公廠商在會議和辦公場景中,加入更多硬件以降低會議噪音、提升會議協同性等;(3)客戶側對辦公環境提出智能化要求:更多企業和辦公園區開始對物理辦公環境進行智能化改造,讓企業在保持辦公靈活性的同時,提升員工辦公舒適度,從而優化人效和產出。

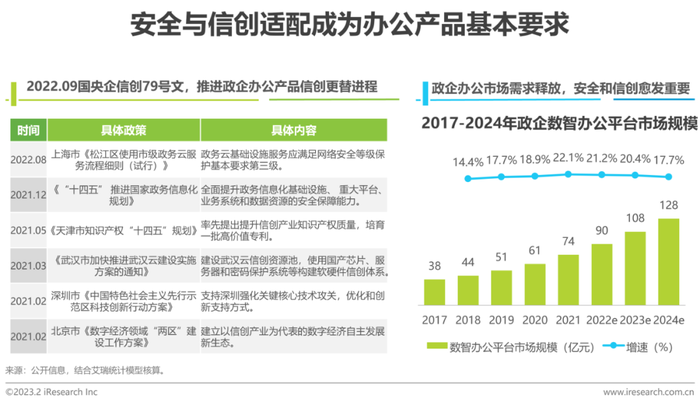

政企客戶需求提升,產品安全及信創適配度是主要關注點

辦公需求是企業業務發展的基礎,隨著企業業務線增多、組織層級堆疊、業務信息沉淀,辦公平臺的定位逐漸從后臺支撐轉向信息中樞。近年來,受信創政策推動和政企內部信息系統沿革等影響,政企辦公需求正迎來新一輪增長,預計未來3年政企數智辦公平臺將以20%的復合增速持續增長。在此環境下,協同辦公產品對數據安全的保障能力、對數據容災備份的能力、對信創系統的適配能力等,都會成為客戶進行供應商選擇的基本要求。

中國協同辦公市場規模2021年市場規模519億元,未來增速放緩,重心轉向產品打磨

2021年,疫情帶來的市場教育和遠程協同需求的影響仍在繼續,視頻會議、綜合辦公平臺等產品市場滲透加速,同時協同辦公產品云化也在持續推進,市場整體產品形態結構逐漸發生變化。由于云化產品平均價格相對低于本地部署產品,同時部分本地部署類軟件的現場實施受到限制,2021年市場增速相比2020年有所放緩。整體上看,協同辦公已完成概念上的市場教育,市場內玩家數量多且有相對明顯的頭部效應,賽道整體進入成熟期,增速逐年放緩,未來的協同辦公廠商會更多地將重心放在產品打磨和功能提煉上。

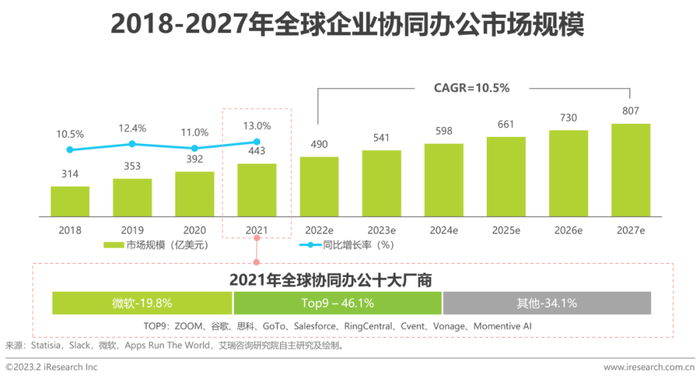

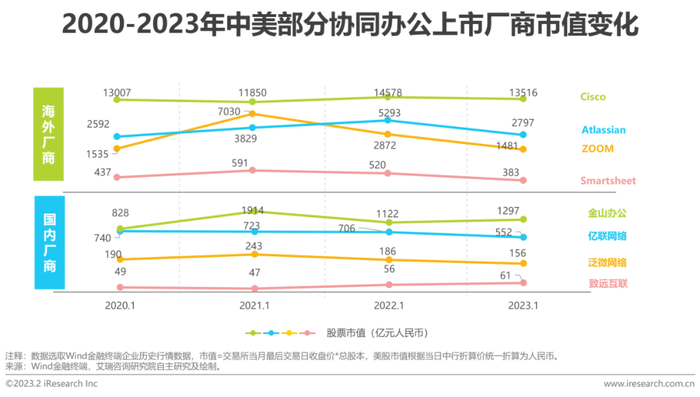

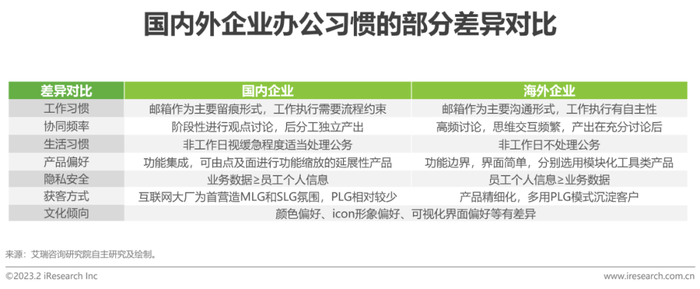

國內外協同辦公發展差異美國市場較中國更成熟,需求及產品差異導致市值差距

疫情為協同辦公市場帶來小幅增長動力,同時受部分海外企業試行混合辦公的影響,未來5年全球協同辦公市場增速穩定在10%上下。據Apps Run The World統計,2021年協同辦公十大廠商中共有九家美國企業,合計市場份額占比近60%,可見美國仍是協同辦公市場的主力軍。選取部分代表性的美股廠商與國內廠商進行市值比較,發現國內廠商市值明顯偏低,但2023年1月表現相對穩定。整體上看,導致中美協同辦公廠商市值差異的主要原因有:(1)使用者意識形態:國內企業付費意愿與產品使用習慣存在差異讓廠商營收有差距;(2)廠商生態邏輯:國內垂直型協同辦公廠商尚處在用戶意識更替的發展期,綜合型廠商的產品過于厚重且關注生態打法;美國的垂直型廠商切入市場早,有較厚的用戶基礎,綜合型廠商有更復雜、跨多領域的業務線,讓整體經營有更高的收益。

中國協同辦公產業圖譜上連基礎設施提供商,下接綜合解決方案提供商,或直接服務政府及企業客戶,垂直型廠商賽道邊界逐漸模糊

國內廠商經營思路:薪酬與產出員工薪酬是費用的主要組成部分,提升單位產出及員工粘性、合理拓展分銷伙伴,能降低重復培訓并控制薪酬水平

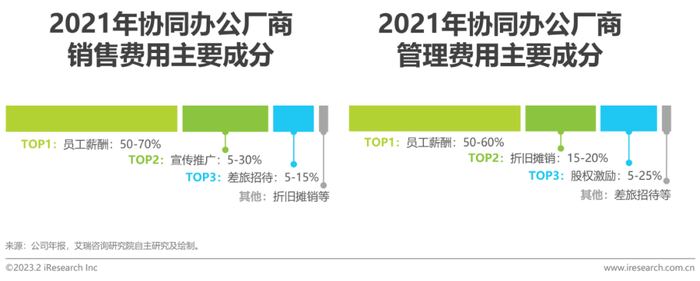

受疫情影響,2020-2022年各廠商差旅及線下市場宣傳活動頻率有所下降,部分推廣活動轉移至線上,為保障同等宣傳效果,單位獲客成本有一定增長,同時員工薪酬及員工流動帶來的培訓、離職補償等費用逐年增長,因此大部分協同廠商的銷售費用仍保持10%以上增速。從部分已上市協同辦公廠商的財務數據上看,員工薪酬增長與其帶來的隱性成本依舊是銷售和管理增長的主要原因,占比在半數以上,提升員工薪酬產出比是今后成本控制的主要方向之一。

互聯網信息技術人員工資水平高,同時新領域、新賽道出現以及年輕群體進入市場,拉低員工工作穩定性。在行業平均薪資水平下,協同辦公廠商要尋找更高粘性、能力對口的技術類員工,可以從大廠人才培養平臺、獵頭等進行人才定向挖掘。同時在產品銷售層面拓展有ISV集成能力的渠道客戶,減少項目實施、現場服務等帶來的其他薪酬類費用。

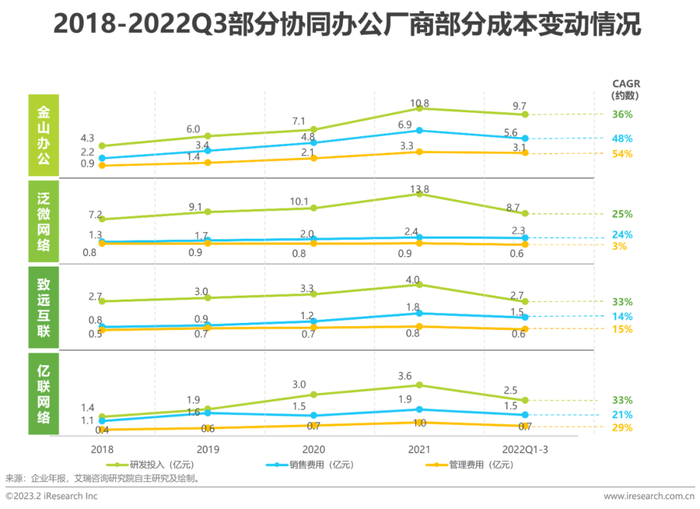

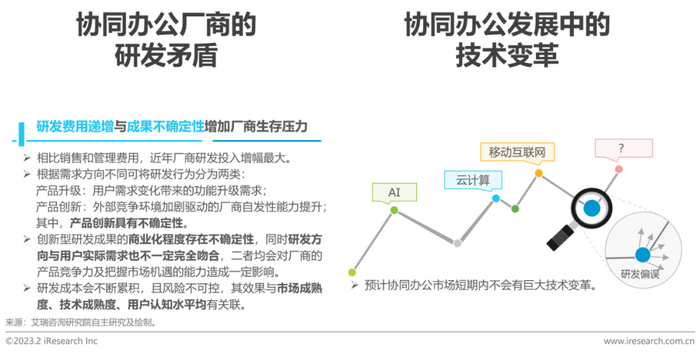

國內廠商經營思路:研發回報創新性研發成果的不確定是廠商研發難規避的“系統性風險”

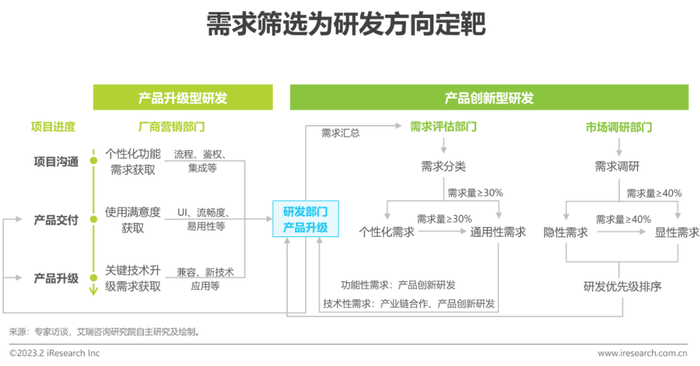

對功能性和技術性需求進行優先級排序,針對性投入研發資源

從研發周期上看,通常協同辦公廠商的新功能迭代周期在3-6個月,其中初創期協同辦公廠商的研發投入和版本迭代速度會高于平均值,投入的資源主要用于競對學習和模仿。從研發投入上看,通常廠商研發投入占營收比重約10-20%,但垂直型協同辦公廠商的投入相對更高。因為垂直型協同辦公產品有一定to C屬性,其產品也更容易走沿產品沉淀客戶的PLG模式,因此垂直型廠商在敲定研發方向前需要投入大量經費用于市場調研和需求勘測。綜合型協同辦公廠商更多地從大客戶個性化服務中沉淀通用需求作為研發方向。從研發方向上看,市場上近40%企業均通過相似描述傳達的需求可定義為顯性需求,顯性需求的研發優先級高于意識模糊、暫時未成形的隱性需求。在顯性需求中,產品功能性需求的研發難度較低,優先級相對于技術性需求更高。

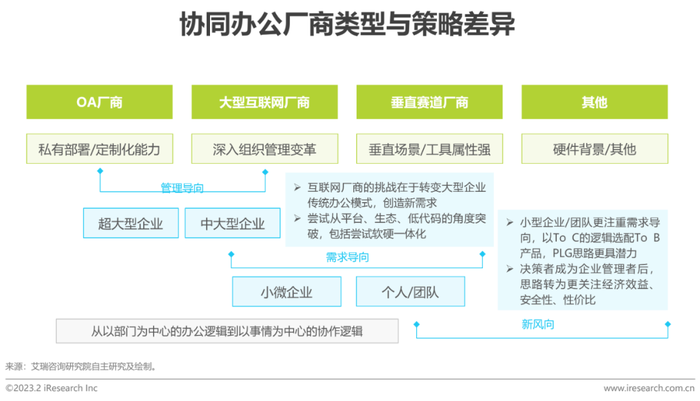

國內廠商經營思路:商業化從以價格優勢打開市場到推進轉化與盈利,流量思維轉向PLG

不同類型的協同辦公廠商因其基因和業務特點的不同,商業化策略的選擇也存在明顯差異:OA廠商深耕辦公領域多年,對企業架構、管理模式理解頗深,發展更注重滿足傳統大型企業的新需求,特別是移動端的興起,實現異地、異端無障礙協同;互聯網廠商是對傳統模式的打破,協同辦公產品與云的聯系被大大加強,隨著各大廠將二者進行整合,未來協同辦公平臺的流量入口角色將轉為實際的商業化價值評估,體現在評估指標從DAU轉向活躍付費企業數量等方面。

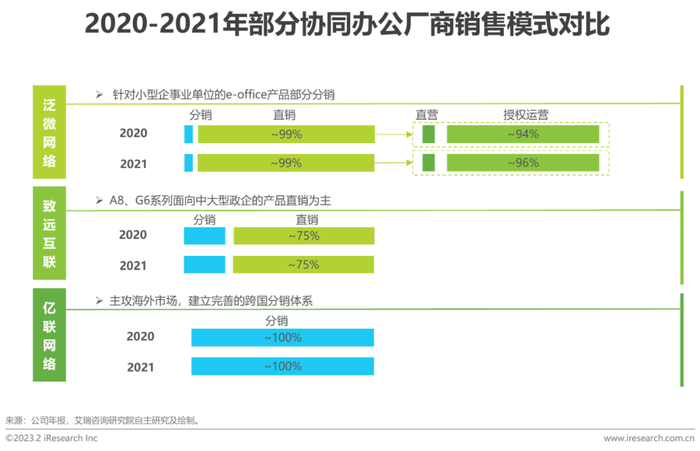

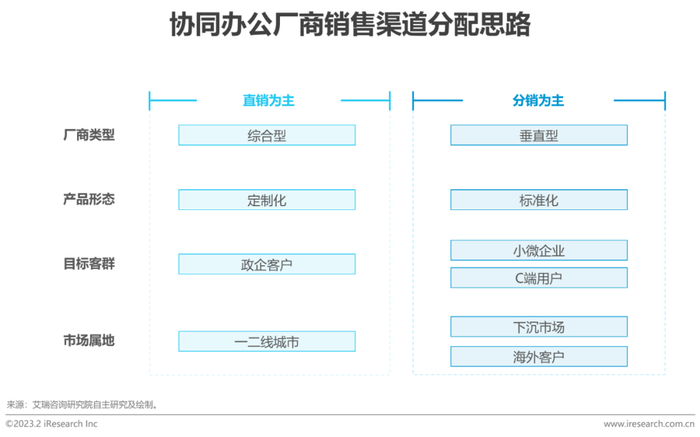

國內廠商經營思路:渠道選擇讓廠商專注于產品,針對性直銷、鋪面式分銷是長期趨勢

直銷和分銷均是協同辦公廠商主要的銷售方式。在直銷過程中,廠商有更多機會與客戶進行需求溝通和價值傳達,有利于建立長期信任關系,但人力成本較高且輻射范圍有限,適用于功能復雜、目標客群定制化需求高且凈值高的產品。分銷能有效調度經銷商的客戶資源和地區影響力,幫助廠商用較低成本完成用戶擴張和提升地區影響力,但由于大部分分銷商的二次開發能力有限,因此分銷模式適用于標準化程度高、面向小微企業和遠距離市場的產品。未來隨著中大型市場逐漸被瓜分,縮小直銷范圍、在市場擴張上與經銷商共擔銷售壓力,將重心放在精煉產品和提升客戶黏性上會是未來的長期趨勢。

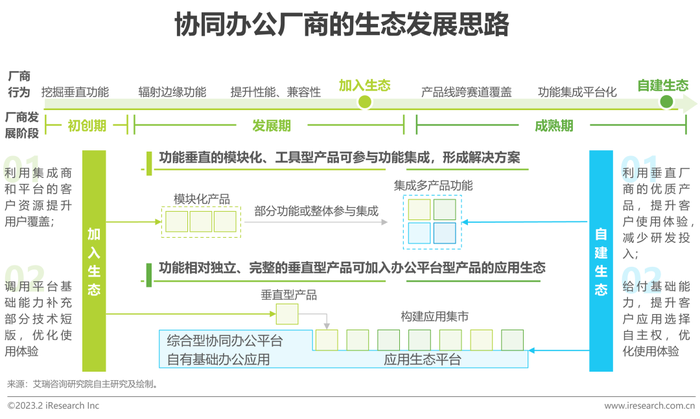

產品模塊化的垂直型廠商更有機會通過應用生態獲取資源傾斜

除了直銷和分銷,生態合作也是協同辦公廠商提升技術和資源競爭力、間接促銷的重要路徑。通常的合作模式為垂直型協同辦公廠商在模塊化產品成熟后加入集成商或平臺型廠商的應用生態中,獲取技術資源或客戶資源傾斜。對于發展成熟且在行業內有足夠的用戶影響力的廠商,可以選擇自建生態。但目前協同辦公市場以企微和釘釘生態為主,二者以先發優勢覆蓋了大部分存量市場。此外,以泛微、致遠為首的OA廠商也建立了以OA為中心的生態圈。

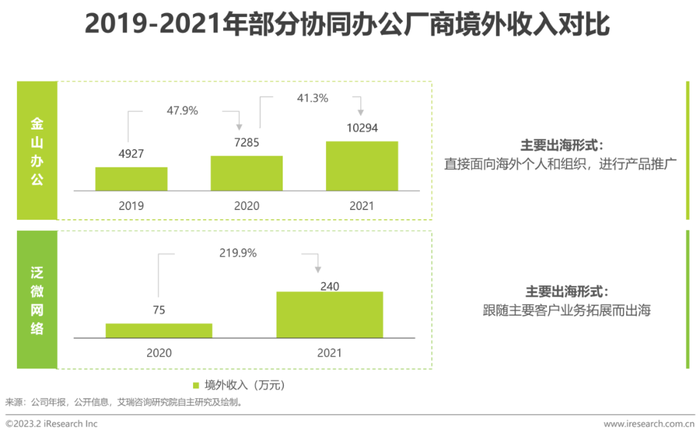

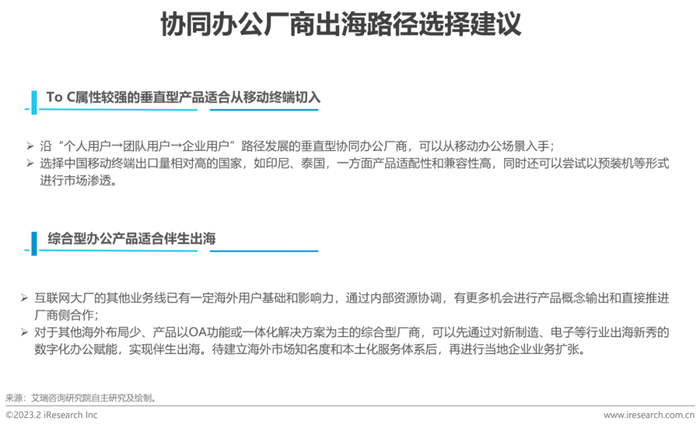

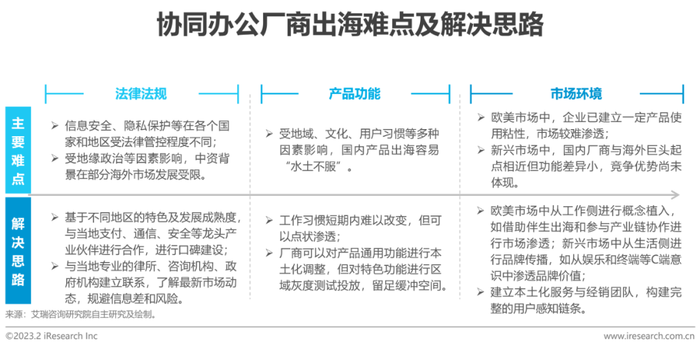

國內廠商經營思路:出海嘗試廠商主動嘗試產品出海,受成熟度影響目前以伴生出海為主

國內協同辦公愈發內卷,廠商紛紛嘗試出海,目前主要以客戶業務擴張帶來的伴生出海為主。其中,國內綜合型協同辦公產品更符合中國集權管理特色,在海外適用性相對較弱,還需要加強品牌建設和功能的本土化改造。大部分垂直型辦公產品的成熟度相比海外產品低,目前更多以打磨產品為主,同時側面進行海外市場滲透。

先保障產品合規性,再進行產品功能優化與品牌建設

趨勢1 —— 權責靈活與全鏈協同尤其是中大型客戶,會更青睞權責管理靈活性高、功能覆蓋業務系統管理與產業鏈協同的辦公產品

趨勢2 —— 辦公安全與環境智能保障數據安全并提升環境智能化水平,以實現實時辦公協同

趨勢3 —— 虛實融合與無感協同應用AI讓協同開展更便捷;通過VR、AR讓辦公內容更具象,拉近現場與遠程的辦公距離,實現全域辦公無感協同