文|消金界

隨著注冊制的落地,多家排隊上市的中小銀行的審核已經平移至注冊制。業界普遍認為,中小銀行的上市進程,會隨著注冊制的落地而加速。湖北銀行就是其中一員。

消金界注意到,2022年11月4日,湖北銀行在證監會網站第一次預披露了其招股說明書,2023年3月3日,再次向證監會提交了招股說明書。如果能借注冊制的全面落地,加快完成IPO的話,與其他排隊很長時間的銀行相比,湖北銀行的上市進程堪稱順遂。

消金界發現,湖北銀行的個人信貸業務結構中,個人消費貸占比不高,有待優化。不過,旗下湖北消金作為該類業務的主要參與者,也算打了個配合。自身業務有調整空間,也算是增長機會所在。

01、年輕的湖北銀行

根據招股說明書,湖北銀行本次公開發行新股所募集的資金,扣除發行費用后,將全部用于充實核心一級資本,提高資本充足率。

湖北銀行成立于2011年,總部位于武漢,業務主要集中在湖北地區。

截至2022年6月末,湖北銀行資產總額為3871.16億元,凈資產為285.5億元,發放貸款總額為2063.71億元,不良貸款率為1.98%,撥備覆蓋率為212.72%,資本充足率為13.27%。在湖北本省中小商業銀行中,湖北銀行的貸款總額排第三。

2019年、2020年、2021年,湖北銀行的凈利潤分別為18.98億元、13.18億元、17.56億元。2022年上半年,湖北銀行實現營收45.55億元,凈利潤為12.44億元。

消金界注意到,2020年以來,監管機構對湖北銀行的貸款業務進行了多次現場檢查,發現的問題包括民營及小微企業服務制度系統建立不完善、民營企業貸款利率偏高、未嚴格落實對小微企業減費讓利政策、貸款三查不嚴格等21類問題。

對于貸款業務存在的問題,湖北銀行提到的首要原因是成立時間較短,客戶經理隊伍年輕,業務素質有待提高,另外,部分分支機構沒有執行總行在信貸管理方面的制度,再就是內部懲戒機制不完善,違約違規成本低。

這樣看的話,對于年輕的湖北銀行而言,內部的合規建設與執行,包括對前期監管提出問題的整改效果,都還是上市途中的一道坎。

個貸方面,湖北銀行個人貸款主要包括個人住房貸款、個人經營性貸款、個人消費貸款和信用卡業務。

截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行個人銀行業務營業收入分別為11.85億元、11.07億元、19.86億元和8.98億元,占湖北銀行營收比重分別為14.60%、13.98%、25.89%和19.71%。營業利潤分別為5.95億元、5.48億元、9.64億元和4.40億元,占湖北銀行營業利潤的比重分別為26.44%、34.77%、55.37%和33.44%。

湖北銀行的個人貸款業務占總營收的比重不高,但增速比較快。而利潤貢獻占比明顯高于營收占比,這說明,湖北銀行的個人貸款業務收益率不低。

2022年上半年,湖北銀行個人貸款的平均收益率為6.07%,雖然較前兩年有所微降,但在LPR下降、減費讓利的整體大環境下,與同業相比,這個收益率已經不低了。

02、個人業務偏科

消金界注意到,雖然湖北銀行提出了打造“最具成長價值的零售銀行”的目標,并且提出要大力發展消費金融。但實際上,個人消費貸在湖北銀行個人貸款中占比極低。

截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行個人貸款分別為299.75億元、361.10億元、427.84億元和454.37億元,2019年至2021年的年均復合增長率為19.47%。

截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行個人貸款的不良貸款余額分別為3.56億元、4.34億元、4.72億元和5.25億元,個人貸款不良率分別為1.19%、1.20%、1.10%和1.16%。

湖北銀行的個人貸款規模保持了高速的增長,但分析其結構卻會發現,湖北銀行的個人貸款業務“嚴重偏科”。

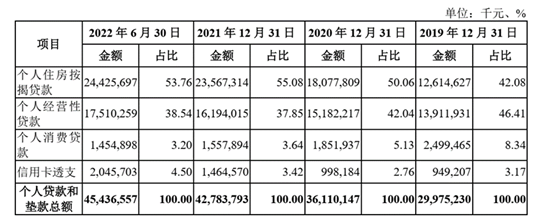

截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行的個人住房貸款總額分別為126.15億元、180.78億元、235.67億元和244.26億元,占個人貸款的比例分別為42.08%、50.06%、55.08%和53.76%。

截至2019年末、2020年末、202年末和2022年6月末,湖北銀行個人經營性貸款總額分別為139.12億元、151.82億元、161.94億元和175.10億元,占個人貸款的比例分別為46.41%、42.04%、37.85%和38.54%。

截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行個人消費貸款總額分別為24.99億元、18.52億元、15.58億元和14.55億元。截至2022年6月末,個人消費貸款占個人貸款總額的比例為3.20%。

很明顯,湖北銀行的個人貸款主要由個人住房貸款和個人經營貸款組成,到2022年6月末,兩者合計占了湖北銀行個人貸款總額的比例為92.3%,個人消費貸僅為3.2%,剩下的4.5%是信用卡透支。

在大力發展個人貸款的時候,湖北銀行確實加大了向個人信貸業務的資源配置,不過重點是投向了針對個體工商戶的個人經營貸業務上。

湖北銀行加大了對個人經營性貸款產品的研發,推出“稅易貸”、“微貸款”、“創業擔保貸款” 等多款產品。

值得關注的是,湖北銀行以“稅易貸”業務為基礎,推出了互聯網個人經營貸產品“云店貸”、“掃碼貸”等線上產品,提升了獲客能力和效率。

據了解,作為一款互聯網個人信用貸款,云店貸面向客群是個人工商戶,聚焦輕工行業核心企業產業鏈上下游的重點門店,為其提供日常經營資金。

消金界發現,近來很多貸款中介在推云店貸,且貸款利率與去年相比,有明顯的的下降。可見,湖北銀行加大了對云店貸的推廣力度,個人經營貸,尤其是互聯網個人經營貸產品,仍是湖北銀行今年的重點。

不過雖然在自身的業務布局方面,湖北銀行的個人消費貸業務不見大的發展,但在消費金融方面也不是毫無作為。

湖北銀行參股了湖北消費金融公司,持股31.91%。作為大股東,2019年4月,湖北銀行給了湖北消金15億元的同業授信額度。2021年6月,又給與湖北消金15億元的同業授信額度。

另外值得關注的是,截至2019年末、2020年末、2021年末和2022年6月末,湖北銀行拆出資金款項凈額分別為42.15億元、52.29億元、123.20億元及149.10億元。

湖北銀行的拆出資金逐年增長。對此湖北銀行解釋說,主要是2019年開始,逐步加大了與消費金融公司和金融租賃公司的合作力度。

因此,我們也得以看到,湖北銀行通過拆解資金與外部消費金融公司和金融租賃公司的合作,規模與增速要大于自身個人消費貸業務的發展。

不過,對于一家志在上市的城商行而言,長遠看,只有自身的核心業務能力強,才能得到投資人的認可。