文|能鏈研究院

以往,新能源車的焦慮主要集中在車主身上,從充電到里程焦慮,消費者購車糾結其中。這一次終于輪到了主機廠。

在“兩超多強”的競爭格局下,多達70多個電動汽車品牌扎堆肉搏,廣汽埃安、吉利汽車、長安汽車、長城汽車、理想、蔚來、小鵬等正集結兵力,在關鍵價格帶布局新車型、新品牌,一副劍拔弩張的架勢。

這樣的局面必然不是穩態,而山雨欲來風已滿樓。

能鏈研究院認為,雖然燃油車價格戰點燃了整個3月,但中汽協、乘聯會的數據顯示,一季度汽車銷售并沒有“放量”,市場需求頹勢明顯。如今,碳酸鋰價格腰斬之后繼續下跌,遠超外界預期;即將開啟的上海車展上各大新能源車品牌將密集發布新車,老車“讓路”打折促銷的可能性很大。

因此,4月、5月新能源車很可能會接棒燃油車促銷潮,掀起新一輪價格風暴。

來源:能鏈研究院

這一點,從分眾傳媒深入到各個高檔小區的框架廣告上,也能嗅到新能源車互相角力一觸即發的火藥味。

01、多米諾骨牌正在推倒,新能源車暗潮涌動

最近,比亞迪董事長王傳福放話,預計2023年燃油車銷售規模會進一步減少400萬輛,這會刺激新能源車搶奪市場。“但比亞迪在10萬-20萬元的產品價格帶上擁有定價權,公司不會搞得大家很難受,別人都沒活路。”

但聽其言觀其行,話音未落,比亞迪已有所行動。

4月7日,比亞迪旗下海豹車型推出購車活動,綜合優惠最高3.1萬元,其中包括1.5萬現金補貼,1萬元金融貼息和6000元置換補貼,等于打了九折。4月12日,比亞迪曝光了幾天后上海車展即將發布的小型電動汽車海鷗官圖,搭載最大功率55千瓦電機,最高續航里程預計400公里左右,售價8-10萬元。

比亞迪依然采取“車海戰術”,在各個價格帶上嚴防死守。

4月8日,東風納米調整旗下車型官方指導價,最大降幅6000元。4月9日,吉利睿藍9正式調整官方指導價,其中降幅最大的高配版降價2萬元,降幅為10%。此外,吉利旗下的幾何汽車也于本月推出限時補貼政策,對幾何E、幾何G6、幾何M6等車型補貼最高1.3萬元,入門版車型降幅為10%左右。

4月10日,長安深藍低調入局,宣布開啟“深藍品牌周年慶”活動,提供1.2萬元現金補貼,6000元金融補貼,4000元保險現金補貼。官方指導價為16.89萬元起的SL03,補貼后起售價降到了14.99萬元,降幅近兩萬元。

更早前的3月27日,奇瑞新能源同樣有所動作,最高調價幅度達到9000元。

可見,對部分新能源車進行調價,在主機廠之間,已經形成了一定的共識和默契。而目前市場僅僅缺少一根火藥捻子。

02、新能源車降價的邏輯,三大因素推波助瀾

4月10日,乘聯會公布一季度乘用車消費數據時用了“本世紀最弱增幅”的字眼。今年一季度國內乘用車零售量為426.1萬輛,同比下降13.4%。其中,3月乘用車市場零售量為158.7萬輛,微增0.3%,環比增長14.3%。乘聯會透露,雖然3月零售環比出現兩位數增長,但卻是本世紀以來最弱的3月環比增速。

新能源車的表現要好很多,一季度前三個月新車滲透率分別為25.7%、31.6%和34.2%,但也只能算差強人意,新能源車降價的背后邏輯仍然存在。

一是碳酸鋰價格大幅下降,已跌去2/3,必然會傳導到整車環節。

在上述新能源車降價的原因中,普遍都指向了原材料的價格回調——碳酸鋰成本下降。4月12日,據上海有色網數據,碳酸鋰(99.5%電池級/國產)跌2000元,報19.8萬元/噸,創1年多來的新低,連跌52日;氫氧化鋰(56.5%電池級粗顆粒/國產)跌10000元報27.1萬元/噸,創逾1年新低,連跌32日。六氟磷酸鋰、三元材料、負極材料人造石墨的價格均下跌。

碳酸鋰價格一路狂跌,毫無抵抗,確實有些出乎業界預料,但也在情理之中。新能源汽車銷量增速放緩是事實,下游需求增速不及預期,之前供求錯配一窩蜂布局上游鋰礦的負面影響體現,價格回落再正常不過。

從碳酸鋰傳導到新能源整車,考慮到各家的庫存儲備和價格鎖定策略,會有兩三個月的時間窗口,但所帶來的成本下降是顯而易見的。

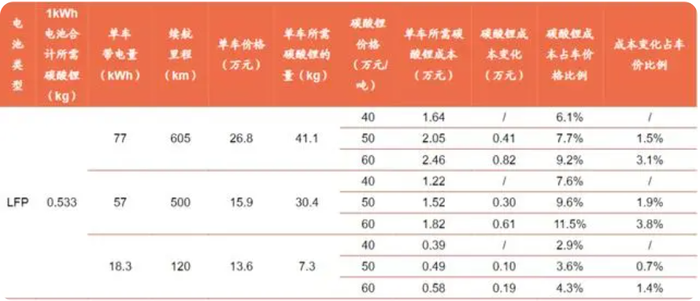

來源:申港證券 磷酸鐵鋰電池與碳酸鋰價格變化關系

碳酸鋰價格變動與新能源汽車的成本、利潤空間息息相關。通常來說,鋰電池成本占到整車40%左右。若裝車電池為LFP(就是磷酸鐵鋰電池),單車帶電分別為77kWh(高端純電),57kWh(中端純電)以及18.3kWh(混動),在碳酸鋰價格為50萬元/噸時,單車碳酸鋰成本分別為2.05萬元,1.52萬元和0.49萬元,占車價的比重為7.7%、9.6%和3.6%。按這一數字測算,當碳酸鋰價格下降30萬元后,以純電車為例,對應的碳酸鋰材料成本降低約1.23萬元。

去年,蔚來汽車CEO李斌也曾表示,碳酸鋰價格每降低10萬元,會提升整車大約兩個點的毛利率。極氪CEO安聰慧也給出了具體數字,電池價格每降1萬元,對整車影響是575元,對毛利的拉動是0.2%。

二是,即將舉辦的上海車展上,各大品牌新車整裝待發,將魚貫而出。老舊車型降價搶奪市場,也合情合理。

過去兩年,幾乎是比亞迪、特斯拉的“兩超”,及蔚來、理想、哪吒等造車新勢力的戲碼,傳統主機廠在新能源汽車方面布局較為保守,車型零零散散,價格帶占領上更沒形成全面覆蓋。但進入2023年,局面已經得到扭轉,上汽、廣汽、吉利汽車、長安汽車、長城汽車等均針對新能源車排兵布陣,有了對標的產品。

而且過去新能源車銷量主要集中在20萬元以上的價格帶,但按照傳統燃油車的銷量分布結構,10-20萬元才是大頭,占比高達36.3%,這才是新能源車市場的主戰場,也是落后者反攻的重要突破口。

4月18日的上海車展可能是2023年一個重要的時間節點。

在新能源車大勢所趨的情況下,燃油車的虎踞龍盤者必然不會坐以待斃,為提振銷量擴大市場份額,預計或有一大批新能源車型選擇降價。

三是,地方政府刺激新能源車消費的政策助力。

4月12日,杭州連出兩條補助細則,柴油車提前淘汰最高補貼4.8萬元。據《汽車淘汰補助細則》及《叉車淘汰補助細則》,車齡小于8年的大型載客柴油汽車最高補助48000元,載貨柴油汽車最高補助43500元;淘汰并更新的起重量高于5噸的新能源叉車,最高補助40000元。

更早前的3月份,北京、上海、重慶、廣州、長沙、三亞等城市紛紛推出新能源車置換補貼政策,補助金額5000元-10000萬元不等。這種變相降低消費門檻的動作,會進一步刺激主機廠爭奪市場。

最近,長安深藍、吉利汽車、奇瑞新能源等品牌動作頻繁,下調部分車型價格,搶灘電梯廣告,恰恰證明降價理由足夠充分。

03、虧損連連,新能源車的焦躁與迷茫

但這也是無奈之舉,新能源車廠商正進入左右為難的境地。

前段時間,北汽集團總經理張夕勇的一句話最能代表車企的心聲,“當前的局面是,增長的電動車不賺錢,賺錢的燃油車不增長。”

而且,除比亞迪盈利外,嚴格來說大多數的新能源車都處于虧損狀態。原因在于,新能源車涉及到智能座艙、自動駕駛、車聯網、傳感器等技術,需要持續投入高研發成本,成本下降依賴于銷量上升后的攤薄。但矛盾在于除比亞迪、特斯拉、上海通用五菱之外,其他品牌的乘用車零售銷量都距離年30萬臺還有很大距離,甚至有不少品牌都沒突破10萬臺銷量的臨界值。

規模小的話,就難以發揮規模經濟效應,沒底氣讓利換取市場份額,如此,便陷入首鼠兩端的困局。

2023年,國家取消對新能源汽車的補貼,只剩下購置稅減免的優惠,也束縛了新能源車企下調價格的手腳。財報顯示,2022年比亞迪扣非凈利潤達到156.38億元,同比增長1146.42%,其中來自于財政補貼共計104.38億元。對于虧損連連的車企來說,這不算一筆小收入。

但新能源汽車市場又是一塊不得不吃的大蛋糕。按能鏈研究院預測,預計到2025年中國新能源汽車保有量將突破5000萬,2030年將達到1.45億輛,屆時燃油車保有量將會減少7000萬輛。對傳統燃油車主機廠來說,沒有退路可言。

更讓新能源車企心里忐忑的是,競爭剛剛開始。即便經過一番殘酷的競爭,最終洗牌后,能夠在新能源車市場站穩腳跟的,可能只是三五家的少數派。

這或許才是新能源汽車的焦慮與迷茫所在。