文|華夏能源網 羅輯

編輯|周承

去年,光伏電池老大通威投建80GW組件產能的消息,在行業里引發軒然大波,關于組件市場格局被顛覆的聲音不絕于耳。而如今,電池老二攪動市場風云的能力也絲毫不差。

華夏能源網(公眾號hxny3060)注意到,近日,全球光伏電池第二大企業愛旭股份(SH:600732)接連發布擴產消息,總投資逼近250億元,強勢“刷屏”。從這些擴產公告中,可以看出愛旭正在大力擴張組件產能,但相較于零散的擴產消息,愛旭布局組件環節的整體目標與規劃更值得關注。

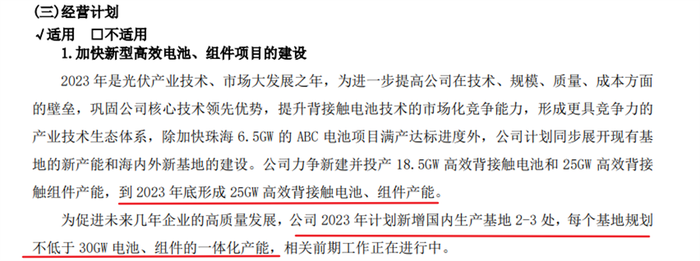

在愛旭股份2022年財報中,就有這樣一段話——公司到2023年底將形成25GW高效背接觸電池、組件產能,同時,計劃在2023年新增國內生產基地2-3處,每個基地規劃不低于30GW電池、組件的一體化產能。

如果是新增2處基地,對應新增組件產能為60GW;如果是3處,新增就是90GW,再加上愛旭確定在2023年底形成的25GW組件產能,未來幾年愛旭的總體產能規劃將達到85GW至115GW!

截至2022年底,全球光伏組件龍頭企業隆基綠能(SH:601012)的總產能不過85GW,而縱觀當下光伏組件前四強已披露的產能規劃,僅隆基把組件產能規劃到了120GW。這意味著,愛旭或將具備成為全球組件企業前三的能力。

即便取愛旭組件產能規劃的下限85GW,此規模大約也足以位列未來全球組件企業前六名了,這對一個從未在組件市場顯山漏水的專業化企業而言,無異于一飛沖天,一體化之勢震動市場。

XBC電池之王

愛旭股份在組件環節的“炸裂”布局其實就始于2023年前后,根本原因在于,公司研發多年的ABC(All Back Contact)電池終于能夠步入量產了。

眾所周知,光伏n型時代有三大技術路線,分別是HJT(異質結電池)、TOPCON(隧穿氧化鈍化電池)和IBC(全背電極接觸電池),其中IBC電池研發門檻最高,雖然許多光伏巨頭都有過布局,并頻繁刷新世界紀錄,但最后都寥寥收場,難看到下文。

而愛旭是IBC技術路線上為數不多的堅守者,通過融入自身技術及理念,最終研發出ABC電池。

華夏能源網(公眾號hxny3060)注意到,當下全球光伏行業,在IBC技術路線上有心發展、并有所發展者只有三家企業,一是造出ABC電池的愛旭股份,二是造出HPBC(復合鈍化背接觸電池)的隆基綠能,三是造出MBC電池(暫未確定官方中文名)的日托光伏。

這其中,日托光伏的MBC電池暫不必提,距離量產還有一段距離,且目標為輕柔組件市場。于是,在IBC技術路線上,當前唯有愛旭和隆基在一決高下。

在電池方面,隆基綠能數據顯示,HPBC電池的量產標準版效率已突破25%,疊加了氫鈍化技術的PRO版,效率可超過25.3%。而愛旭股份表示,目前公司ABC電池平均量產轉換效率已接近26.5%,這與HPBC電池的量產效率拉開了至少1%的差距。

與此同時,愛旭還表示,公司預計未來ABC電池平均量產轉換效率超過27%是可期待的。目前,全球硅基光伏電池最高效率紀錄保持著是隆基,達26.81%,此紀錄基于量產條件誕生,但當前還未量產。后續,如果愛旭能夠把平均量產轉換效率提升至27%,意味著其將一躍成為硅基光伏電池的龍頭,冠絕所有技術路線。

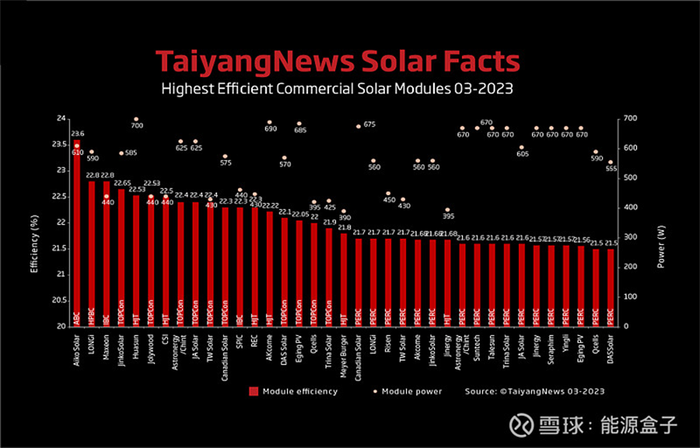

在組件方面,隆基基于HPBC電池所推出的組件,最高轉化效率達23.2%,量產效率則為22.8%,而愛旭股份推出的基于ABC電池的組件,量產效率達到23.6%。

今年3月17日,TaiyangNews更新了Top Module List(組件排名),排名第一的便是愛旭股份推出的量產效率高達23.6%的ABC白洞系列背接觸組件。而此前,排名量產組件效率第一的是隆基綠能與新加坡光伏企業Maxeon,兩者量產效率皆為22.8%。

除了轉換效率,愛旭的ABC組件還有其余優點,這也是采用IBC技術路線產品共同追求的特性,如生產過程無需使用銀漿、正面全黑更美觀等,這些特性相較其他技術路線,已經形成了優勢。再考慮到ABC電池組件可能冠絕所有技術路線的轉換效率,手握這樣的“王牌”,順勢一體化,攪動組件環節的市場格局也是順理成章之事。

野心與現實

愛旭手握ABC電池王牌,迫切謀求發展、大幅擴張產能的野心昭然若揭。但相較于愛旭沖擊組件龍頭座次的野心,現實阻礙因素同樣不小。

首先是資金成本。根據愛旭股份近日擴產公告,在珠海基地,公司擬基于現有6.5GW新世代高效晶硅太陽能電池項目的基礎上,投資建設3.5GW同類電池及10GW配套組件。其中3.5GW電池項目,投資金額為14.00億元(僅固定資產投資),10GW配套組件項目,總投資金額為50.00億元。

華夏能源網(公眾號hxny3060)以此估算,愛旭投資1GW的ABC電池產線成本大約為4億元(實際上要更多),投資1GW的ABC組件產線成本大約為5億元。

這意味著,如果公司要新建2個產能為30GW的一體化生產基地,合計投資總額將達到540億元;若是新建3個生產基地,這個數字將飆升到810億元。

作為對比,隆基曾在今年1月發布公告表示,投資70.3億元建設29GW的HPBC電池產線,折合單GW投資成本尚不到2.43億元。

最多高至810億元的投資規模,對于當前市值不過400多億、手持貨幣資金56.5億元的愛旭而言,壓力之大可想而知。

其次,愛旭股份ABC電池組件的生產成本也不低。

在公司近期接連公布的擴產公告中,可以看到愛旭電池組件產線基本都布局在浙江義烏和廣東珠海。作為東部省份,浙江和廣東的大工業電價之高在全國堪稱數一數二。

2023年4月,廣東珠三角五市的大工業高峰低谷電價差達到了0.92元/kwh,浙江大工業高峰低谷電價差為0.73元/kwh(執行1.5倍購電的話,浙江大工業高峰低谷電價差甚至可以達到0.99元/kwh)。

與之相比較,隆基29GW的HPBC電池產線布局在了陜西省西咸新區,而陜西大工業高峰低谷電價差僅有0.65-0.68元/kwh。

基于投資成本和生產成本雙高,愛旭ABC組件產品的單瓦價格一定不會低,但目前,還不知道高效率的ABC組件,具體能夠給終端客戶帶來多大幅度的BOS成本和度電成本的降低,因此現在還無法推斷ABC組件在市場上的真正競爭力。

諸如以上因素,愛旭股份邁向光伏組件龍頭之路,并非是手握ABC一張牌就可以一蹴而就的。

華夏能源網(公眾號hxny3060)注意到,愛旭也認識到了這一點,因此在綜合實力的提升上下了很大功夫。

自去年以來,愛旭分別以2.5億元參股硅片新貴高景太陽能、以3.85億元參股硅料廠商青海麗豪、同時以3.5億元參股亞洲硅業,由此布局光伏上游產業鏈,積極打造一體化發展模式。

這些布局,在一定程度上能夠保障愛旭后續的原材料供應能力及成本競爭力,從而助力ABC產品長遠發展。未來,愛旭的ABC電池到底能夠在光伏行業掀起多大“風浪”,且拭目以待!