文|《未來跡》 書桓

隨著吳曉波那句“去下沉市場,感受上升的熱浪”,2023年越來越多的企業開始關注下沉市場,關注縣城和農村經濟。

但讓很多人始料不及的是,在中央扶貧政策和鄉村振興政策的持續扶持下,縣域市場其實正在飛速發生變化,整體零售環境已經發生了根本性改變。

所有對下沉市場的認知仍然停留在三年前的企業,很可能已經看不懂它了。

縣鄉市場,化妝品網購,或許已占“半壁江山”

很多人憑直覺認為,受電商沖擊最大的應該是一二線市場,下沉市場由于種種因素,受電商沖擊應該小。

但現實常常是反直覺的!

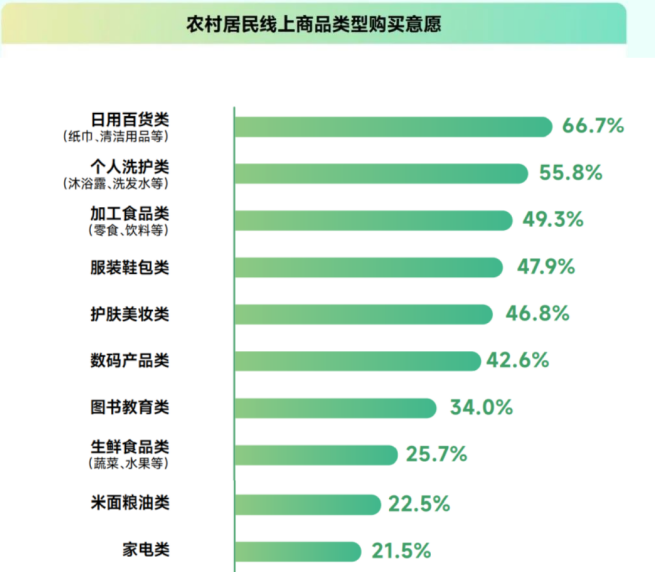

根據巨量算數發布的《2022年移動互聯網農村消費振興研究報告》顯示,截止2022年6月,農村手機網民規模為3.48億,占農村常住人口的69.78%;其中網購用戶為2.75億,占比55.14%。質量和價格是農村用戶購物最關心的因素;日用品、個護用品、美妝護膚用品在網購意愿中是排名前五的品類。

數據來自2022年移動互聯網農村消費振興研究報告

而據農業農村部信息中心和中國國際電子商務中心發布的《全國縣域數字農業農村電子商務發展報告》顯示,2021年全國縣域實物商品的網絡零售額已經達到3.88萬億元。其中美妝個護產品的零售額大約為1790億元,同比2020年增加7.9%。而根據商務大數據的監測顯示,2021年農村(鄉一級市場)市場化妝品的電商零售額為578.45億元,同比增長6.1%。

由此不難看出,縣一級市場是下沉市場的“商品交易中心”,從以上數據反推可知:2021年化妝品和個護產品在縣一級市場電商的增速約為8.8%。

《FBeauty未來跡》綜合多方數據推算認為,到2021年,在縣鄉一級下沉市場,電商已經是僅次于化妝品專營店的第二大美妝個護銷售渠道,并且電商所產生的銷售額已經相當于通過化妝品專營店產生銷售額的80%。如果考慮到化妝品店也有部分銷售額來源于電商,雙方的實際銷售額占比可能已經旗鼓相當。

政府主導,互聯網大廠集體出手

在政府“脫貧攻堅”+“鄉村振興”的持續政策引導下,尤其是2019年5月,中共中央辦公廳、國務院辦公廳印發《數字鄉村發展戰略綱要》之后,政府持續加大了在下沉市場互聯網基礎設施方面的投入。

來自農業農村部信息中心的數據顯示,到2021年底,全國行政村通寬帶比例已經達到100% ,通光纖、通4G比例均已經超過99% ;而來自商務部的信息則顯示,2022年農村電商和快遞物流行政村覆蓋率已經達到90%。

在基礎設施搭建好之后,“電商助農”就成為了各地方政府排名靠前的大事,縣長親自上陣直播帶貨幾乎成為了一種常規操作。據大眾日報的報道,僅2020年4月,山東省就有22位書記縣長走進直播間,為本地特色農產品站臺。

在這樣的背景下,阿里巴巴、京東、抖音、拼多多等電商巨頭紛紛開啟“下沉”策略。數據顯示,2018年淘寶新增1.2億用戶,其中80%來自下沉市場;京東更是將占領下沉市場擺在其4大必贏之戰的首位;QuestMobile的報告顯示,到2022年4月,抖音下沉市場用戶活躍滲透率已經高達58.1%,抖音會給來自下沉市場的內容額外流量幾乎已經是一個公開的秘密;而對于拼多多來說,下沉市場早就已經是他的基本盤。

在多方聯手之下,農村電商的滲透率開始“狂飆”。

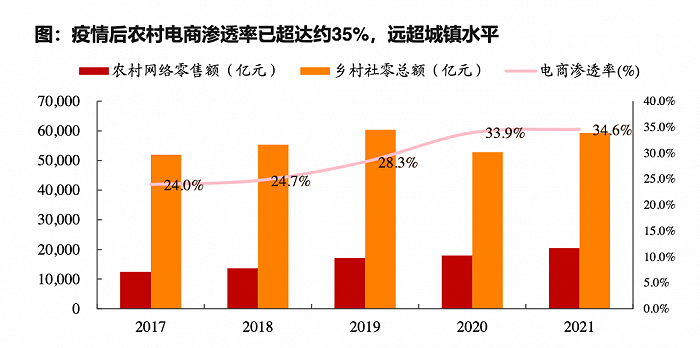

據人民網研究院的統計,到2021年農村電商的滲透率(農村電商銷售額/農村社會零售總額)已經達到34.6%。而同期中國電商的整體滲透率為25%,這意味著疫情之后,農村的電商滲透率已經超過社會平均水平。

通過當前的局勢不難判斷,在國家持續不斷給予政策和資金支持的情況下,縣鄉一級下沉市場的電商普及率可能還會提升。這在帶動美妝個護產品在縣鄉一級下沉市場整體消費擴容的同時,也會持續擴大電商在其中的份額。

實體零售轉型升級,數字化、高端化、功效和服務成四大關鍵詞

在這樣的背景下,線下實體化妝品零售店在過去幾年也開始加速擁抱“數字化”。

首先是以“屈臣氏”為代表的一部分零售店開始了全面而徹底的數字化轉型,從前臺銷售到中臺信息整合,再到后臺供應鏈管理,進行了全盤數字化革新;屈臣氏不僅開始通過抖音、小紅書等社交媒體推廣和宣傳門店,還開始通過企業微信的4300萬消費者建立了一對一的聯系。

與此同時,通過和美團等外賣平臺,屈臣氏、調色師等門店均開始提供同城最快30分鐘送貨上門的服務。

疫情三年,盡管屈臣氏可比店鋪的銷售額在持續下滑,但屈臣氏線上銷售卻在以雙位數高速增長。這讓疫情三年,家樂福、永輝、蘇寧等大型零售連鎖過半虧損的情況下,屈臣氏在中國市場仍然年均盈利接近14億元。

其次,超過90%的美妝實體店鋪開啟了由“微信群”“朋友圈”“直播”和“云店”構建的私域銷售體系。越來越多地采用“預售、拼團、秒殺、積分加價購”等數字化營銷工具進行營銷活動。

此外,伽藍集團、環亞集團、上海家化等本土企業則開始從供應鏈視角推動數字化建設。伽藍集團的一盤貨系統已經將超過4萬個零售終端,6萬多名BA實現了數字化鏈接,伽藍集團的產品可以在36個小時內配送到所有零售終端。在云店等一系列數字化系統的幫助下,伽藍集團旗下產品在CS零售店2022年的店均銷售較2021年增長了36%。

與此同時,受人均可支配收入增長帶來的消費升級影響,盡管在縣鄉以及下沉市場,高質量高性價比的平價美妝和個護產品仍然是主流消費品,但是高端美妝、價格更高的功效型產品以及深度護理和服務性項目在過去幾年也成為了下沉市場的新風口。

據《FBeauty未來跡》了解,過去三年有超過30%的化妝品零售店主用新的門頭開了以銷售高端美妝為主的新型店鋪;超過80%的門店引入了“蘭蔻”“雅詩蘭黛”“圣羅蘭”等高端美妝品牌的爆款商品;超過70%的門店引入了“體驗區”,增加了“試妝”“化妝”“清潔”“美甲”“護理”等體驗項目。

前店后院回潮,美道家、雅瑟科美等和美妝零售店相結合的美容院項目快速擴張;黑頭發、私密護理等大健康項目也開始在局部市場抬頭;抗衰老、修護、敏感肌護理等功效型產品更受歡迎。

從供給側分析,傳統的基礎功效產品在CS渠道的供應已經過剩;單純從渠道商的需求角度出發開發的商品,也已經在過剩;有明確而科學的起效機理,有良好背書的功效型產品以及結合輕儀器的項目,仍然有空缺;基于對下沉市場消費人群的需求洞察,兼顧渠道商需求開發的商品,并且圍繞下沉市場消費者進行針對性營銷的品牌目前非常稀缺。

不過,受疫情影響,原本就經濟基礎相對薄弱的縣鄉一級市場的中高端消費明顯受到了抑制,市場還在漸進式復蘇中。

據《FBeauty未來跡》對線下實體零售門店銷售情況的數據監測和走訪,2023年3月1日至15日,可比店鋪同比下滑了5%;3月8日當天,可比店鋪同比下滑9%。但是客單量基本恢復到2019年的水平,意味著客流回暖。客單價略微下滑,說明目前下滑的主要原因還是因為消費信心不足。

另外,今年1-2月同比2019年下滑20%,目前的整體市場情況只比2020年1-3月略好。2021年1-3月份同比有增長,2022年1-3月和2021年持平。

《FBeauty未來跡》預測,在客流恢復的情況下,相信隨著社會整體經濟的恢復,線下實體零售店的生意應該有望在2023年下半年恢復到2019年水平。

但疫情三年,對下沉市場整體商業生態的改變,是值得引起所有人去深層次關注的。

站在品牌營銷的視角,如何讓電商和化妝品實體零售店在下沉市場產生協同效應,共同推動產品在下沉市場的滲透率,已經是一個全新的課題。